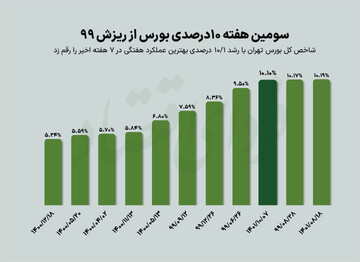

فردای اقتصاد: تورم فزاینده در سال جاری، رشد قیمت دلار آزاد، افزایش انتظارات تورمی، نبود چشمانداز مناسب از شرایط سیاسی و اقتصادی کشور و... بانک مرکزی را به اقداماتی واداشته است که میتواند در بین بازارهای سرمایهگذاری مختلف، تیر اصلی را به بورس تهران بزند. به نظر میرسد بازار سهام که پس از دو سال و نیم انتظار طاقت فرسا برای سهامدارانش مدتی است شرایط بهتری را دنبال میکند، اکنون باید نگران مسائلی باشد که برای آن یادآور دوران سختی است. روز چهارشنبه بورس تهران توانست چهارمین رشد تاریخی خود را با یک افزایش ۴.۵ درصدی رقم بزند و امیدها از پایان کابوسهای هرروزه را افزایش دهد اما سوال این است که آیا این اتفاق ادامهدار خواهد بود؟

رشد قیمت دلار طی دو ماه گذشته به قدری سریع بوده که دوران کمسابقهای را در وضعیت اقتصادی کشور رقم زده است. افزایش نزدیک به ۳۵ درصدی قیمت اسکناس آمریکایی در خیابان فردوسی از ابتدای آبان ماه و عدم توانایی کنترل آن، دولت را مجاب کرد که رئیس بانک مرکزی را تغییر دهد. عصر روز پنجشنبه خبر آمد که از این پس محمدرضا فرزین به جای علی صالح آبادی بر صندلی ریاست بانک مرکزی خواهد نشست تا شاید او بتواند غوغای ایجاد شده در بازار ارز را آرام کند. فرزین در همان روز اول، وعدههایی جدی سر داد که البته به نظر میرسد برای اقتصاددانان و سرمایهگذاران اتفاقی تکراری و ناخوشایند باشد. در این میان اما صالح آبادی نیز در اواخر ریاست خود اقدامی مهم را استارت زده بود که ناتمام ماند و باید دید که آیا فرزین مسیر او را ادامه میدهد یا سیاست دیگری را در پیش خواهد گرفت.

کار ناتمام صالح آبادی به سرانجام میرسد؟

علی صالح آبادی که دورهای رئیس سازمان بورس بود و اکنون نیز باید او را رئیس سابق بانک مرکزی بنامیم، در آخرین روزهای ریاست خود خبر از افزایش سود بانکی در آیندهای نزدیک داده بود که از همان ابتدا نگرانی فعالان بازار سرمایه را در پیش داشت. البته قبل از اعلام صالح آبادی، خبرها و نشانههایی وجود داشت که بانکهای کشور از سقف سود اعلامی بانک مرکزی عبور کردهاند و به دلیل کمبود نقدینگی، به پرداخت سودهای بالاتری روی آوردهاند و این موضوع در نرخ سود بین بانکی که اخیر بار دیگر به بالای عدد ۲۱ درصد رفته است، به خوبی تایید میشود. فارغ از سود بانکی، نرخ سررسید اوراق نیز طی ماههای گذشته با افزایشهای عجیبی روبرو بود به طوری که در نرخ اوراق خزانه (اخزا) اعدادی حوالی ۲۷ درصد و در اوراق گام حتی نرخهای بیش از ۳۰ درصد را نیز شاهد بودیم تا پولها در شرایط نامناسبی که بورس داشت، بهانه مناسبی برای خروج از سهام و کوچ به بازار سودهای بدون ریسک پیدا کنند.

در همان ابتدای انتشار این خبر، شایعات زیادی مبنی بر یک افزایش ۵ درصدی به میان آمد که عدد آن توسط رئیس سابق بانک مرکزی تکذیب شد اما اخیر صدور مجوز انتشار اوراق گواهی سپرده مدتدار با نرخ سود ۲۳ درصد، نشانهای از اولین قدم جدی در جهت افزایش نرخ سود بانکی بود. اگرچه بورس تهران در زمان انتشار این خبر به دلیل محرک دلاری قدرتمندی که داشت، واکنش مهمی نشان نداد اما تجربه تاریخی نشان میدهد که بازار سهام، در روندهای خود وزن بسیار بالایی به تغییرات نرخ سود بانکی میدهد و این موضوع در صورت تحقق میتواند یکی از نگرانیهای جدی بورسیها قلمداد شود. بورسیها همچنان خاطرات سال ۹۳ و افزایش شدید سود بانکی از سمت ولیالله سیف در زمانی که ریاست بانک مرکزی را داشت، در ذهن خود دارند؛ خاطراتی که دوران سختی را برای بازار سهام تداعی میکند. حال باید منتظر ماند و دید که آیا فرزین قرار است در ادامه، مسیر صالح آبادی را در پیش بگیرد یا اینکه سیاست دیگری را در سر دارد.

چرا سود بانکی برای بورس مهم است؟

اینکه چرا بورس تهران تا این حد به تغییرات نرخ بهره بانکی واکنش نشان میدهد را میتوان از چند منظر مختلف بررسی کرد. سرمایهگذاران در هر حال به خصوص در یک اقتصاد متورم، به دنبال بازاری هستند که بتوانند با ریسک کمتر، فرصت حفظ ارزش دارایی و در بهترین حالت کسب سود را به دست آورند. نرخ سود بانکی به این دلیل که ریسک بسیار پایینی در گزینههای سرمایهگذاری دارد، به عنوان معیاری برای بازارها تلقی میشود و تغییرات آن میتواند به جابجایی سرمایهها منجر شود.

اگر بخواهیم تنها از منظر تئوریک به این قضیه نگاه کنیم، با افزایش نرخ سود بانکی، هزینه مالی شرکتها از سمت دریافت تسهیلات بانکی افزایش خواهد یافت که منجر به کاهش سودآوری آنها میشود. از سمتی تحلیلگران برای محاسبات خود از وضعیت آینده یک شرکت و پیشبینی جریان وجوه نقد آتی آن، نیاز به یک نرخ تنزیل مشخص دارند که اغلب از نرخ بهره بانکی استفاده میشود و افزایش آن میتواند از جذابیت سهام بکاهد. در این میان میتواند به صورت نسبت قیمت به درآمد (P/E) نیز به این مسئله نگاه کرد که به خوبی اثر خود را نشان میدهد

دلار جهانگیری در لباس نیمایی؟

نگرانی بورس تنها به دوران صالح آبادی ختم نشد و محمدرضا فرزین در همان شروع کار خود، شوک جدیدی را به اقتصاددانان و فعالان بورس تهران وارد کرد. فرزین در صحبتهای خود از تصمیماتش برای بازار ارز گفت و عنوان کرد که قصد دارد نرخ ارز نیما را برای تامین نیازهای ارزی مردم در قیمت ۲۸۵۰۰ تومان ثابت نگهدارد. این درحالی است که دلار نیما هماکنون در بالای کانال ۲۹ هزار تومانی نوسان میکند. او همچنین افزود که بانک مرکزی از این پس بازار آزاد ارز را به صورت مستمر پایش خواهد کرد و تلاش میکند که به مرور نرخ آن را به دلار نیما نزدیک کند. این موضوع نشان میدهد که احتمال کاهش نرخ دلار حداقل در کوتاه مدت پایین نیست و از طرفی ثبات قیمت دلار نیما در ۲۸۵۰۰ تومان، تداعیگر ارز ۴۲۰۰ تومانی یا همان دلار جهانگیری خواهد بود.

سرگذشت دلار ۴۲۰۰ تومانی که از بهار ۹۷ تا بهار ۱۴۰۱ نیز عمر کرد، بر هیچکس پوشیده نیست. سیاستی که برای کنترل قیمتها و با شعار حمایت از قشر ضعیف جامعه شروع به کار کرد اما نه تنها نتوانست به کاهش تورم منجر شود بلکه آن را با شوکهایی جدی طی ۴ سال گذشته مواجه کرد. اکنون طبق صحبتهای فرزین به نظر میرسد که قرار است این سیاست با لباسی جدید به نام نیمایی از سر گرفته شود که میتواند بار دیگر تجربیات تلخ چند سال گذشته را تکرار کند. زمانی که در سال ۹۷ نرخ ارز ترجیحی در قیمت ۴۲۰۰ تومان ثابت ماند، نرخ بازار آزاد حوالی ۶هزار تومان بود که فاصلهای ۳۰ درصدی را نشان میداد و اکنون که نرخ دلار نیما بر ۲۸۵۰۰ تومان ثابت میشود، نرخ بازار آزاد با فاصلهای بیش از ۴۰ درصدی از دلار نیما بیشتر است. اینکه تکرار یک سیاست غلط با نتیجه مشخص چه دلیل دارد به جای خود اما به هیچ عنوان نمیتوان از تبعات آن چشمپوشی کرد. ثبات ارز دولتی در نرخ ۴۲۰۰ تومان طی چهار سال عمر خود، مشکلات زیادی را به اقتصاد کشور وارد کرد و منجر به رانتهای بسیار بزرگی شد که اثر مستقیم آن بر زندگی عموم مردم بود. بسیاری از صنایع و شرکتها به دلیل دریافت ارز ترجیحی از سمت دولت با سرکوب شدید قیمتی و قیمتگذاری دستوری مواجه شدند که نتیجهای به جز زیاندهی شرکتها، کمبود محصولات در بازار آزاد، تشکیل بازار سیاه، افزایش بیکاری و چاقتر شدن جیب عدهای خاص نداشت.

از این رو به نظر میرسد که سیاستهای اخیر رئیس قدیم و جدید بانک مرکزی میتواند تاثیر مستقیمی بر بازار سرمایه به عنوان آینه تمام قدی از وضعیت اقتصادی کشور بگذارد. با این حال باید این نکته را فراموش نکرد که در سال ۹۷ نیز با وجود یک وقفه در بورس به دلیل این سیاستهای نادرست، دوباره روند صعودی از سرگرفته شد.

تبادل نظر