فردای اقتصاد: شب گذشته (۱۵ شهریور ۱۴۰۱) وزیر راه و شهرسازی مجددا از عملکرد بانکها نسبت به تامین مالی طرح مسکن ملی گلایه کرده است. همزمان نیز بانک مرکزی ضوابط پرداخت تسهیلات مسکن روستایی سال ۱۴۰۱ را به نرخ ترجیحی ۵ درصد اعلام کرد که نشان میدهد حجم تقاضای بخش مسکن از شبکه بانکی به شدت افزایشی است. در حالی که آمار عملکرد بانکها در اعطای تسهیلات به طرح مسکن ملی حاکی از یک «نه» بزرگ به طرح مذکور بود؛ اما انتظار منطقی از سیاستگذار پولی آن است که جلوی موج افزایش تسهیلات تکلیفی (مخصوصا از سمت دولت و با تایید هیات وزیران) را بگیرد. در حالی که آمارهای پولی حکایت از وضعیت بغرنج اضافه برداشت بانکها و نیاز شدید نهادهای مالی به منابع نقد دارد و حتی رنگ و بوی رقابت قیمتی در جذب سپردهها نیز به گوش میرسد، بیم آن میرود بار بودجهای و مالی پروژههایی مثل مسکن ملی که ابعاد کارشناسی آنها هم مشکلات جدی دارد به چاپ پول از مسیر غیر مستقیم و نهایتا تورم تبدیل شود.

تسهیلات تکلیفی جدید از سمت وزارت مسکن

شب گذشته وزیر راه و شهرسازی در مصاحبهای تلویزیونی در رابطه با طرح مسکن ملی اینطور گفته است: «ما یک عقبماندگی جدی در بخش ساخت مسکن در کشور داریم که بخش عمده آن مرتبط با پاسخگویی به نیازهای جدید است و بین ۱۰ تا ۱۵ میلیون مسکن کم داریم.» این گفتهها در حالی است که یکی از مهمترین حلقههای شکننده طرح مسکن ملی مساله تامین مالی آن است که رستم قاسمی نیز در همین مورد چنین گفته است: «ما از بانکها به غیر از بانک مسکن در نهضت ملی مسکن راضی نیستیم و بسته تسهیلاتی ما اجرای مو به موی قانون جهش تولید و تامین مسکن است.» در واقع، وزیر راه و شهرسازی از نحوه تامین مالی طرح مسکن ملی رضایت ندارد چرا که بانکها در این مسیر همکاری نمیکنند.

عصر دیروز بانک مرکزی در اطلاعیهای ضوابط پرداخت تسهیلات طرح ویژه نوسازی و بهسازی مسکن روستایی در سال ۱۴۰۱ را به ۹ بانک عامل ابلاغ کرد. در اطلاعیه مذکور آمده است که «این بانک پیرو نامه های پیشین موضوع ابلاغ سهمیه بانکی قانون جهش تولید مسکن و نیز مصوبه اخیر هیات وزیران درخصوص اعطای تسهیلات طرح ویژه نوسازی و بهسازی مسکن روستایی، دستورالعمل اجرایی و توزیع بانکی- استانی، این تسهیلات برای سال ۱۴۰۱ را به ۹ بانک عامل ابلاغ کرد.» نکته جالب توجه آن است که نرخ سود تسهیلات روستایی ۵ درصد است و وزارت راه و شهرسازی و یا صندوق ملی مسکن موظف است یارانه سود تسهیلات (مابهالتفاوت سود تعیین شده سهم متقاضی و نرخ مصوب شورای پول و اعتبار) را پرداخت کند. دقیقا ۳۰ فروردین ۱۴۰۱ بود که بانک مرکزی در نشست دورهای مدیران عامل بانکها میزبان وزیر راه و شهرسازی بود و در آن بر حمایت از ساخت مسکن تاکید شده بود. اما پاسخ نظام بانکی به چنین درخواستی چه بود؟

نه بانکها به طرح مسکن ملی؟

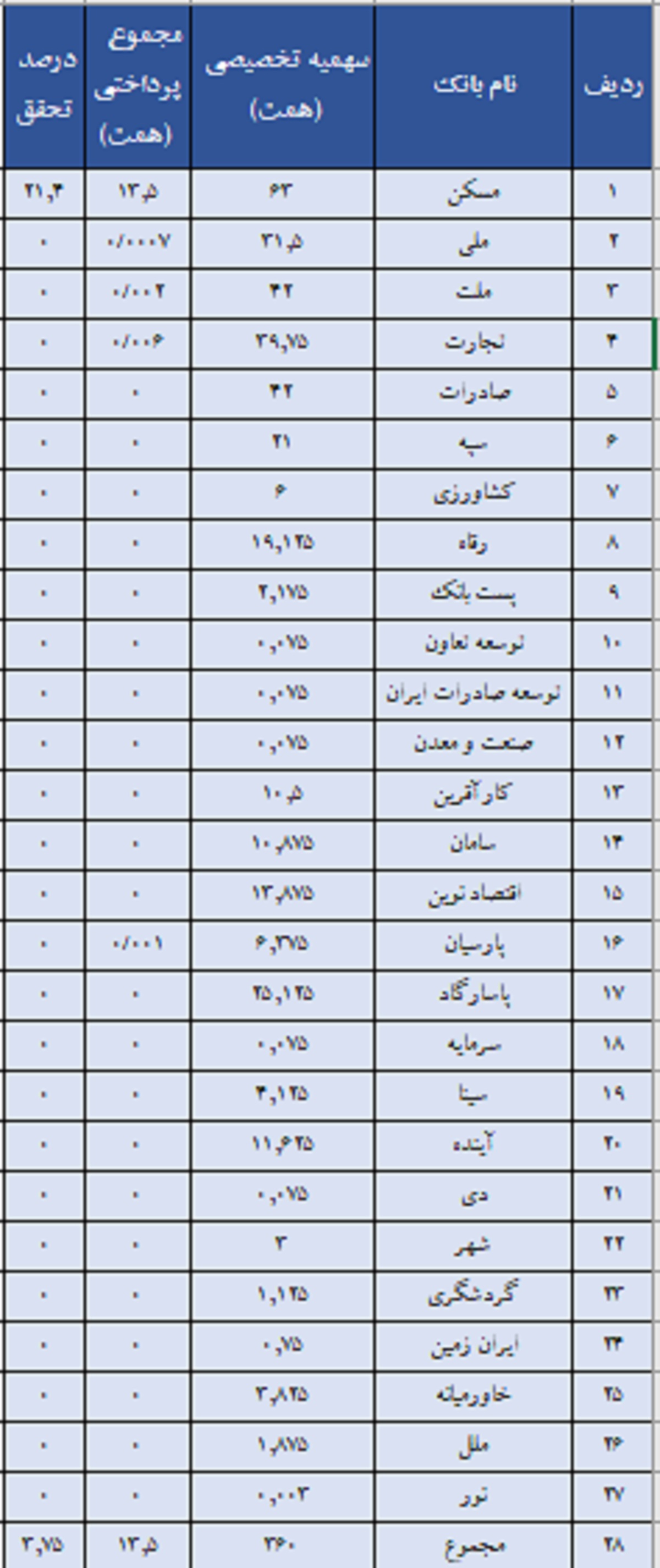

در میانه تابستان گزارشی از یک نهاد نظارتی بیانگر آن بود که «۲۲ بانک از ۲۷ بانک عامل پرداخت تسهیلات نهضت ملی مسکن، هیچ وام ساخت مسکنی پرداخت نکردهاند و ۴ بانک هم کمتر از ۱۰ میلیارد تومان تسهیلات دادهاند و بخش کمی از تسهیلات هم توسط بانک مسکن پرداخت شد». در واقع پاسخ نظام بانکی به چنین درخواستی یک نه بزرگ بود.

به همین دلیل هم شب گذشته وزیر راه و شهرسازی در مصاحبهای تلویزیونی در رابطه با طرح مسکن ملی اینطور گفته است: «ما یک عقبماندگی جدی در بخش ساخت مسکن در کشور داریم که بخش عمده آن مرتبط با پاسخگویی به نیازهای جدید است و بین ۱۰ تا ۱۵ میلیون مسکن کم داریم. ما از بانکها به غیر از بانک مسکن در نهضت ملی مسکن راضی نیستیم و بسته تسهیلاتی ما اجرای مو به موی قانون جهش تولید و تامین مسکن است.» در واقع این شواهد نشان میدهد طرح ملی مسکن با یک مشکل اساسی مواجه شده و آن هم تامین مالی است. در پاسخ به چنین واقعیتی دو گونه تفسیر وجود داشته است.

دو رویکرد در برابر مشکلات مالی طرح مسکن ملی

عدهای از افراد در مقابل چنین واقعیتی به مصوبه قانون بودجه ۱۴۰۰ پیرامون تخصیص ۲۰ درصدی از تسهیلات پرداختی به حوزه مسکن تاکید میکنند و چون ترک فعل نظام بانکی در پرداخت تسهیلات محرز بوده، باید مطابق قانون به آنها برخورد شود. اما در مقابل برخی کارشناسان هستند که اساسا مهمترین نقطه ضعف طرح مسکن ملی را تامین مالی آن میدانند و ارجاع به یک مصوبه قانونی مخصوصا در شرایط پر التهاب سال ۱۳۹۹ که یکی از انبساطیترین بودجههای سنواتی کشور نوشته شده را اساسا غلط میدانند. همین بودجه انبساطی، که بنا به گزارشهای متعدد کارشناسی منطقا باید به دولت بازگشت داده میشد، نه تنها توسط مجلس شورای اسلامی رد نشد بلکه توسط مجلس نیز بر مصارف آن افزوده شد و اثرات پولی و مالی آن تا اکنون نیز گریبانگیر اقتصاد ایران است. در لایحه بودجه سال ۱۴۰۰ به قدری کشمکش بر سر مصارف تکلیفی افزایش یافته بود که نهایتا قانون بودجه ۱۴۰۰ به دلیل نااطمینانی از منابع درآمدی با دو سقف تصویب شد.

در واقع طبق نگاه دوم دست رد بانکها به طرح مذکور به دلیل غیرکارشناسی بودن طرح مسکن ملی است که از ابتدا دچار مشکلهای بنیادی در تامین مالی بوده و عملا یک دوراهی پیش روی اقتصاد ایران خواهد گذاشت: رکود یا تورم؟ اگر منابع طرح مذکور به روش غیر تورمی (استفاده از منابع نقدینگی موجود) تامین شود، تخصیص منابع مالی به سایر بخشها را با مشکل مواجه خواهد کرد و رکود اقتصادی از محل کمبود سرمایه در گردش ایجاد خواهد کرد. اما اگر تامین مالی طرح موجود به صورت تورمی تامین شود، با مهمترین شعار اقتصادی دولت که حفظ پایداری اقتصاد کلان است تعارض دارد. اینک شواهد نشان میدهد دولت رئیسی به سمتی میرود که عملا روش تورمی را در تامین مسکن ملی انتخاب کرده است.

طرحهای بلندپروازانه چگونه به تورم تبدیل میشود؟

بر این اساس، وزرات راه و شهرسازی با فشار بر شبکه بانکی درخواست افزایش تسهیلات متعدد به نرخ یارانهای دارد (که نفس اعطای یارانه به شکل فعلی اساسا غلط است و منطقا هر نوع اعطای یارانه باید در بودجههای سنواتی روشن باشد) و بانکها نیز این منابع را از محل اضافه برداشت تامین خواهند کرد. طبعا در کوتاهمدت این منابع به اضافه برداشت تبدیل نمیشود ولی چون معمولا دولت بدهی خود به بانکها را به راحتی باز پس نمیدهد، عملا در میان مدت این بدهیها در ترازنامه بانکها رسوب خواهد کرد و ناگزیر برای پوشش آن اضافه برداشت و چاپ پول بانکی اتفاق خواهد افتاد. در شرایط فعلی انتظار آن بود که بانک مرکزی با نگاهی کارشناسی نسبت به عواقب طرح مذکور هشدار دهد و اجازه ندهد پیگیری سیاستهای جزئی کلیت پایداری اقتصاد ایران را تحت تاثیر قرار دهد. اما متاسفانه بانک مرکزی اولا اختیارات قانونی برای مخالفت با تسهیلات تکلیفی ندارد و ثانیا ظاهرا فعلا تمایلی نیز برای این کار ندارد و مخالفت جدی نمیکند. در صورت تداوم وضعیت فعلی و اصرار بر پیگیری طرحی که ابعاد کارشناسی آن بسیار تفسیرپذیر است، احتمالا دستیابی به مسکن با هزینه تورمی به همه مردم ممکن خواهد شد.

تبادل نظر