فردای اقتصاد: در این گزارش به بررسی یکی از عوامل موثر بر صنعت فولاد؛ یعنی میزان(حجم) ساخت و ساز در کشور که در کنار عواملی چون نرخ جهانی فولاد، میزان صادرات این صنعت و ... به عنوان مهمترین عامل رشد تقاضای محصولات فولادی شناخته میشود، خواهیم پرداخت.

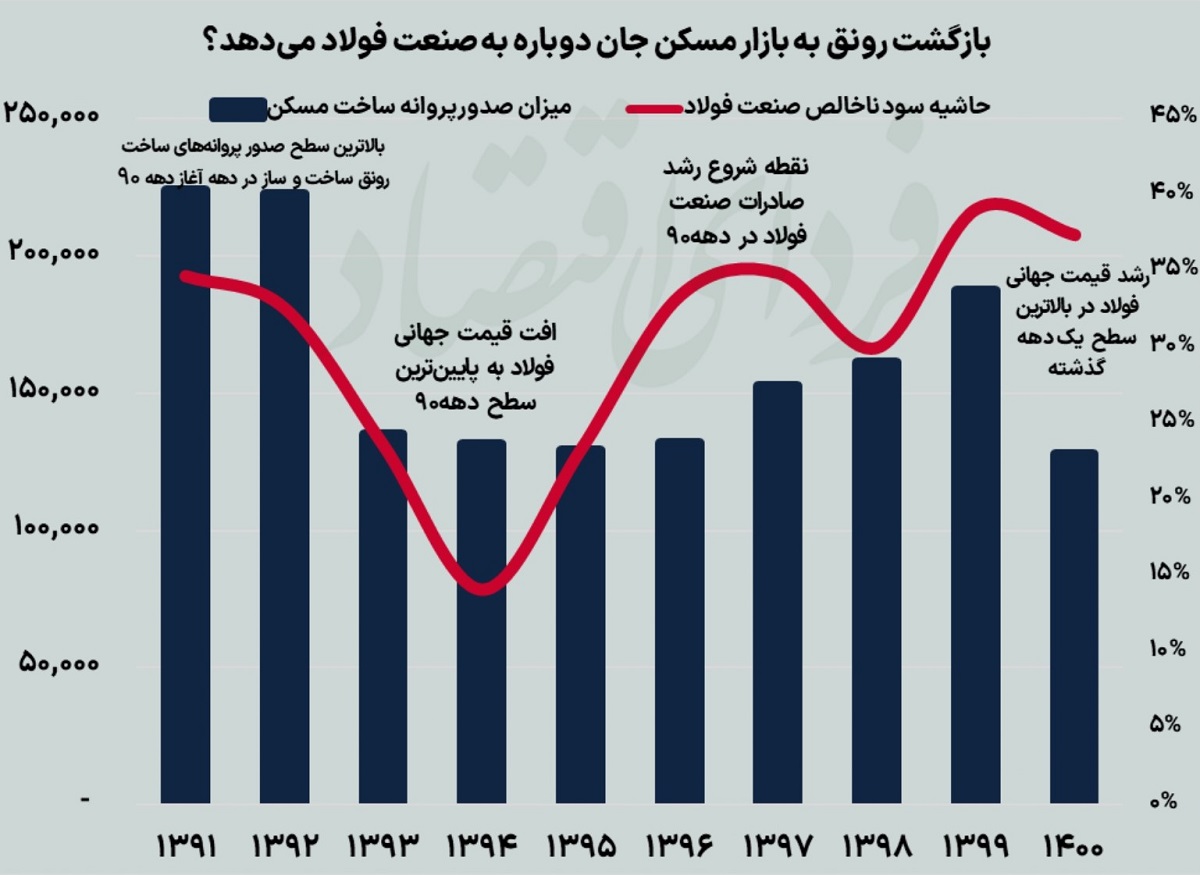

مسکن در دهه ۹۰ با فراز و فرودهایی که داشت، هم رونق و هم رکود را تجربه کرد؛ به نوعی که صنایع مرتبط به این بازار شامل مصالح ساختمانی از جمله فولاد، سیمان، کاشی، سرامیک و...، همگام با این بازار دست خوش برخی نوسانات از محل تغیرات حاشیه سود تولید محصولاتشان شدند.

صنعت فولاد اما در این بین همگام با اوج رونق ساخت و ساز بازار مسکن در ابتدای دهه نود قیمتهای نسبتا بالای جهانی فولاد را نیز تجربه کرد تا این دهه را با حاشیه سود بالای ۳۰ درصدی آغاز کند. این سالها همزمان با انتهای سالهای ساخت و ساز مسکن مهر به عنوان ابر پروژه حوزه مسکن در ایران همراه بود تا بر این اساس تقاضای بالای فولاد ضمن رشد تقاضا در بازار مسکن، به صنایع دیگری از جمله سیمان و کاشی و سرامیک نیز رونق قابل توجهی ببخشد.

در ادامه دهه ۹۰ با کاهش بیش از ۸۰ درصدی صدور پروانههای ساخت و ساز مسکن در سال ۱۳۹۳، رکود بازار مسکن، کاهش قابل توجه تقاضای فولاد در بازار داخلی و یک سال بعد کاهش قیمتهای جهانی فولاد به کمترین سطح قیمتی دهه ۹۰، کافی بود تا حاشیه سود ناخالص این صنعت به کمترین سطح خود در ۲۰ سال اخیر یعنی ۱۴ درصد برسد. در ادامه پس از چهار سال رکود که بازار مسکن به آن دچار و منجر به کاهش تقاضای مصالح ساختمانی شد، صنعت فولاد ایران را در سالهای پس از رکود تحت تاثیر قرارداد، اما این صنعت با افزایش میزان صادرات توانست حاشیه سود خود را دوباره به سطوح بالاتری بازگرداند. در این میان با بررسی قیمتهای دلاری شمش فولاد فخوز میتوان متوجه ثبات پایدار قیمتی را در نرخ دلاری این محصول مشاهده کرد. این موضوع در کنار رشد صادرات فولاد ایران با وجود ادامه دار بودن رکود در بازار ساخت و ساز مسکن حاشیه سود این صنعت را دوباره به سطوح بالاتر از ۳۰ درصد بازگرداند.

صنعت فولاد در سال ۱۴۰۰ نیز به دلیل کاهش قابل توجه تقاضا در بازار مسکن داخل که با کاهش ۳۲ درصدی پروانههای ساخت و ساز همراه بود، رکودی دیگر به بازار مسکن وارد کرد که در کنار افزایش قیمتهای جهانی، حاشیه سود این شرکت را چندان تحت تاثیر قرار نداد.

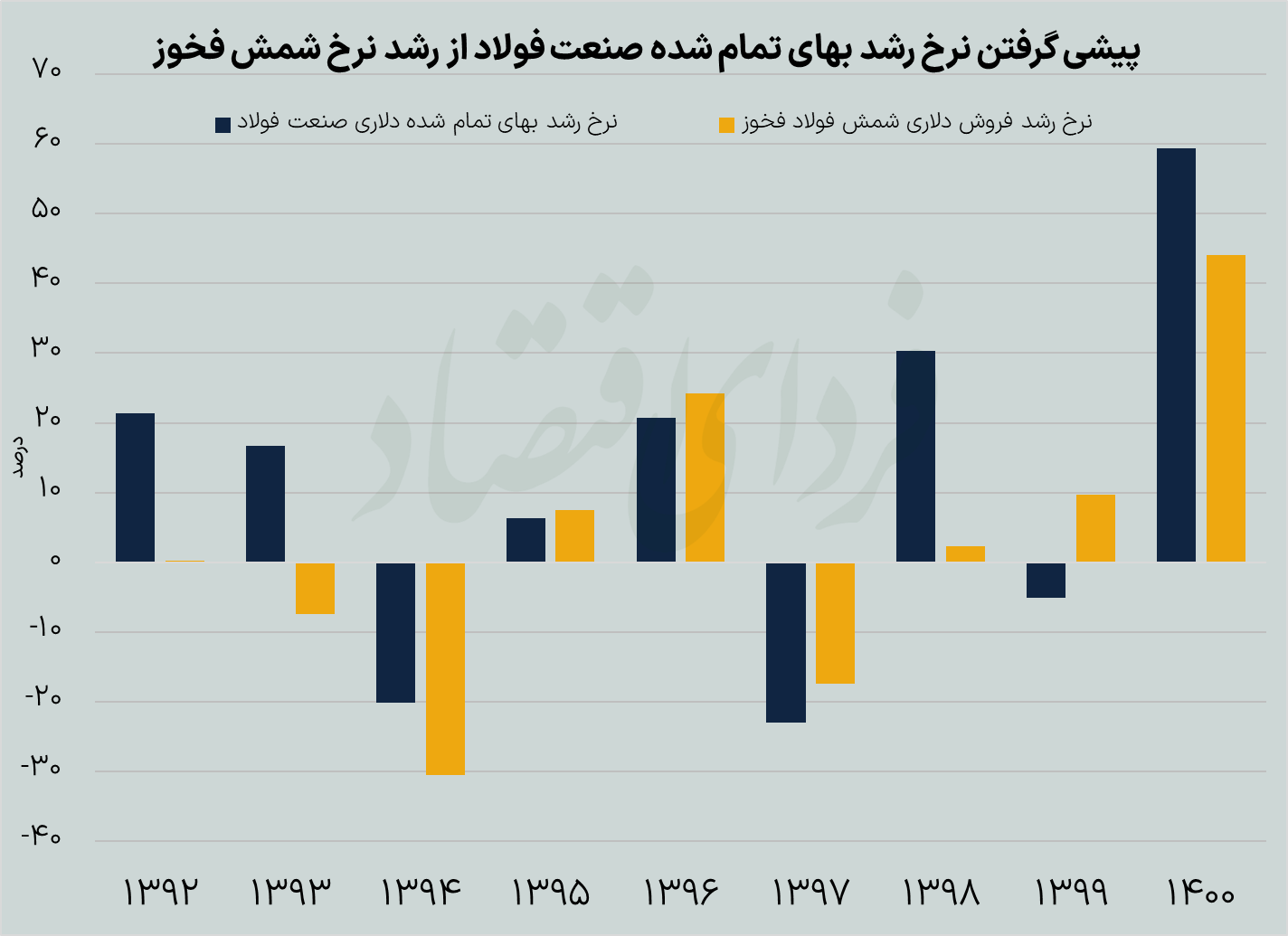

با بررسیگزارشات صنعت فولاد میتوان دلیل کاهش حاشیه سود ناخالص این صنعت در سال ۱۴۰۰ را پیشی گرفتن میزان رشد بهای تمام شده این صنعت از میزان رشد نرخ فروش محصولات فولادی به خصوص در انتهای زنجیره متصل کرد؛ چرا که در سال گذشته نرخ گاز فولادیها در سال ۱۴۰۰ ۳۰درصد نرخ گاز پتروشیمیها عنوان شد. این موضوع با افزایش فرمول نرخ گاز پتروشیمیها، افزایش نرخ گاز فولادسازان به یک هزار و ۵۰۰تومان در هر متر مکعب را به همراه داشت. موضوعی که در کنار رشد هزینه دستمزد نیروی کار و مواد اولیه تاثیر بسزایی در رشد ۵۹درصدی بهای تمام شده صنعت فولاد در سال ۱۴۰۰ داشت.

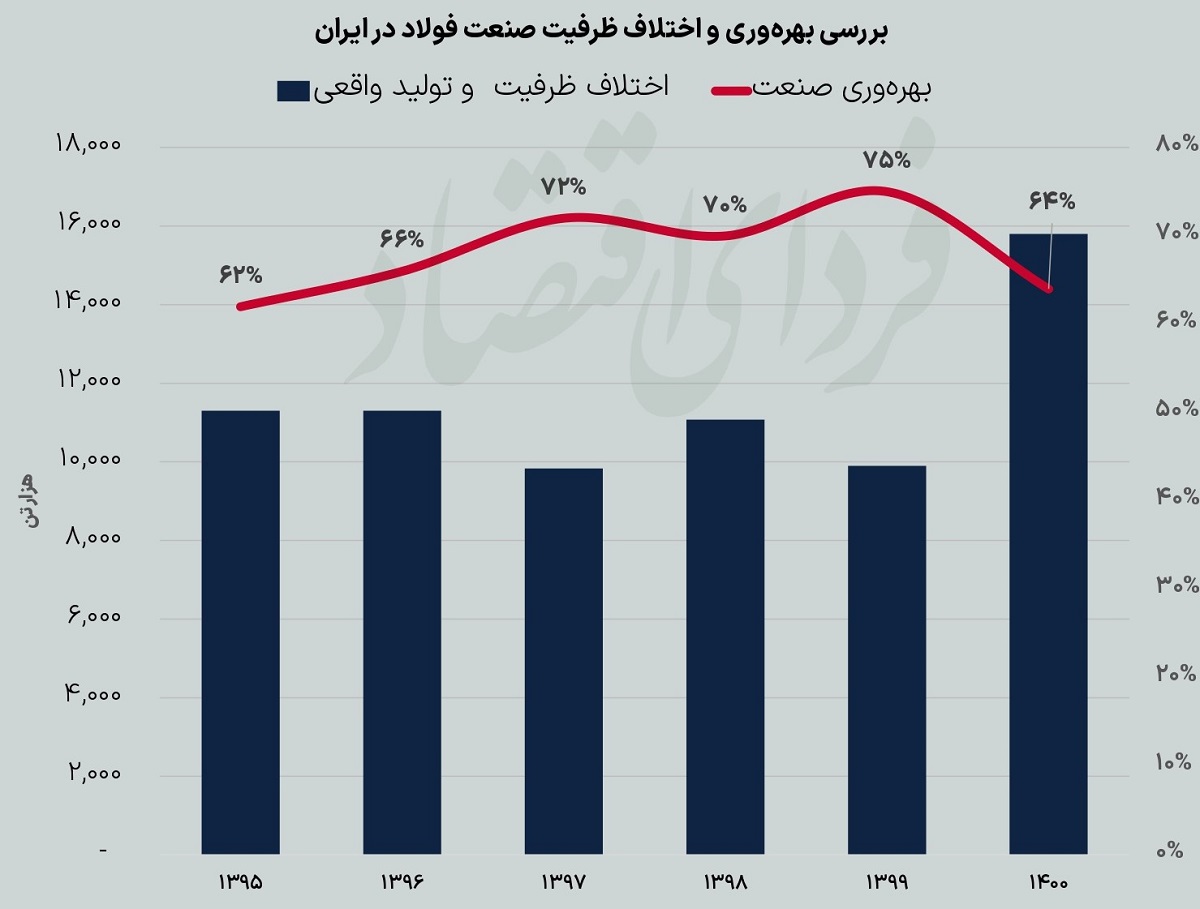

در ادامه با بررسیهایی که در این صنعت صورت گرفته است، سال ۱۴۰۰ با وجود لمس بالاترین سطوح قیمتی محصولات زنجیره فولاد کاهش بهرهوری این صنعت را شاهد بودیم که دلیل این کاهش را نیز میتوان در افزایش اختلاف ظرفیت تولید واقعی و اسمی این صنعت در ۵سال گذشته مشاهده کرد.

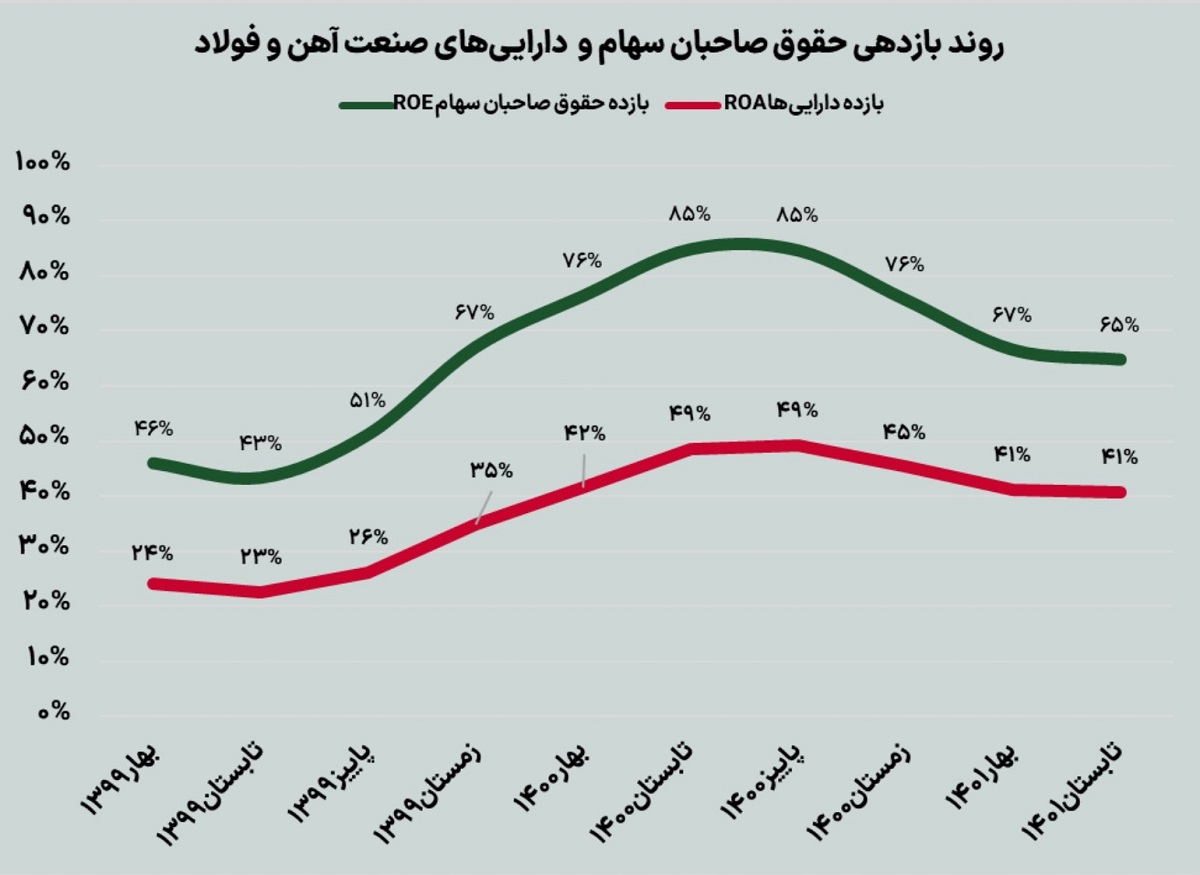

با بررسی دو شاخص مهم این صنعت یعنی بازدهی داراییها و حقوق صاحبان سهام در ۱۰ فصل اخیر، میتوان افت قابل توجه این دو شاخص را به علت کاهش حاشیه سود محصولات این صنعت مرتبط دانست. اما هنوز بازده داراییهای این صنعت در سطوح مناسبی قرار دارد و در گزارشات مربوط به فصل تابستان، ۴۱درصد استخراج شده است که به ازای ارزش هر دلار دارایی در این صنعت، ۰.۴۱ دلار بازدهی کسب میشود که در مقایسه با سایر صنایع در وضعیت مناسبی قرار دارد که با توجه به نرخ استهلاک بالای این صنعت و استفاده از ماشینآلات و دستگاههای قدیمی در صنایع فولادی این سطح از بازدهی در داراییها میتواند برای سرمایهگذاران این صنعت جذاب باشد.

حال باید دید با وعدههای ساخت ۴میلیونی مسکن در ۴سال توسط دولت سیزدهم که یک سال آن سپری شده است تا چه میزان محقق خواهد شد و صنایع مصالح ساختمانی که صنعت فولاد، سیمان و کاشی سرامیک از مهمترین آنها در بازار سرمایه است را تحت تاثیر قرار میدهد.

تبادل نظر