فردای اقتصاد: شاخص سهام پس از شروع سبزی که در سال جاری رقم زده بود، حالا به نقطه شروع ۱۴۰۱ نزدیک شده است. هر چند در برخی روزها شاهد رشد موقتی قیمت سهام هستیم اما بازار حال و روز چندان مناسبی ندارد. ارزش دادوستد سهام چنگی به دل نمیزند و خروج سرمایهها از تالار شیشهای همچنان ادامه دارد. در مجموع، این روزها سهامداران به دنبال هر دلیلی هستند که به واسطه آن بتوانند شرایط فعلی بازار سهام را توجیه کرده و شاید از این منظر به آرامش برسند. یکی از این موارد اما، نرخ بهره بینبانکی است که حالا به هراس بورسیها از چشمانداز آتی بازار سهام افزوده است. شاید به دلیل همین تفکرات بود که هفته گذشته سیاستگذاران دو بازار پشت یک میز نشستند تا در خصوص اثرات افزایش نرخ سود شبانه بر بازار سهام و سهامداران عموما ناامید آن رایزنی کنند و راهکاری بیندیشند. به هر حال در آغاز هفته جاری با رونمایی از آمار مربوط به نرخ سود روی سایت بانک مرکزی، شاهد کاهش ۰.۸ درصدی بهره بینبانکی و ثبت عدد ۲۱.۱۳ درصدی بودیم. این میزان کاهش طی ۶ ماه اخیر بیسابقه بوده و به استناد آمارها، آخرین بار در زمستان ۱۴۰۰، کاهشی در این ابعاد تجربه شده است. اینکه کاهش نرخ بهره بینبانکی چگونه رقم خورد موضوع بحث این گزارش نیست اما اثری که موضوعات این چنینی بر رفتار معاملهگران میگذارد، حائز اهمیت است.

واقعیت این است که ذهن انسان در هر ثانیه، مشغول ارزیابی و محاسبه شرایط و تاثیری که این شرایط بر کیفیت زندگی او دارد، است و برای هر پیامدی نیز به دنبال پاسخی سریع میگردد. رسیدن به یک پاسخ سریع حتی اگر به اصطلاح دمدستی و غیردقیق نیز باشد، میتواند توسط فرد مورد پذیرش واقع شده و او را به آرامش برساند. در حال حاضر نیز سهامداران به دلیل کلافه بودن از شرایط بازار سهام و وضعیت پرتفوی خود، ناخودآگاه و بدون انجام محاسبات اضافی و تحلیل دقیقتر شرایط، تنها به دنبال مورد عتاب قراردادن سیاستگذاران در بخشهای مختلف کشور هستند. به این پدیده شلیک با «تفنگ ساچمهای ذهنی - Mental Shotgun» گفته میشود که در نهایت دارایی خود سرمایهگذاران را در معرض خطر قرار میدهد.

در حال حاضر سهامداران به دلیل کلافه بودن از شرایط بازار سهام و وضعیت پرتفوی خود، ناخودآگاه و بدون انجام محاسبات اضافی و تحلیل دقیقتر شرایط، تنها به دنبال مورد عتاب قراردادن سیاستگذاران در بخشهای مختلف کشور هستند. به این پدیده شلیک با «تفنگ ساچمهای ذهنی» گفته میشود.

بیتوجهی سهامداران به خوبها

زمانی که فعالان یک بازار با این لنگر ذهنی مواجه میشوند، حتی اخبار خوشایند نیز تاثیر خود را از دست داده و قدرت تغییر مسیر بازار را ندارد. بازارهای جهانی که از ترس تورم فزاینده جهانی و سیاستهای انقباضی بانکهای مرکزی، ناخوش احوال بودند نیز در روزهای اخیر، شاهد فروکش هیجانات منفی و آرامش نسبی هستند. گزارشهای مناسب فصل نخست سال و عملکرد ماهانه بنگاههای بورسی نیز چنین قدرتی نداشتند و حتی تعدیل نسبت قیمت به درآمد آیندهنگر به سطوح ۶ واحدی به سبب تقسیم سود نسبتا بالای شرکتها هم که خبر از وضعیت مطلوب بنیادی میداد نیز نتوانست اوضاع و احوال بورسیها را تغییر دهد و حتی بالعکس شاهد تشدید فشار فروش و افت بیشتر قیمت سهمها بودیم؛ به طوری که تقریبا همه سودی که در دو ماه نخست ۱۴۰۱ ساخته شده بود، در ادامه مسیر سوخت شد و حالا نماگر اصلی تالار شیشهای به روزهای اول سال بازگشته است. اما دلیل چیست؟ پاسخ به این سوال شاید چندان سخت نیز نباشد. بیاعتمادی اصلیترین متهم شرایط این روزهای سهامداران است.

دست مرئی دولت در تالار شیشهای

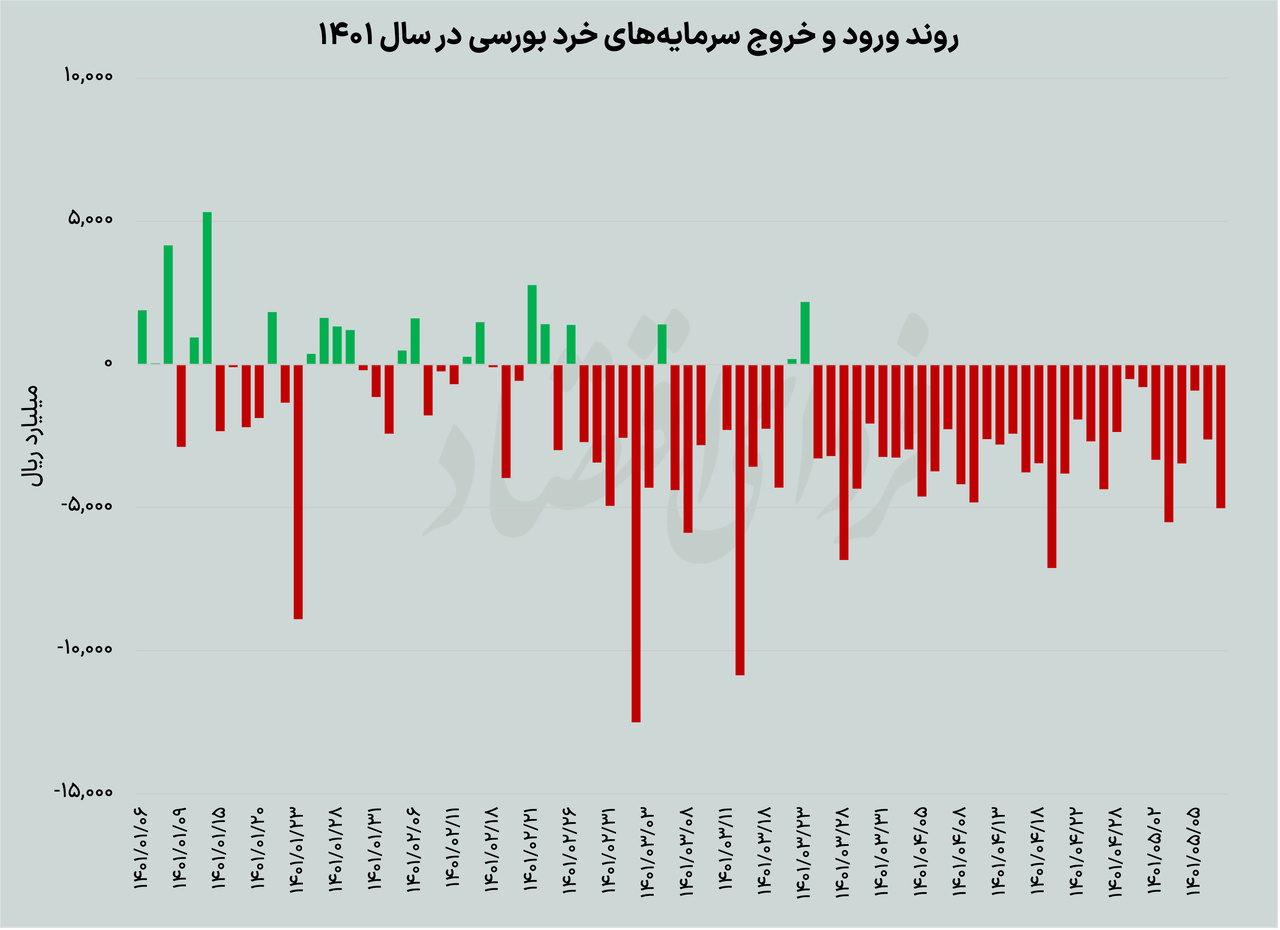

به نظر میرسد سرمایهگذاران بورسی بر اساس تجربیات دو سال گذشته به این نتیجه رسیدهاند که هر لحظه ممکن است به سبب سیاستی نسنجیده، شاهد آب شدن سرمایههای خود باشند. عاملی که سبب شده حتی سهامداران قدیمی تالار شیشهای که در دو سال گذشته، با خوب و بد بازار سهام ساختهاند و شاید شغل برخی از آنها معاملهگری در این بازار به نسبت پرریسک باشد نیز حالا به خروج سرمایههای خود از گردونه معاملات سهام و جایگزینی آن با بازاری که حداقل از ریسک دخالتهای دولتی در امان باشد، میاندیشند. آنگونه که آمارها نشان میدهند، از ابتدای سال جاری تا پایان دادوستدهای روز دوشنبه، در مجموع، دادوستدهای بورس و فرابورس شاهد خالص فروش بیش از ۱۷هزار میلیارد تومانی حقیقیها بودیم. به عبارتی در این برش زمانی، سهامداران خرد، مالکیت سهامی به ارزش ۱۷ هزار میلیارد تومان را به معاملهگران نهادی واگذار کردهاند. خروج سرمایهای که حالا بیش از یک ماه است حتی برای یک روز نیز متوقف نشده و شاید به جرات بتوان گفت سهامدار خرد چندانی در بازار باقی نمانده است. سهامدارانی که از ریسک دخالتهای دولتی هراساناند و البته بیراه نیز نمیگویند. از توقف عرضه برخی از محصولات در بورس کالا گرفته تا ابطال گاه و بیگاه معاملات در تالار نقرهای، وضع ناگهانی مالیات و عوارض بر بنگاههای بورسی، رفتار سلیقهای ناظران بازار و قیمتگذاریهای دستوری که به نظر پایانی ندارند، همه و همه سبب شده تا ریسکهای مضاعفی بر بازاری که ماهیت ریسکی دارند، تحمیل شده و خروج سرمایه به سمت گزینههای سفتهبازی را تسهیل کند.

تبادل نظر