فردای اقتصاد: برای فهم بحرانیبودن رشد نقدینگی این روزهای اقتصاد ایران لازم نیست حتی دست به مقایسه با کشورهای دیگر بزنیم؛ مقایسه با اقتصاد ۴۳ سال گذشته ایران که تورم مزمن و رشد نقدینگی از ویژگیهای همیشگیاش بوده، نشان میدهد رشد سالانه نقدینگی در حال حاضر فاصله زیادی با میانگین دارد. نگاه برخی اقتصاددانان این است که اگر فوراً ترمز رشد نقدینگی کشیده نشود تا از سطوح رشد نزدیک به چهل درصد فاصله گیرد، تورم فزاینده و غیرقابل کنترل به عنوان تهدیدی جدی باقی خواهد ماند.

حجم نقدینگی تا پایان تیرماه

بانک مرکزی در گزارش تحلیل تحولات اقتصاد کلان تیرماه ۱۴۰۱ که امروز منتشر شد، پرده از مقدار نقدینگی و پایه پولی تا انتهای این ماه برداشت؛ مانده نقدینگی تا این تاریخ (انتهای تیر) به ۵۲۵۰ ه.م.ت (هزار میلیارد تومان) رسیده و رقم پایه پولی هم برابر با ۶۵۳ ه.م.ت شده است. نمودار بالا نشان میدهد رشد نقدینگی نسبت به تیرماه سال قبل حدود ۳۷.۴ درصد بوده است. این رشد نقطهای مدتهاست نتوانسته زیر مرز ۳۷ درصدی بیاید.

بانک مرکزی کوشیده در ماههای اخیر به شیوههای مختلفی رشد پایه پولی را کنترل کند. با توجه به نمودار بالا این اقدام تا حد خوبی موفق بوده به طوری که رشد پایه پولی از ارقام بالای چهل درصد در ۱۴۰۰ به ۲۶ درصد رسیده است. اما به نظر میرسد کشیدن افسار نقدینگی برای سیاستگذار پولی با دشواری بسیار بیشتری همراه بوده است. ظاهراً تغییر تعادل حاضر و کشیدن ترمز نقدینگی نیازمند موضع جدیتری از سوی بانک مرکزی است. اما چنین موضعی از یک بانک مرکزی مستقل و دارای اقتدار کافی برمیآید که فعلاً در ساختار موجود وجود ندارد. حتی تلاشها برای برپایی یک بانک مرکزی مستقل که توان مقابله مؤثر با تورم را داشته باشد، تا حد زیادی به بنبست خورده و مانع سیاسی واکسن اقتصادی نگذاشته بستر یک سیاستگذاری پولی پویا فراهم شود.

برجام به کمک رشد افسارگسیخته نقدینگی خواهد آمد؟

دو موتور اصلی رشد نقدینگی در بلندمدت کسری بودجه دولت و ناترازیهای نظام بانکی هستند که دومی هم بخشی از مشکلاتش را از معضل کسری بودجه و تکالیف بودجهای (در گزارش پاس گل تسهیلات تکلیفی به رکود به این موضوع پرداختهایم) میگیرد. رشد درآمدهای نفتی به عنوان بدیهیترین اثر وقوع احتمالی برجام باعث میشود در کوتاهمدت کسریهای دولت تأمین شود. اما معمولاً دولتها در ایران با افزایش درآمد نفتی، هزینهها و تعهدات خود را هم افزایش دادهاند. اگر دولت فعلی هم این سناریوی سیاستگذاری بیکیفیت را تکرار کند، امید چندانی به کاهش پایدار رشد نقدینگی نخواهد بود. اما همانطور که مشاهده شد، تعادل شکلگرفته هم تعادل نسبتاً پایداری شده است و کاهش قابل توجه آن به سیاست پولی و مالی منسجم و سازگار در پسابرجام نیاز دارد.

سازوکار مؤثر دیگر برجام میتواند کاهش انتظارات تورمی باشد. با کاهش انتظارات، مقدار تقاضا برای وام (پول) -به ویژه با نرخهای سود دستوری حال حاضر- کاهش خواهد یافت و در نتیجه بانک مرکزی با فشار کمتری میتواند عرضه تسهیلات را کاهش دهد.

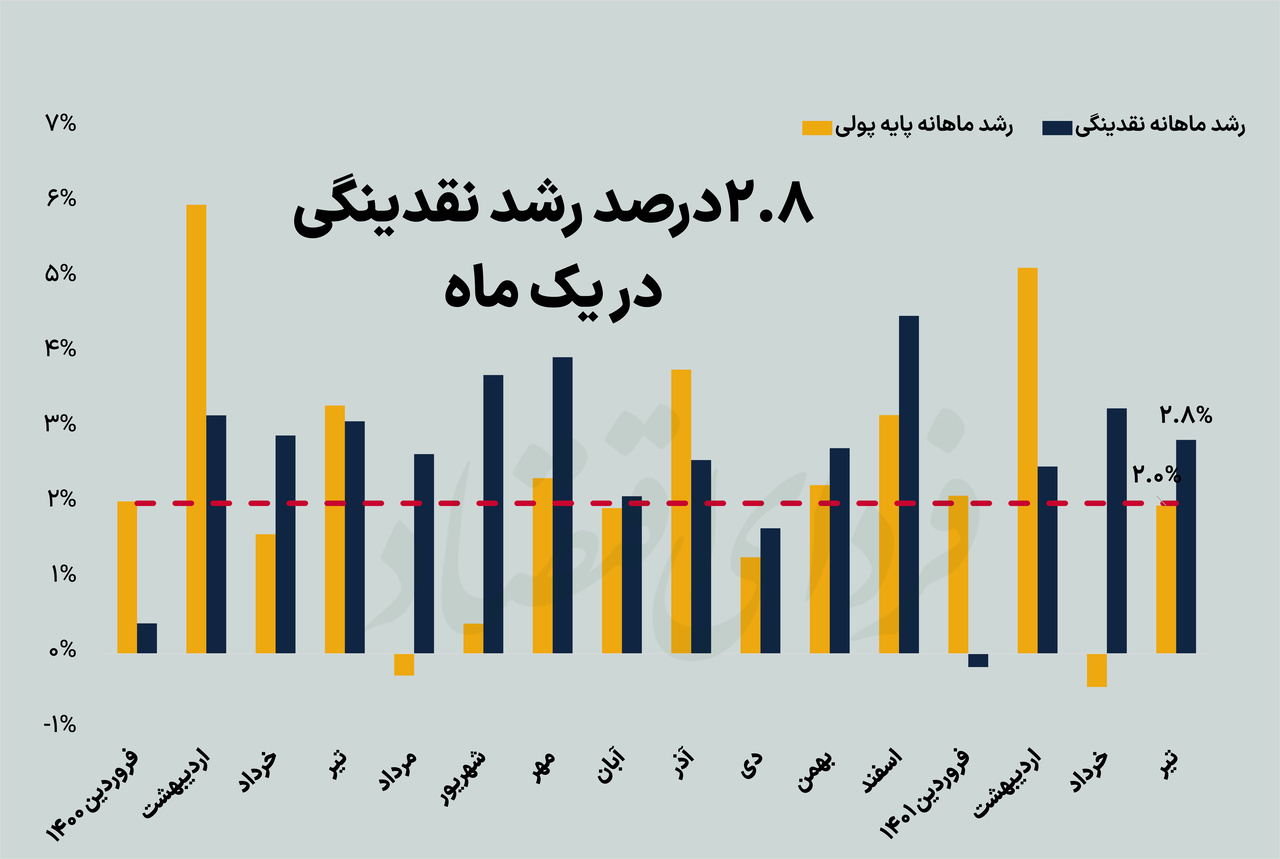

رشد ماهانه باید به ۲ درصد برسد

برای این که رشد نقدینگی به زیر سی درصد در سال برسد، رشد ماهانه باید به حدود دو درصد برسد. نمودار زیر نشان میدهد در دو ماه گذشته رشد ماهانه بسیار بالاتر از این عدد بوده است و این موضوع ترس موجود از مهارنشدن رشد نقدینگی را بیشتر میکند. با این حال این نکته هم باید در نظر داشت که در دو ماه خرداد و تیر با جهش قیمت در بخش کالاهای اساسی، احتمالاً انتظارات تورمی هم جهش کردهاند و در نتیجه تقاضا برای پول بیشتر شده است.

در مجموع دولت و بانک مرکزی اقداماتی در راستای کندکردن روند رشد پایه و نقدینگی داشتهاند اما شرایط ماههای اخیر نشان داده پایینآوردن رشد نقدینگی بسیار پیچیدهتر است و اگر زودتر عزمی جدی در نظام سیاسی برای مهار آن شکل نگیرد، خطر تورم فزاینده یا مزمنشدن تورمهای پنجاه درصدی وجود خواهد داشت؛ اتفاقی که در صورت رخدادن هر گونه اصلاحات اقتصادی در هر زمینهای را بسیار دشوارتر از گذشته خواهد کرد.

تبادل نظر