فردای اقتصاد: جدا از نفس کسری بودجه دولت که به صورتهای مستقیم و غیرمستقیم باعث ناترازی نظام بانکی میشود، انواع تسهیلات تکلیفی و قیمتگذاریهای دستوری دولت برای بانکها هم به سلامت عملکرد نظام بانکی آسیب میزند و ناترازی ایجاد میکند. افزایش بیش از سه برابری سهم تسهیلات تکلیفی در دهه نود نشان میدهد بخشی از انقباض اعتباری تولید هم از طرف افزایش سهم وامهای دستوری ایجاد شده است؛ اتفاقی که باعث شده در ماههای اخیر شرایطی پیش بیاید که وامدهی برخی بانکها فقط محدود شود به وامهایی مثل ازدواج و فرزندآوری که تسهیلات تکلیفی پررنگ بودجه امسال هستند.

پژوهشکده پولی و بانکی (زیرمجموعه بانک مرکزی) گزارشی سیاستی منتشر کرده با عنوان «تأثیرات تکالیف بودجهای و شبهبودجهای در نظام بانکی و اقتصادی کشور». این گزارش به سازوکارهایی پرداخته که مجموعه دولت و مجلس از طریق آنها به ناترازی بانکهای کشور دامن میزنند و در نتیجه منجر به رشد نقدینگی و تورم میشوند.

بدیهیترین روش ایجاد ناترازی بانکی، استقراض دولت از بانکهاست که تحت تأثیر کسری بودجه رخ میدهد. اما دولت به طرق دیگری هم به عملکرد سالم نظام بانکی ضربه میزند. دو محور مهم این حوزه را میتوان تکالیف بودجهای تسهیلات و قیمتگذاری دستوری دانست.

اثر انقباضی تسهیلات تکلیفی

گزارش پژوهشکده پولی و بانکی به برخی تکالیف بانکی موجود در قوانین بودجه سالانه و قوانین برنامه پنجساله اشاره میکند: قانون تضمین خرید محصولات کشاورزی، قانون جامع خدماترسانی به ایثارگران، قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، قانون حمایت از توسعه و ایجاد اشتغال پایدار در مناطق روستایی و عشایری، قانون تسهیل ازدواج جوانان، و… که به طور مستقیم نحوه تخصیص بخشی از تسهیلات بانکها را به صورت دستوری تعیین میکنند و عملاً یک اثر انقباضی روی تولید کشور دارند. چرا که منابع اعتباری جهت وامدهی به بخشهای سودده که میتوانند ارزش افزوده ایجادشده در اقتصاد کشور را افزایش دهند، کاهش میدهند. برای مثال، در چند ماه گذشته که بانک مرکزی کوشیده نظارت سرسختانهای روی رشد تسهیلاتدهی بانکها (از طریق کنترل رشد ترازنامه) داشته باشد، عملاً وامدهی بسیاری بانکها در برخی مقاطع به وامهای تکلیفی مثل وام ازدواج و فرزندآوری محدود شد. این یعنی یک انقباض اعتباری شدید اتفاق افتاد که رکودزاست. شکل زیر مجموعهای از تبصرههای تکلیفی بودجه ۱۴۰۰ را نشان میدهد.

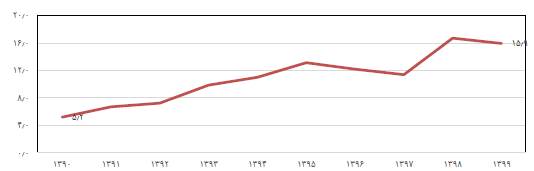

رشد سریع تسهیلات تکلیفی در دهه نود

سهم تکالیف بودجهای نظام بانکی در سالهای اخیر صعودی بوده است، به طوری که در دهه نود این سهم بیش از سه برابر شده است. نمودار زیر از گزارش بازوی پژوهشی بانک مرکزی نشان میدهد نسبت تسهیلات تبصرهای بانکها به تغییرات تسهیلات کل از ۵.۲ درصد در سال ۱۳۹۰ به ۱۵.۹ درصد در سال ۱۳۹۹ رسیده که رشد چشمگیری را نشان میدهد.

در کنار وامهای تکلیفی، انواع دیگری از تکالیف قانونی به کسری جریان نقدی بانکها و افزایش بدهیهایشان به بانک مرکزی دامن میزند؛ مثلاً گزارش اشاره کرده که الزام بانکها به مشارکت در فرایند خرید عرضههای اولیه اوراقی که دولت جهت تأمین مالی کسری بودجهاش منتشر میکند، باعث میشود جریان نقدی در دسترس بانکها کمتر شود.

قیمتگذاری دستوری در نظام بانکی چگونه بروز پیدا میکند؟

یکی از پررنگترین قیمتگذاریهای دولت در اقتصاد ایران به تعیین دستوری نرخ سود بانکی برمیگردد. در حالی که چنین نرخ سودی طبیعتاً با توجه به شرایط اقتصادی و بهینهیابی هر بانک باید تعیین شود، این نرخ سالهاست در ایران به صورت بخشنامهای مشخص میشود. یکی از تعارضاتی که این قیمتگذاری ایجاد کرده این است که گاهی بانکها مجبور میشوند از ناحیه اوراق دولتی یا وامگیری در بازار بین بانکی سودهایی فراتر از سود بانکی دستوری پرداخت کنند؛ یعنی اگر مثلاً با نرخ سود ۱۸ درصد مجبورند به آحاد اقتصادی وام دهند، خودشان با نرخ ۲۰ درصد وامگیری میکنند. چنین وضعیتی منجر به ضرردهی بانک میشود.

کسری بودجه دولت چگونه از طریق اوراق بدهی هم به بانکها ضرر میزند؟

گزارش پژوهشکده پولی و بانکی به اثر احتمالی انتشار اوراق از سوی دولت (برای جبران کسری بودجه) روی ناترازی بانکها پرداخته است. در واقع وقتی دولت مستقیماً کسریاش را از طریق استقراض از بانک مرکزی یا بانکها تأمین نمیکند، باز هم اثرات مخرب این کسری با راههایی دیگر به نظام بانکی وارد میشوند. از آنجا که عمق بازار اوراق بدهی در ایران کم است، حجم بالای اوراق منتشره از سوی دولت عملاً روی نرخ سود تعادلی این بازار اثر میگذارد؛ به طوری که افزایش تأمین مالی دولت از این طریق با افزایش نرخ سود همراه میشود. این اتفاق باعث ضرردادن بانکها میشود که به شکل دستوری مجبور بودهاند اوراق را در ترازنامه خود نگه دارند.

نوع دیگر قیمتگذاری دولتی در نظام بانکی هم به تسهیلات تکلیفی مربوط است. برای بسیاری از این تسهیلات نرخهای سود ترجیحی خاصی تعیین میشود و در بسیاری موارد در قوانین بودجهای ذکر میشود که جریمههای دیرپرداخت اینگونه تسهیلات بخشیده شوند. این نوع از تکالیف هم به گونهای تحت قالب قیمتگذاری دستوری باعث ضرردهی نظام بانکی میشوند که در آخر به صورت بدهی نظام بانکی به بانک مرکزی تبدیل به پایه پولی و نقدینگی میشود.

تبادل نظر