فردای اقتصاد: نگاهی به عملکرد ذوبآهن اصفهان در سال جاری نشان از عملکردی باثبات اما کمتر از انتظاری برای این شرکت دارد که با وجود فاصله گرفتن از زیانهای گذشته، همچنان مسیر پر پیچ و خمی را تجربه میکند. این شرکت که در نیمه دوم سال گذشته با افزایش سنگین هزینههای تولید مواجه شده بود، اکنون در مسیر ترمیم زیانهای ایجاد شده حرکت میکند و به نظر میرسد که فرصتهایی نیز در این میان برای شرکت وجود دارد.

این شرکت که در زمینه تولید تیرآهن، میلگرد، کلاف، شمش کالایی و... فعالیت دارد، اولین شرکت فولادی کشور به حساب میآید که در بهمن ۱۳۹۰ با قیمت هر سهم ۱۳۰ تومان پا به بازار سرمایه گذاشت. سرمایه این شرکت در حال حاضر ۶۱۵۰ میلیارد تومان است و با افزایش قیمتی که در اغلب روزهای گذشته تجربه کرد، سهام آن حوالی ۲۹۰ تومان در بازار معامله میشود.

تولیدات کمتر از انتظار

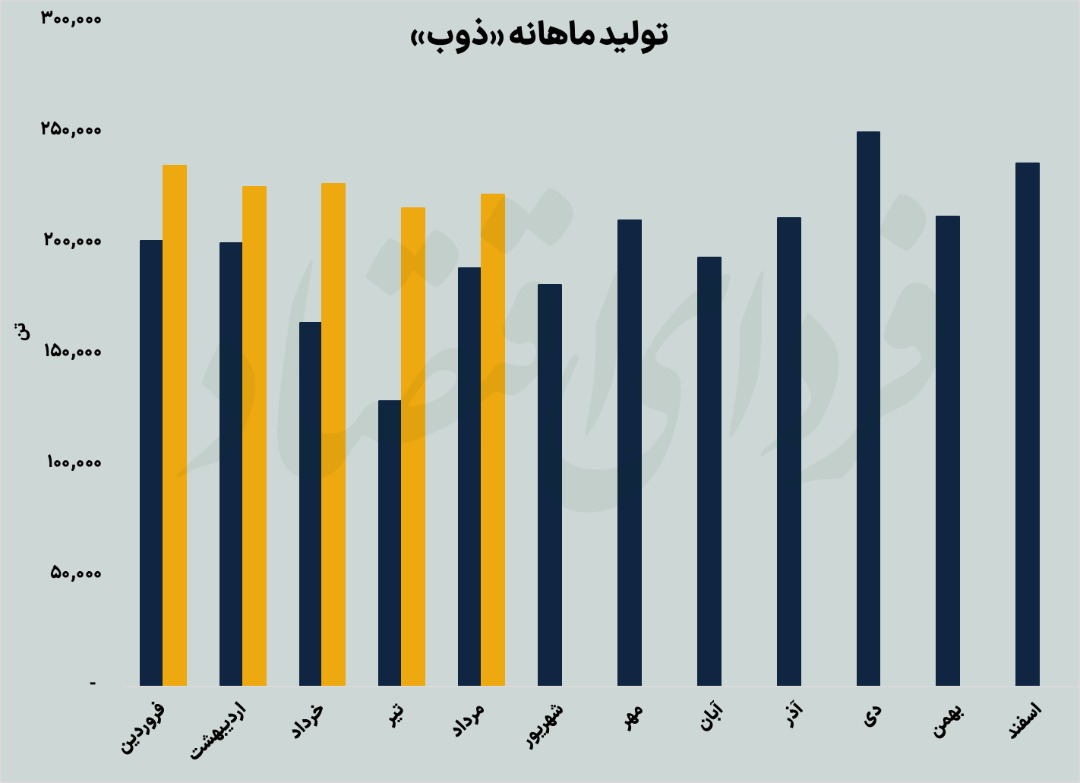

اگر به تولیدات ماهانه شرکت نگاهی بیاندازیم، مشخص است که سطح تولیدات آن نسبت به مدت مشابه سال گذشته با رشد قابل قبولی روبرو بوده است اما به صورت فصلی شرایط سختتری را پشت سر میگذارد. شرکت در ۵ ماهه ابتدایی سال ۱۴۰۰ توانسته بود بیش از ۸۸۳ هزار تن از محصولات مختلف را تولید کند درحالی که در مدت مشابه سال جاری جمع تولید شرکت به بالای یک میلیون و ۱۲۵ هزار تن رسیده است که از افزایش ۲۷ درصدی تولید خبر میدهد.

اما اگر به صورت فصلی به وضعیت تولید «ذوب» نگاه کنیم، شرایط در دو فصل ابتدایی سال جدید برای شرکت به خوبی زمستان پیش نرفته است. «ذوب» در فصل زمستان سال گذشته توانسته بود جمعا ۶۹۸هزار تن محصول تولید کند که در فصل بهار به ۶۸۷هزار تن کاهش یافته و حتی در تیر و مرداد نیز نسبت به ماههای فصل اول سال تولید کمتری را رقم زده است که احتمال قطعی برق را برای این شرکت افزایش میدهد زیرا در بسیاری از شرکتهای فلزی دیگر نیز همین کاهش تولید در تیرماه دیده میشود.

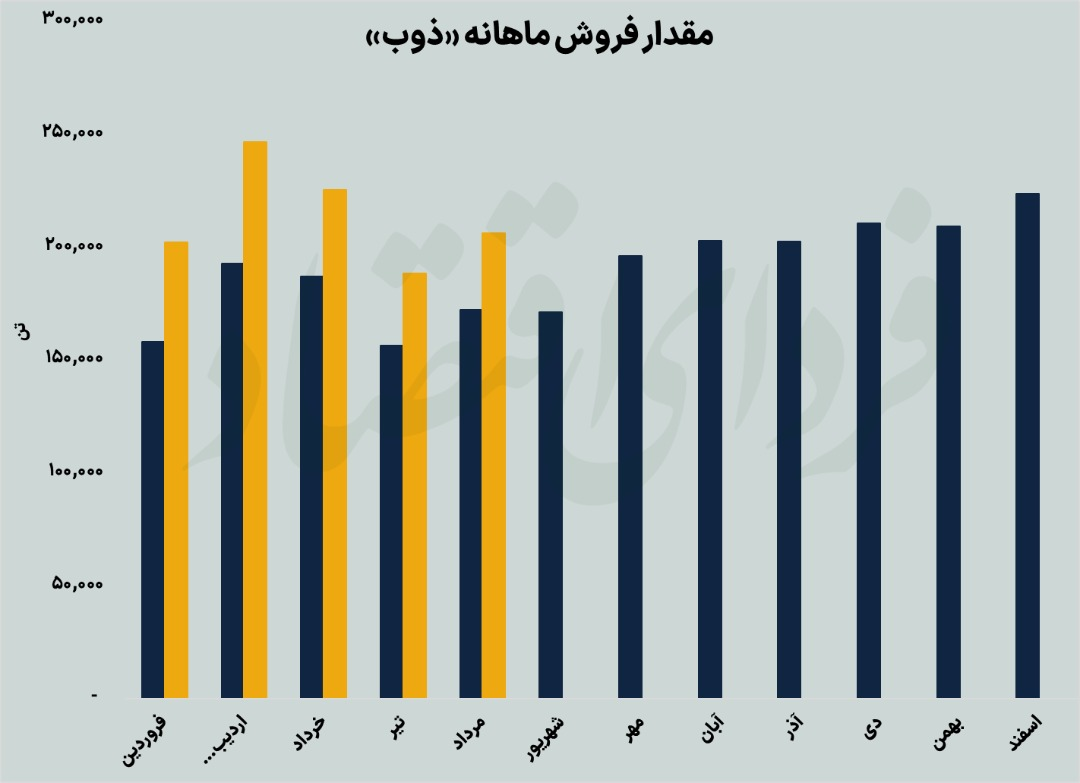

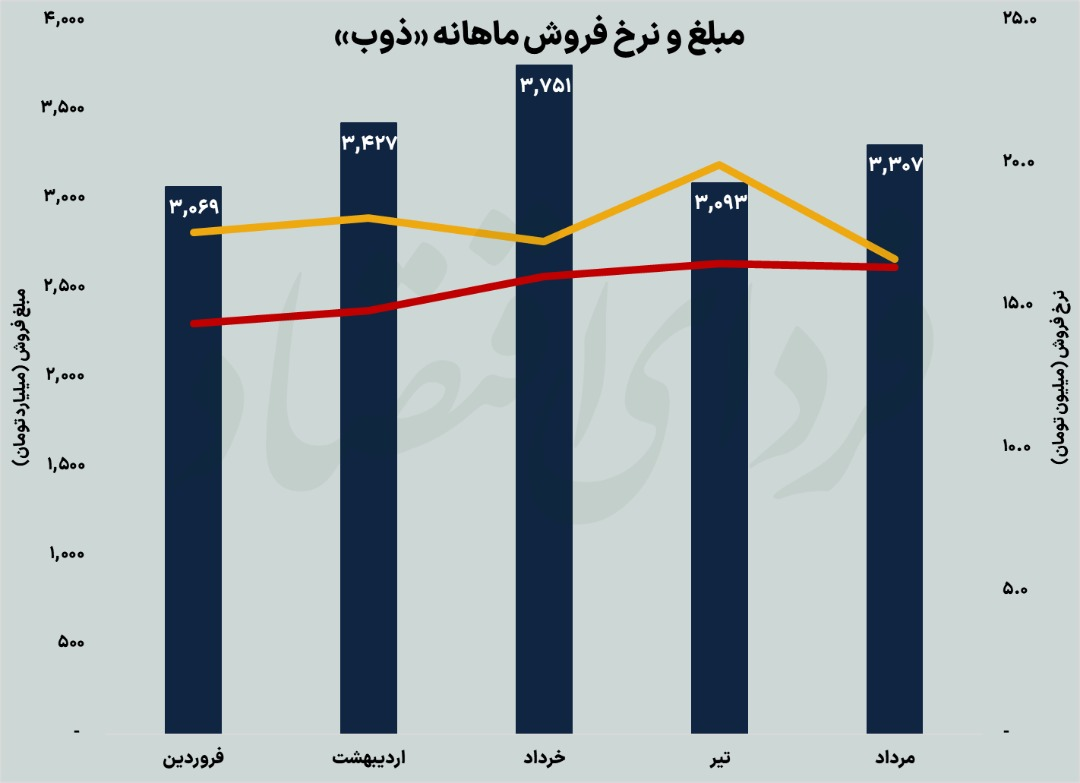

مقدار فروش محصولات نیز تقریبا شرایط یکسانی را تجربه کرده است و همانطور که در نمودارهای زیر پیداست، مقدار فروش فصل بهار نسبت به زمستان و ماه تیر نسبت به خردادماه کاهش داشته است. البته مقدار فروش شرکت نسبت به تولید ماهانه کمتر بوده و ذوب نتوانسته است تمام تولیدات خود را به فروش برساند. البته این موضوع با توجه به روند رو به کاهش نرخ محصولات شرکت که در ادامه به آن خواهیم رسید، در صورت بهبود قیمت محصولات در بازارهای داخلی و خارجی، میتواند به دلیل افزایش موجودی به عنوان فرصتی برای ذوبآهن به شمار برود اما همهچیز به نرخها وابسته است.

مانع اصلی سودآوری «ذوب»

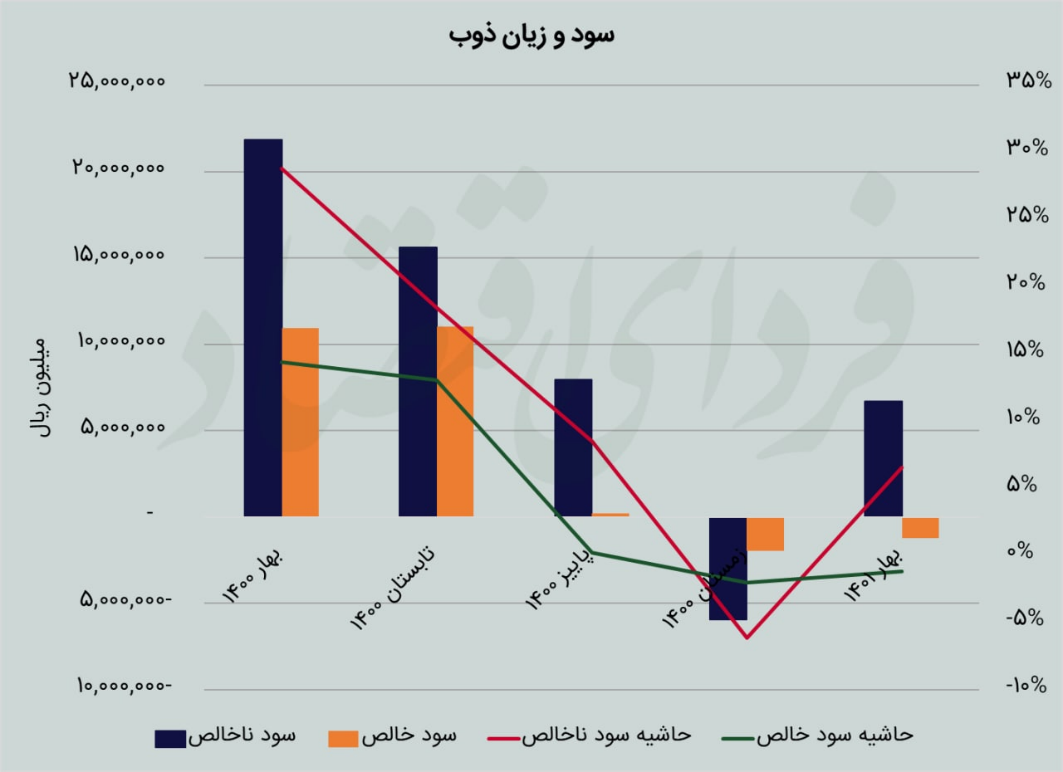

وقتی که به وضعیت سودآوری شرکت ذوبآهن اصفهان نگاه میکنیم اما شرایط کمی نامطلوب میشود. این شرکت در آخرین صورت مالی منتشر شده در سامانه کدال برای فصل بهار، نزدیک به ۱۲۳ میلیارد تومان زیان خالص شناسایی کرده است (۲ تومان زیان به ازای هر سهم).

اگر به صورت فصلی به روند سودآوری شرکت نگاه کنیم، در بهار سال گذشته، «ذوب» توانسته بود که به سود خالص ۱۰۹۳ میلیارد تومانی دست پیدا کند (۱۸ تومان به ازای هر سهم) اما هر فصل این روند رو به کاهش گذاشت و شرکت در زمستان قبل ۱۹۷ میلیارد تومان و در بهار امسال ۱۲۳ میلیارد تومان زیان خالص شناسایی کرد.

دلیل عمده این روند کاهشی در سودآوری و زیاندهی شرکت در افزایش سنگین هزینههای عمومی، اداری و فروش به علت افزایش شدید قیمت انرژی و دستمزد بوده به طوری که هر فصل تقریبا اکثر سود ناخالص شرکت را از بین برده و در نهایت هزینههای مالی سنگینی «ذوب»، اندک سود موجود را نیز به زیان تبدیل کرده است. این روند که در بهار نیز ادامه داشت، باعث شد شرکت چیزی حدود ۶۲۸ میلیارد تومان هزینه اداری و عمومی و ۳۷۳ میلیارد تومان هزینه مالی داشته باشد. در حالی که سود ناخالص آن تنها ۶۶۹ میلیارد تومان (تقریبا به اندازه هزینههای اداری و عمومی) بوده است. این موضوع در حال حاضر بزرگترین مانع سودآوری شرکت به حساب میآید.

حاشیه سود ناخالص و خالص شرکت نیز در همین جهت روند کاهشی شدیدی را تجربه کرده است. در بهار سال ۱۴۰۰، ذوب آهن حاشیه سود ناخالص ۲۹ درصدی و حاشیه سود خالص ۱۴ درصدی داشته اما در بهار سال جاری این نسبتها به ۷ و منفی یک درصد کاهش یافتند که وضعیت عملیاتی و مالی شرکت را در شرایط سختی قرار داده است.

با توجه به کاهش نسبی تولید و مقدار فروش محصولات شرکت در دو ماهه ابتدایی تابستان و روند رو به کاهش نرخهای صادراتی، به نظر میرسد که در فصل تابستان نیز شرایط سودآوری قابل توجهی را برای شرکت شاهد نباشیم و احتمالا در بهترین حالت شرکت بتواند اعدادی را به اندازه فصل بهار به ثبت برساند.

فصلهایی که بنیاد ذوب را برهم پاشیدند

اگر نگاهی به نمودار نسبت قیمت به درآمد (P/E ttm) ذوب از سال ۹۷ داشته باشیم، مشخص است که تا قبل از شروع زیاندهی دو فصل گذشته، نسبت قیمت به درآمد این شرکت در محدوده ارزندهای قرار داشته است به طوری که در اواخر سال ۱۴۰۰ حتی حوالی عدد ۵ نوسان میکرده است اما پس از دو فصل شناسایی زیان، این نسبت به حوالی ۱۷.۳ رسیده در حالی که P/E صنعت ۵.۹۶ و P/E کل بازار ۶.۸۷ در نوسان است. از سمت دیگر اما نسبت P/S شرکت در محدوده جذاب ۰.۴۸ قرار دارد که نشان از وضعیت خوب شرکت نسبت به قیمت سهام آن دارد. این موضوع نشان میدهد همانطور که در بالاتر نیز اشاره شد، بهبود نسبی در نرخ محصولات و یا کاهش هزینههای تولید (یا هر عاملی که حاشیه سود را بالا ببرد)، میتواند به سودآوری خوب ذوب منجر شود.

بنابراین نمیتوان دلیل اقبال سهامداران به این سهم در روزهای گذشته را به وضعیت بنیادی سهم ربط داد مگر اینکه کارشناسان به بهبود وضعیت فروش و سودآوری شرکت در آینده امیدوار باشند. البته اگر بحث قطعی برق نیز در این میان جدیتر شود، ممکن است که به افزایش نرخ فروش محصولات شرکت در بورس کالا منجر شود، اتفاقی که این روزها نیز البته نه چندان قدرتمند برای برخی محصولات شرکت اتفاق افتاده است.

طرحهای توسعه «ذوب آهن»

ذوب آهن اصفهان با رویکرد جدید مدیریتی، پروژه هایی را در دست اقدام دارد که نوسازی و مدرنیزاسیون این واحد صنعتی را تکمیل میکند تا با تجهیزات مدرن، تولید محصولات کیفی و با ارزش افزوده بالا را به عنوان استراتژی اصلی دنبال کند.

مهندس ایرج رخصتی مدیرعامل ذوب آهن اصفهان اخیرا طی مصاحبهای در این رابطه اشاره کرد: برخی از پروژه هایی که امروز در دست اجرا داریم، کارهای ماندگاری است که تداوم تولید و توسعه فعالیت این شرکت را تضمین نموده و برای نسل های آینده نیز حفظ میکند. وی با اشاره به آغاز پروژه تعویض بالکهای بخش فولادسازی که برای اولین بار در کشور انجام میشود، گفت: علاوه بر پروژه مذکور که مدرنیزاسیون ذوب آهن اصفهان را تکمیل میکند، در راستای بهینهسازی ظرفیت تولید پروژههای احداث پلنت اکسیژن، احداث کوره پاتیلی شماره ۳ و بازسازی کوره پاتیلی شماره یک در دست اقدام است و همچنین جهت تامین منابع آبی شرکت، ۴ پروژه از جمله احداث تصفیه خانه پساب به روش BOT در دست اجرا قرار دارد.

تبادل نظر