فردای اقتصاد: ین ژاپن سال میلادی را با ۱۱۵ در برابر دلار آغاز کرد. در ماه مارس شروع به تضعیف کرد و در آوریل از ۱۲۵ گذشت و یک مانع روانی مهم را شکست. در ماه سپتامبر، ین از ۱۴۰ هم پایینتر آمد و این سوال را در بازارها به وجود آورد که آیا سیاستگذار اقدام به مداخله میکند یا خیر. پاسخ روز پنجشنبه ۲۲ سپتامبر آمد: از آنجایی که ین تقریبا به ۱۴۶ در برابر دلار رسید، دولت ژاپن با خرید ین و فروش دلار وارد عمل شد تا ارز کشورش را تقویت کند. ماساتو، معاون وزیر دارایی در امور بینالملل، این واکنش را «اقدام قاطع» خواند.

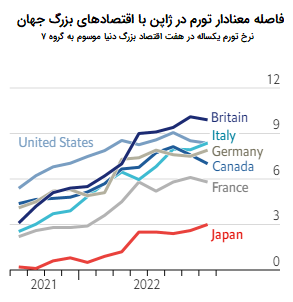

اما نیروهایی که ین را به پایین میکشند، بسیار قوی هستند. یکی از عوامل اصلی فشار، شکاف فزاینده در نرخ بهره بین بانک مرکزی ژاپن و فدرال رزرو است که سرمایهگذاران را به سمت خرید اوراق قرضه آمریکایی که بازدهی بالاتری ارائه میدهند، سوق میدهد. با باقی ماندن تورم در آمریکا بالای ۸ درصد، فدرال رزرو در چهارشنبه ۲۱ سپتامبر سومین افزایش متوالی نرخ را اعلام کرد و احتمالا به انقباض بیشتر ادامه خواهد داد. در همین حال، بانک ژاپن در پنجشنبه ۲۲ سپتامبر مجددا روی سیاست فوقالعاده انبساطی خود ایستادگی کرد و به نظر نمیرسد که مسیر خود را تغییر دهد. تورم ژاپن که در ماه آگوست به ۳ درصد رسید، عمدتا ناشی از افزایش هزینههای مواد خام بوده است، در حالی که تقاضای داخلی و رشد دستمزد همچنان ضعیف است و دست سیاستگذار پولی برای انقباض را بسته نگه داشته است.

چرا اینبار ژاپن، ین ضعیف را نمیپسندد؟

ین ضعیف به طور سنتی به عنوان یک مزیت برای اقتصاد ژاپن تلقی میشود. زیرا صادرکنندگان عمده از آن سود میبرند. دارندگان ۱.۲ کوادریلیون ین (۸.۴ تریلیون دلار) داراییهای خارج از کشور ژاپن نیز همین وضع را دارند. اما مدتی است که صادرکنندگان ژاپنی تولیدات کمهزینه را در خارج از کشور انجام میدهند و محصولات با ارزش افزوده بالایی که در این کشور باقی مانده، حساسیت کمتری نسبت به نرخ ارز دارد. مشکل جهانی زنجیره تامین نیز افزایش تولید را برای صادرکنندگان در سال جاری دشوارتر کرده است. بنابراین، ین ضعیفتر تأثیر افزایش هزینههای واردات را تشدید کرده که اثر مستقیمی بر کاهش مخارج مصرفکنندگان میگذارد. در سوی دیگر، یک ارز پرنوسان نیز برنامهریزی را برای شرکتها سختتر میکند.

اقدامی بیسابقه از زمان بحران مالی آسیا

تصمیم دولت برای مداخله مستقیم در بازارهای ارز پس از ماهها هشدارهای شدید در مورد چنین اقدامی صورت گرفت. آخرین مداخله مستقیم از این دست برای حمایت از ین در سال ۱۹۹۸ در بحبوحه بحران مالی آسیا انجام شد. اقدامی که به طور هماهنگ با آمریکاییها صورت گرفت، اما این بار به نظر میرسد ژاپن به تنهایی حرکت کرده است.

با این حال، تحلیلگران بر این باورند که این یک مهلت موقت خواهد بود. مقامات ژاپنی کاملا آگاه هستند که مداخلات آنها نمیتواند ضعف اساسی ارز را تغییر دهد، به خصوص بدون اقدام هماهنگ سایر اقتصادهای بزرگ. آنها ممکن است صرفا به دنبال خرید زمان باشند و امیدوارند تا زمانی که اقتصاد آمریکا از شیطان تورم رها شود، این رویکرد را ادامه دهند. با این حال، نشریه معتبر اکونومیست معتقد است دفاع از اقدامات جدید آنها میتواند پرهزینه باشد.

سوال اینجاست که ژاپن چگونه در بازار ین مداخله کرد؟ بلومبرگ در گزارشی به پنج پرسش اساسی در این حوزه پاسخ میدهد.

۱) چه کسی دعوت به مداخله میکند؟

وزارت دارایی تصمیم میگیرد که آیا نیاز است در بازار مداخله کند یا خیر و بانک مرکزی ژاپن خرید یا فروش را انجام میدهد. معمولا به طور متوالی، هشدارهای شفاهی که بادقت طراحی شدهاند توسط مقامات داده میشود. اگر آنها میگویند که «دولت هیچ گزینهای را رد نمیکند»، یا آماده است «اقدامی قاطع» انجام دهد، معمولا به این معناست که بازارها را در حالت آمادهباش حداکثر قرار دهد که ممکن است مداخله قریبالوقوع باشد.

۲) این پول از کجا آمده است؟

برای تقویت ین، دلار از ذخایر ارز خارجی ژاپن برداشت میشود تا مسیر صعودی را متوقت و معکوس کند. در پایان ماه اوت، ژاپن ۱.۱۷ تریلیون دلار داشت - بیشتر از زمان مداخله در آوریل ۱۹۹۸. این نسبت ۲.۴ برابر ارزش روزانه بازار ارز در توکیو است، در مقایسه با ۱.۴ برابر ارز پشتیانی که دفعه قبل داشت. با این حال، یک اقدام یکجانبه بدون حمایت ایالات متحده موفقیتآمیز نیست.

۳) آیا مداخله ایده خوبی است؟

گرچه مداخله راهی واضح برای هشدار به سفتهبازان است، اما بدون شک یک راه حل موقت است مگر اینکه به اصول اقتصادی محرک این روند نیز توجه شود. همچنین، ذخایر ارزی معمولا برای محافظت از اقتصاد در صورت یک شوک مالی بزرگ یا رویدادی غیرمنتظره به کار میروند و نه برای تقویت مصنوعی ارز کشور.

۴) آیا ژاپن باید به تنهایی این کار را انجام دهد؟

بله به احتمال زیاد. پس از سونامی ۲۰۱۱ و در طول بحران مالی آسیا، ژاپن توانست حمایت گروه هفت را برای مداخله به دست آورد. اما همه چیز در حال حاضر متفاوت است. شرکای اصلی آن معمولا دوست ندارند کشورها نرخ ارز را تعیین کنند یا در تعیین آن مداخله کنند و میخواهند نیروهای بازار کار را انجام دهند. گروه ۷ و گروه ۲۰ که هر دو شامل ژاپن میشوند توافقاتی برای عدم مداخله دارند. در چنین شرایطی که ژاپن صرفا با تورمی ۳ درصدی دست و پنجه نرم میکند و سایر اقتصادهای بزرگ در شرف یا مرز دورقمی شدن تورم هستند، بعید است از سیاست انقباضی خود دست بکشند و به یاری ژاپنی بیایند که قصدی برای افزایش نرخ بهره ندارد. ژاپنیها مجبورند در چنین شرایطی با ارزپاشی، ارزش ین را حفظ کنند که اگر سایر اقتصادهای بزرگ، سیاستی مخالف یا خنثا داشته باشند، این اقدام غیرممکن یا حداقل بسیار پرهزینه است.

۵) چگونه بفهمیم دولت مداخله کرده است؟

گاهی دولت مثل امسال اعلام میکند. در سال ۲۰۱۱، وزیر دارایی مطبوعات را احضار کرد و مداخله هماهنگ گروه ۷ را اعلام کرد. در غیر این صورت، یک خط عمودی ناگهانی و طولانی در نمودار قیمت ین نیز میتواند نشاندهنده این باشد که بانک مرکزی ژاپن (BoJ) خریده یا فروخته است. هرچند گاهی اوقات این حرکتها میتواند ریشه در وحشت بازار داشته باشد. در هر صورت، وزارت دارایی در پایان هر ماه ارقام مداخله را حتی اگر هیچ خرید یا فروشی انجام نداده باشد منتشر میکند.

منابع: اکونومیست و بلومبرگ

تبادل نظر