فردای اقتصاد: سهشنبه هفته گذشته بود که انتشار دور جدیدی از اوراق اختیار فروش تبعی بر روی سهام ۱۵ شرکت آغاز شد. اقدامی که نتیجه هماندیشی وزیر اقتصاد، رئیس سازمان بورس و مدیران هلدینگهای بزرگ بازار سرمایه برای سامان دادن به افت ادامهدار قیمت سهام و نماگرهای بورسی بود. با این حال در همان ابتدا قوانین مربوط به خرید اوراق مذکور که به نوعی بیمه سهام محسوب شده و در روندهای نزولی، اقدامی ارزشمند تلقی میشود، مورد نقد فعالان تالار شیشهای قرار گرفته بود. اطلاعیه شرکت بورس نشان میداد تنها صندوقهای سرمایهگذاری در اوراق با درآمد ثابت مجاز به خرید این اوراق بوده و نرخ سود نیز ۲۲ درصد خواهد بود. این در حالی است که قیمت روز تابلوی سهام مذکور با قیمت اعمال در تاریخ سررسید بین ۲۵ تا ۳۲ درصد بود و از این رو صندوقهای با درآمد ثابت در صورت تمایل باید با قیمتی بالاتر از نرخ روز تابلو اقدام به خرید اوراق مذکور میکردند تا نرخ سود ۲۲ درصد به دست آید. این در حالی بود که در حال حاضر اوراق دولتی نیز همین نرخ سود ۲۲ درصدی را داشته و بانکها نیز عموما ۲۳ درصد سود به سپردهگذاران خود پرداخت میکنند و اوراق گام نیز از سودهای ۲۵ درصدی برخوردار است. از این رو انتظار میرفت دور جدید اوراق اختیار تبعی چندان مورد اقبال صندوقها واقع نشود. امروز اما خبری غیررسمی از به فروش رسیدن ۴۸ درصد از اوراق تبعی عرضه شده در سه روز نخست میداد و در ادامه نیز گفتگویی به نقل از مدیر صندوق توسعه بازار سرمایه در بورس۲۴ منتشر شد که از موافقت هیات مدیره سازمان بورس با افزایش ضریب اوراق تبعی منتشر شده از طرف این صندوق برای صندوقهای سرمایه گذاری با درآمد ثابت خبر داد.

بر اساس این خبر قادر معصومی خانقاه گفته بود: «با توجه به انتشار اوراق تبعی از نوع تامین مالی توسط صندوق سرمایهگذاری مشترک توسعه بازار سرمایه و با توجه به شرایط خاص این صندوق، هیاتمدیره سازمان بورس و اوراق بهادار با افزایش ضریب این اوراق در نصاب سهام صندوقهای با درآمد ثابت از ۵۰ درصد به ۷۰ درصد موافقت کرد. این بدان معناست که صندوقهای سرمایهگذاری با درآمد ثابت زمانی که اوراق تبعی را از صندوق سرمایهگذاری مشترک توسعه بازار سرمایه خریداری میکنند به ازای خرید هر ۱۰ ریال، معادل هفت ریال در نصاب سهام آنها لحاظ خواهد شد.» اما این اقدام چه میزان در افزایش جذابیت اوراق مذکور برای صندوقها موثر است؟

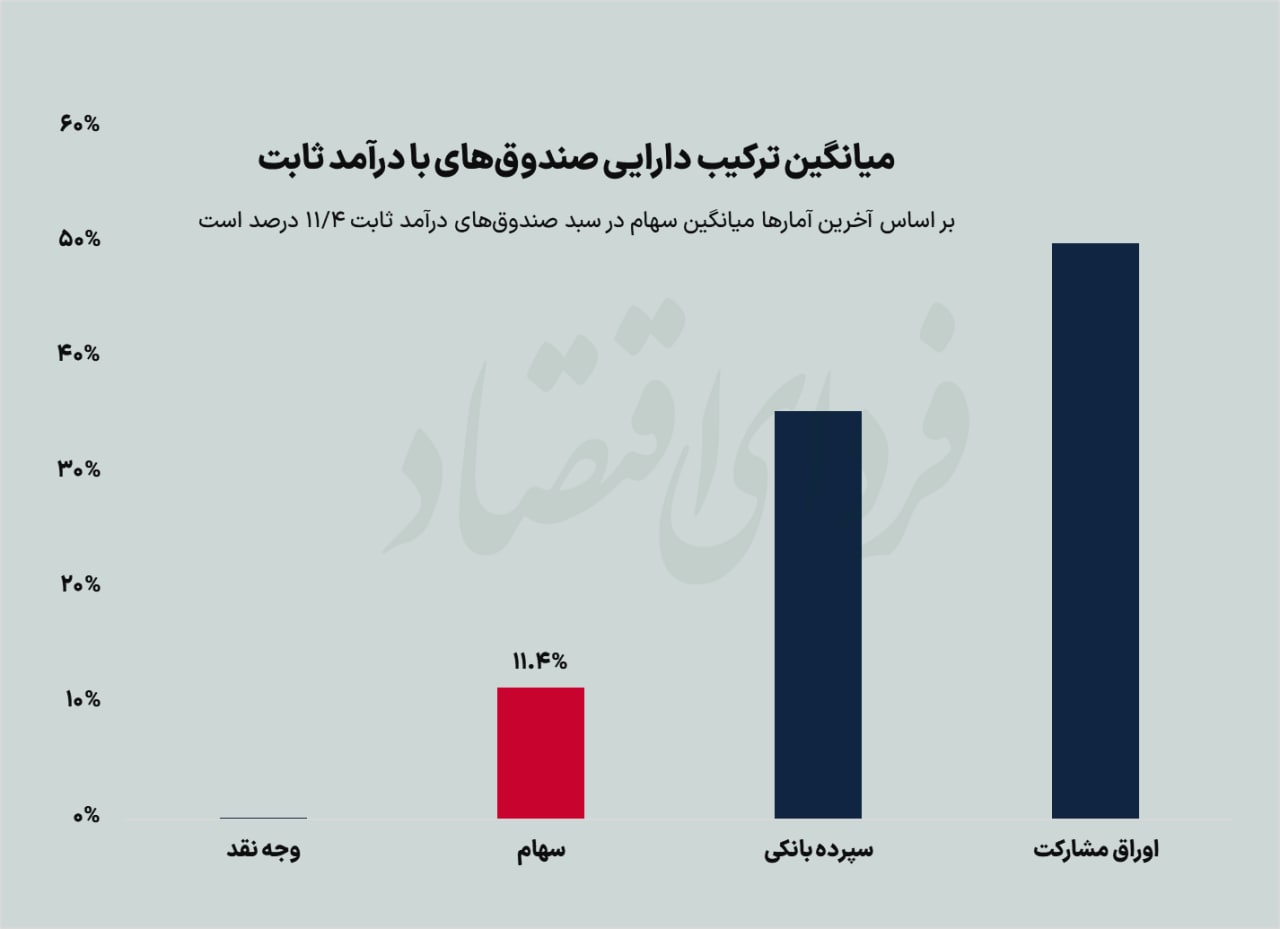

سهم سهام در درآمد ثابتها

بر اساس آمارهای منتشر شده از سوی شرکت مدیری فناوری بورس تهران، در حال حاضر مجموع ارزش خالص دارایی صندوقهای با درآمد ثابت حدود ۴۹۰ هزار میلیارد تومان است که ۱۱.۳۸ درصد آن به سهام اختصاص دارد. براساس آخرین ابلاغیه ارائه شده از سوی سازمان بورس، صندوقهای با درآمد ثابت موظف هستند حداقل ۱۵ درصد و حداکثر ۲۵درصد از داراییهای خود را به سهام اختصاص دهند. موضوعی که چالشهای جدی برای این صندوقها که باید یک سرمایهگذاری با کمترین ریسک ممکن را انجام دهند، ایجاد کرد. در حالی که هر چه دارایی پرریسک همانند سهام وارد این صندوقها شود به تبع آن مدیران صندوقهای سرمایهگذاری نیز در شرایط سختتری قرار گرفته و ممکن است به دلیل شرایط حاکم بر بازار و ریسکهای سیستماتیک موجود، از این کانال نیز اعتماد سرمایهگذاران خدشهدار شود. اتفاقی که در دو سال گذشته تا حدودی رخ داد و حتی شرایط سختی را برای این صندوقها ایجاد کرد تا در حال حاضر وارد بازی پانزی جنگ نرخ سود شوند.

در این خصوص بخوانید: میانگین ترکیب دارایی صندوقهای سرمایهگذاری

کارشناسان چه میگویند؟

بهادر برهان، کارشناس بازار سرمایه در این باره عنوان کرد که اوراق تبعی به عنوان ابزاری برای کمک به شرایط بازار سرمایه موضوع مثبتی است و در شرایط خاصی نیز میتواند به نفع صندوقهای درآمد ثابت باشد اما این موضوع در وضعیت کنونی بازار دو مشکل اساسی دارد. در ابتدا باید تاکید کرد که نرخ این اوراق از اهمیت بالایی برخوردار است و نرخ ۲۲ درصد مصوب برای آن، جذابیت خاصی برای صندوقهای درآمد ثابت ندارد. درحال حاضر صندوقها اوراق مشارکت شرکتی را با نرخهای بیش از ۲۲ درصد خریداری میکنند که میتواند به بهبود سودآوری کمک کند. مشکل دوم به حدنصاب سهام صندوقهای درآمد ثابت بازمیگردد و طبق جلسهای که با مدیران صندوقها برگزار شده است، قرار است اوراق تبعی خریداری شده به میزان ۵۰ درصد حدنصاب سهام را شامل شود و تاکنون تغییری به صندوقها ارائه نشده است بنابراین این دو مشکل اساسی جذابیت اوراق تبعی را برای صندوقهای درآمد ثابت کم میکند و تمایلی از سمت آنها برای خرید دیده نمیشود. افزایش ۲۰ درصد این حدنصاب میتواند کمی این اوراق را جذابتر کند. او همچنین درباره خبر خریداری ۵۰ درصدی این اوراق توسط صندوقهای درآمد ثابت طی سه روز ابتدایی اعتقاد داشت که برخی صندوقها حدنصاب سهام پایینتری از ۱۵ درصد دارند و همین موضوع باعث شده است که اهرم فشاری از سمت سازمان به آنها وارد شود تا این اوراق را خریداری کنند.

امیر اعتمادی، از دیگر کارشناسان بازار سرمایه نیز درباره این موضوع نظر مشابهی دارد. وی عنوان کرد که نرخ سود YTM (بازده تا سررسید) ۲۲ درصد برای اوراق تبعی به معنی نرخ سود ۱۹.۴ درصدی معادل بانکی خواهد بود و این درحالی است که در حال حاضر بانکهای کشور نرخ سودهای بالاتری را به صندوقها اعطا میکنند و کارشناسان پیشنهاد دادهاند که سازمان برای جذاب شدن این اوراق برای صندوقها نرخ مصوب را افزایش دهد اما این پیشنهاد مورد قبول واقع نشده است. او همچنین اعتقاد داشت که ۵۰ درصد حدنصاب سهام برای اوراق تبعی در کنار نرخ سود پایین نمیتواند انگیزه کافی به صندوقها برای خرید بدهد و بهتر است که با وجود نرخ ۲۲ درصد که جذابیت چندانی ندارد، ۱۰۰ درصد این اوراق به صورت حدنصاب سهام درنظر گرفته شود و این موضوع باعث میشود صندوقهای درآمد ثابت در شرایط کنونی بورس که شاهد کاهش قیمت روزانه سهام هستیم، این اوراق را به منظور رسیدن به حدنصاب ۱۵ درصد در پرتفوی سرمایهگذاری خود خریداری کنند. وی در رابطه با دلیل خریداری ۵۰ درصد اوراق تبعی طی سه روز ابتدایی عنوان کرد که برخی از صندوقهای درآمد ثابت برخلاف بسیاری از صندوقها، درحال حاضر اندوخته قابل قبولی دارند و از همین موضوع برای رسیدن به حدنصاب سهام استفاده میکنند که علاوه بر رعایت قانون، از گزند ضررهای احتمالی بازار سهام نیز جلوگیری کنند.

تبادل نظر