فردای اقتصاد: کمتر از دو هفته تا دو ساله شدن رکود فرسایشی بورس تهران باقی مانده است. حالا شاخص کل سهام بیش از ۳۰درصد پایینتر از اوج تاریخی ثبت شده در ۱۹ مرداد ۹۹ نشسته است اما هستند سهامدارانی که زیانهای به مراتب بزرگتری در سبد سهام خود مشاهده میکنند و هر روز منتظر تغییر مسیر بازار و رشد قیمت سهمها هستند. حال و هوای این روزهای بورس تهران اما فعالان تالار شیشهای را ناامید کرده است. هر روز بخش زیادی از سرمایههای خرد از گردونه معاملات سهام خارج میشود؛ آنگونه که آمارها نشان میدهد تمام سرمایهای که از ابتدای سال ۹۸ وارد بورس تهران شده بود، حالا از این بازار خارج و به نظر راهی بازارهای رقیب شده است. ارزش معاملات نیز چنگی به دل نمیزند و حتی در برخی از روزها به کمتر از ۲هزار میلیارد تومان نزول میکند. اما این روند نزولی تا چه زمانی ادامه خواهد یافت؟ آیا هنوز میتواند به احیای بازار سهام امیدوار بود؟ چه متغیرهایی میتواند مسیر سهام را دستخوش تغییر کند؟

تقویت انگیزههای بنیادی؟

بنگاههای بورسی، ریز عملکرد خود در فصل نخست سال را راهی کدال کردند. گزارشهایی که عموما خبر از بهبود حاشیه سود شرکتها به ویژه در میان صنایع تولیدکننده کالاهای اساسی و پتروپالایشیها میدهد. حذف دلار ۴۲۰۰ تومانی در میانه فصل یکی از عوامل بهبود عملکرد گروههای مربوطه همچون تولیدکنندگان روغن خوراکی، کیک و بیسکویت، ماکارونی و البته لبنیات در بهار ۱۴۰۱ بود. جهش بهای جهانی نفت خام در این فصل نیز سبب شد تا کرک اسپرد پالایشیها به سطوح بالایی دست یابد تا این گروه از بزرگان شاخصساز نیز در کانون توجه بورسبازان جای بگیرند. هر چند در فصول باقیمانده تا پایان سال ممکن است شرایط تغییر کند و از این رو نمیتوان عملکرد بهار بنگاههای بورسی را به سه فصل باقیمانده تعمیم داد اما به نظر کارشناسان هنوز نگاهی مثبت به متغیرهای بنیادی داشته و بازار را به اصطلاح ارزنده قلمداد میکنند.

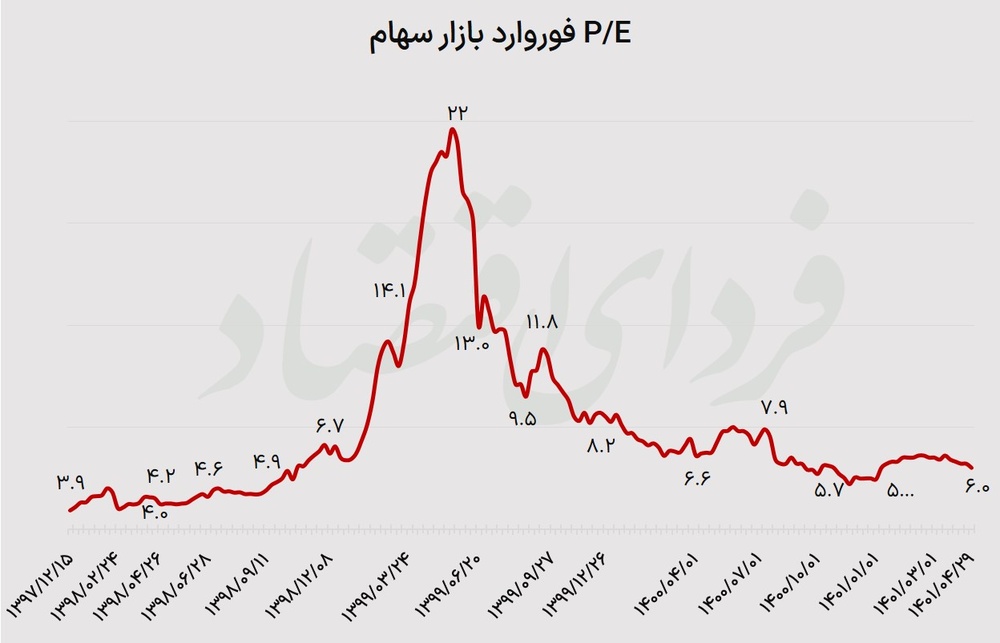

در این میان بد نیست نگاهی نیز به نسبت قیمت به درآمد آیندهنگر بازار سهام بیندازیم. آنگونه که گزارش اخیر اجماع تحلیلگران حکایت میکند، P/E فوروارد بازار سهام در پایان تیرماه به ۶واحد رسیده است. هر چند بخش مهمی از تعدیل نسبت قیمت به درآمد، به تقسیم سود نسبتا بالای شرکتهای بزرگ در فصل مجامع باز میگردد اما در مجموع نشانگر وضعیت متعادل و مناسب بازار از جهت جذابیت سهام به لحاظ تاریخی است.

از این رو به نظر میرود انگیزههای بنیادی برای تحریک تقاضا در تالار شیشهای وجود دارد و شاید در صورت فروکش ترس معاملهگران و همراهی سیاستگذاران در عدم اتخاذ قوانین و دستورالعملهای زاید و مخل میتوان به بازگشت خریداران به بازار سهام امیدوار بود. با این حال بیراه نیست اگر بگوییم تحولات آتی اقتصاد جهانی و رفتار دولت میتواند این پیشفرضها را تغییر دهد.

سیگنال پولی به سهام

در ابتدای هفته جاری بود که مرکز آمار ایران با رونمایی از جدیدترین آمار مربوط به نرخ تورم، خبر از فروکش شوک حذف ۴۲۰۰ و کاهش تورم ماهانه به ۴.۶درصد در تیرماه داد. بر مبنای این گزارش، تورم نقطه به نقطه اما رکوردی تاریخی زد و به ۵۴درصد رسید. نگاهی به تجربیات تاریخی و مطالعه رفتار بورس به ویژه در سالهای اخیر، نشان از همبستگی بالای سیاستهای پولی با رفتار سهام دارد؛ به طوری که همواره رشد تورم توانسته قیمت سهام را نیز صعودی کند. هر چند که رشدی اسمی و نه واقعی در این خصوص رقم میخورد اما به هر حال از رابطهای مستقیم حکایت میکند که نمیتوان از آن چشمپوشی کرد. البته در این میان افزایش نرخ سود بینبانکی به سقف ۲۰ماهه و مشاهدات میدانی از سپردهگیری بانکها در نرخهای غیرمصوب، فعالان بازار سهام را نگران کرده است؛ چرا که در دورههای پیشین تورمی، سیاستگذار با کاهش نرخ بهره، خود عامل مهم تورمی شدن سهام بود.

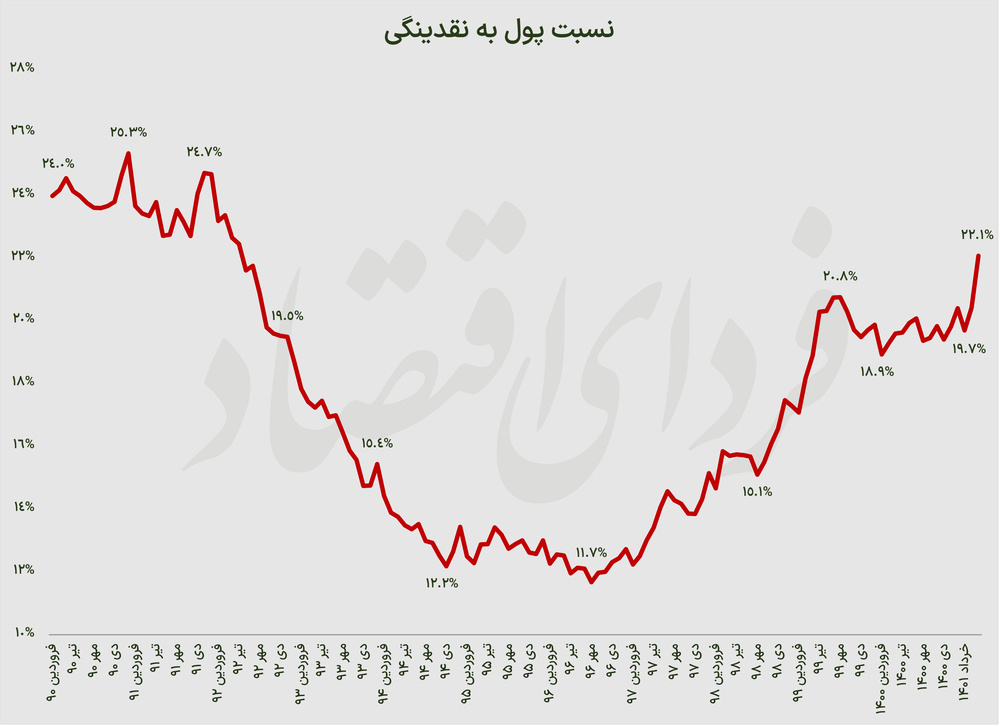

اما در میان عوامل اثرگذار بر آینده بازار سهام، نباید از نقش یک متغیر پولی دیگر غافل شد. پس از آنکه بانک مرکزی، گزیده آمارهای پولی و بانکی خود را برای خردادماه به روز کرد، یک نکته مهم توجه مخاطبان را جلب کرد و آن افزایش قابل توجه نسبت پول (بخش بدون هزینه نقدینگی) به نقدینگی بود. این نسبت در خرداد امسال به ۲۲.۱درصد رسیده، عددی که از مرداد ۱۳۹۲ به این سو بیسابقه بوده است. افزایش این نسبت به این معناست که نقدینگی از حسابهای بلندمدت بانکها خارج شده و به پول در دسترس تبدیل شده است. پولی که به نظر آماده ورود به بازاری برای کسب سود بالاتر از سپرده بانکی است. اما دلیل مطرح کردن این موضوع و مرور این آمارها چیست؟ تبدیل شبه پول به پول سینگال افزایش انتظارات تورمی را ارسال میکند که در صورت روانه شدن به مقاصد سفتهبازانه میتواند سیلی ویرانگر به راه بیندازد. در این میان در صورت فراهم بودن زیرساختها و ریزساختارهای بورسی (که البته کمی خوشبینانه به نظر میرسد) و فراهم کردن زمینههای تامین مالی از بستر بازار سرمایه، میتوان جذابیتهای آن را به رخ کشید و منتظر ورود بخش مهمی از پولهای سرگردان به بازاری بود که دو سال است سهامداران خود را گرفتار رکودی فرسایشی کرده است.

نگاه به آنسوی مرز

اوج گیری تورم در اقتصادهای مطرح دنیا، کابوس بازارها و سرمایهگذاران شده است. تشدید تورم جهانی به اعتقاد کارشناسان میتواند به تعمیق رکود منجر شده و شاید رکود اقتصادی ۲۰۰۸ را نیز تکرار کند. چندی پیش بود که موسسه بینالمللی دارایی (IIF) در گزارشی اعلام کرد احتمال رکود جهانی با ترکیبی از شوکهای اقتصادی از جمله تاثیرات جنگ اوکراین بر منطقه یورو، عدم اطمینان از آینده بازار چین در پی همهگیری کووید-۱۹ و بدترشدن شرایط وخیم مالی آمریکا، بهشدت در حال افزایش است. در چنین شرایطی بود که اواخر خردادماه، فدرال رزرو برخلاف انتظار، نرخ بهره را ۷۵صدم واحد درصد افزایش داد و چندی پیش نیز بانک مرکزی اروپا برای نخستین بار در یک دهه اخیر، اقدام به افزایش ۵۰صدم واحد درصد نرخ بهره کرد؛ تورم سالانه منطقه یورو در ژوئن به ۸.۶درصد رسید که بسیار بالاتر از نرخ تورم دو درصدی بانک مرکزی اروپا بود. در چهارشنبه هفته گذشته نیز فدرال رزرو آمریکا مطابق با انتظارات، نرخ بهره را ۷۵صدم واحد درصد دیگر افزایش داد و آن را به ۲.۵درصد رساند. حالا کمی خیال فعالان اقتصادی از تشدید سیاستهای انقباضی فد راحت شده و شاهد فروکش نسبی ترس در بازارهای جهانی هستیم. در این میان هر چند باز هم با یک محاسبه سرانگشتی میتوان دریافت امکان کاهش تورم سالانه به نرخ کمتر از ۵درصد تقریبا صفر است اما به نظر میرسد بازار داراییهای ریسکپذیر به پیشواز تحولات پولی رفته و حتی اثر انقباض پولی را خیلی جلوتر در قیمتها لحاظ کرده است و قرار نیست افت بیشتری در قیمتها مشاهده شود. در خصوص بازارهای کالایی نیز شاید بتوان اینگونه استنباط کرد که با توجه به افت سنگین رقم خورده در نیمه نخست ۲۰۲۲، احتمال ثبات نسبی در نرخ کامودیتیها وجود دارد. موضوعی که میتواند پس از یک دوره ریزش طوفانی در بورس کالاپایه تهران، آرامش را به این بازار و سهامداران آن بازگرداند.

تبادل نظر