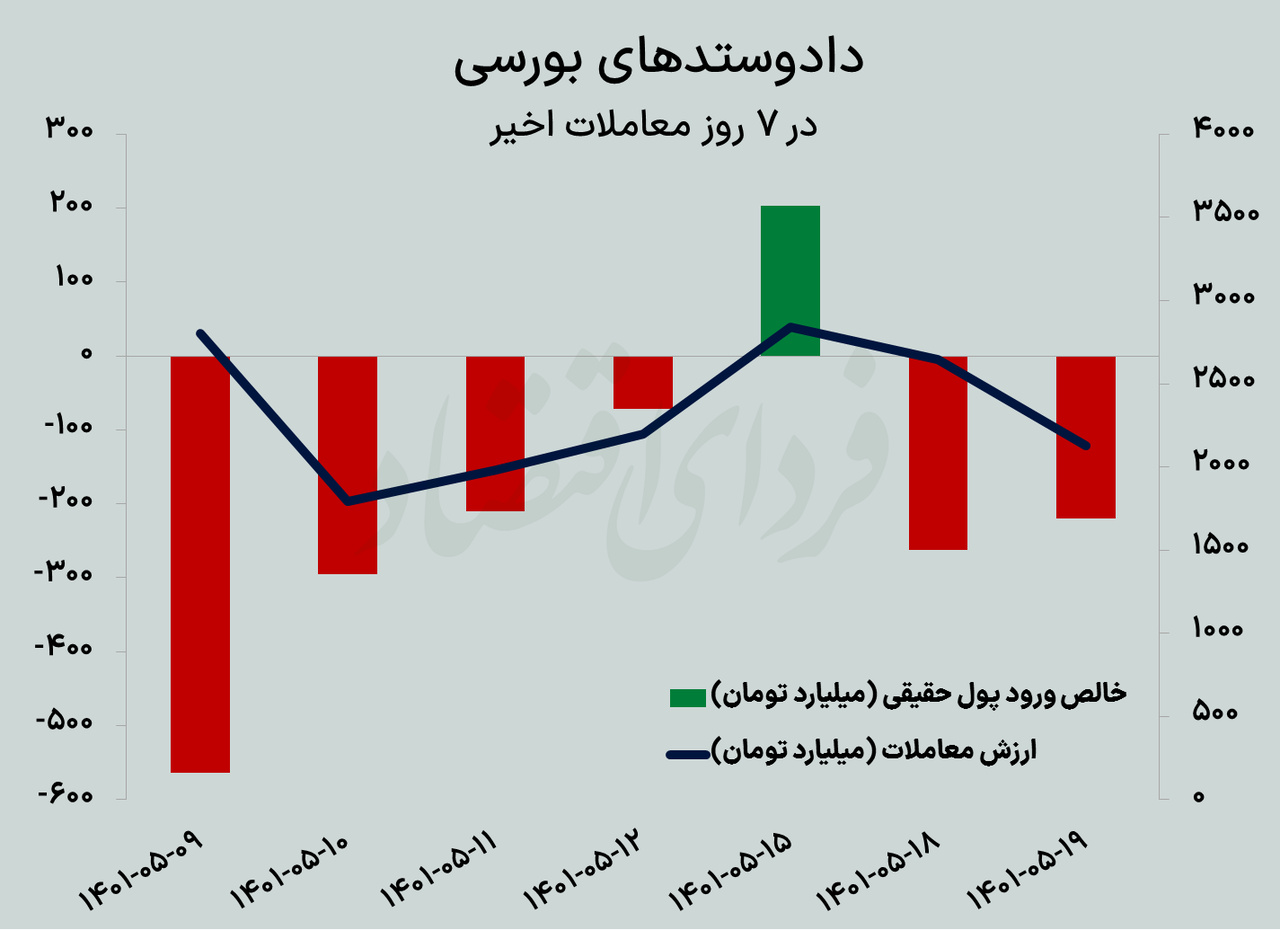

فردای اقتصاد: سرانجام پس از هفت هفته ثبت افت پیاپی در کارنامه هفتگی بورس تهران، نماگر اصلی بازار سهام رشدی ۰.۸ درصدی را تجربه کرد و تا ارتفاع یک میلیون و ۴۴۸ هزار واحد خود را بالا کشید. کوچکترهای بورسی اما با سبقت از بزرگان، رشدی ۱.۴ درصدی را برای شاخص هموزن به ارمغان آوردند تا از عملکرد بهتر سهام با ارزش بازار پایینتر در هفته نیمه تعطیل مردادماه حکایت کنند.

بازار سهام و ساکنان تالار شیشهای در هفتههای گذشته با چند عامل استرسزا دست و پنجه نرم میکردند که گویا حالا تا حدودی از درجه هراس نسبت به این متغیرها کاسته شده است. مذاکرات هستهای، وضعیت بازارهای جهانی با نگاه به تورم فزاینده در ایالات متحده و البته نزدیک شدن نرخ بهره بینبانکی به سقف کریدور، بخش مهمی از نگرانی سهامداران در هفتههای اخیر بود که به سبب آن نماگرهای بورسی برای هفت هفته متوالی، راه نزول را در پیش گرفته بودند و حقیقیها نیز به فروش بیوقفه و خروج از بازار ادامه میدادند. در هفته جاری اما هم میانگین قیمت سهام اندکی افزایش یافت و هم هر چند موقتی اما حداقل برای یک روز هم شده طلسم ورود پول حقیقی به بازار پس از ۵۴ روز شکسته شد. در مجموع هفته نیز کمتر از ۳۰۰ میلیارد تومان سرمایه خرد از بازار خارج شد که کمترین خالص فروش حقیقیها در ۱۳ هفته اخیر به شمار میرفت.

بازگشت امیدهای برجامی

مذاکرات طولانی بر سر توافقات هستهای برای احیای برجام مدتهاست که جانی برای بورس و سهامداران آن باقی نگذاشته است و به واسطه عدم قطعیتهایی که به اقتصاد ایران تحمیل کرده، قدرت پیشبینی را از فعالان اقتصادی سلب نموده تا انگیزهای نه برای خرید و نه فروش سهام باقی نماند. بیراه نیست اگر بگوییم یکی از مهمترین دلایل رخوت بورس و تشدید رکود در تالار شیشهای همین بلاتکلیفیها برجامی بوده؛ موضوعی که سبب شد تا در هفتههای گذشته ارزش معاملات سهام به کمتر از ۲هزار میلیارد تومان نزول کند و سهامداران نیز بدون توجه به مولفههای بنیادی و خبرهای مثبت، تنها به دنبال راهی برای خروج از این بازار و یافتن گزینهای کمریسکتر برای سرمایهگذاری باشند. در هفته گذشته با از سرگیری مذاکرات هستهای، امیدی مجدد به بازار تزریق شد تا در همان روز نخست هفته، هم میانگین قیمت سهام افزایشی باشد و هم حقیقیها خالص خرید مثبتی را رقم بزنند. هر چند در ادامه به دلیل توقف گفتگوها، فعالان بورسی کمی دلسرد شدند اما جدیدترین خبرها، خوشایند به نظر میرسد. به این ترتیب در سومین هفته مردادماه، برخی صنایع موسوم به برجامی به ویژه بانک و خودرو در مجموع شرایط مناسبی داشتند. با این حال همچنان دادوستدها با چاشنی احتیاط دنبال میشد. پیشتر فعالان بورسی، حصول توافق هستهای را به دلیل احتمال کاهش ارزش دلار و کنترل تورم فزاینده، رویدادی نامطلوب برای بورس دلاری تهران تلقی میکردند؛ در حال حاضر اما تجربه دو سال رکود فرسایشی همراه با زیانهای پرمقدار، این نگاه را تغییر داده است. چرا که همزمان با فشارهای ناشی از تحریمها، کسری بودجه نیز سبب شده تا دولت بیش از گذشته به قیمتگذاری دستوری و مداخله در بازارها روی بیاورد؛ موضوعی که کار را برای بنگاههای اقتصادی سختتر از گذشته کرده است. از این رو حالا توافق هستهای از منظر بورسیها حتی با اینکه به کاهش نرخ دلار و کنترل تورم میانجامد، زمینهساز کاهش ریسک سرمایهگذاری، بازگشت رونق به تولید، پیشبینیپذیر کردن اقتصاد و در نتیجه دستیابی به یک سود واقعی از کانال بازار سهام خواهد بود تا از این منظر بتوان به بازگشت رونق به تالار شیشهای امیدوار بود.

سه هفته کاهش نرخ سود بین بانکی

و اما دلهره همیشگی بورسیها، یعنی نرخ سود بینبانکی نیز بر اساس آخرین آمار منتشر شده روی سایت بانک مرکزی، باز هم کاهش یافته است. این دادهها نشان میدهد نرخ بهره بین بانکی با کاهش ۰.۰۵ درصدی نسبت به هفته گذشته به ۲۰.۵۹ درصد رسیده تا در بیست روز اخیر روندی کاهشی داشته باشد. این روند کاهشی پس از آن رقم خورد که با رسیدن این نرخ به ۲۱.۳۱ درصد در پایان تیرماه، روسای دو بازار پول و سهام دور یک میز نشستند و وعده کاهش نرخ را مطرح کردند. حالا به نظر میرسد میتوان انتظار داشت تا حدودی از نگرانی فعالان تالار شیشهای کاسته شود.

سرانجام بازار جهانی چه میشود؟

عصر روز چهارشنبه بود که با انتشار آمار مربوط به نرخ تورم آمریکای برای ماه جولای، شاهد واکنش مثبت بازارهای جهانی بودیم. آماری که نشان داد رشد سالانه تورم ایالات متحده به ۸.۵ درصد رسیده که کمتر از انتظار (۸.۷ درصد) بود. در عین حال تغییرات ماهانه این متغیر به صفر رسیده بود که خبری مهم برای بازارها به شمار میرفت. تحت چنین شرایطی بود که پیشبینیها برای افزایش ۰.۷۵ درصدی نرخ بهره فدرال رزرو در نشست بعدی، از ۶۸ درصد به ۳۶ درصد کاهش یافت و حالا انتظار میرود فد به افزایش ۰.۵ درصدی نرخ بهره بسنده کند. بازگشت بهای مس به کانال ۸هزار دلار بر هر تن و نزدیک شدن قیمت نفت به مرز ۱۰۰ دلار تنها بخشی از واکنش سبز بازارهای کالایی به فروکش تب تورمی در ایالات متحده بود. البته بازار نفت به مذاکرات هستهای ایران چشم دوخته و با توجه به خوشبینیهای موجود در خصوص احیای برجام، تمایلی به رشد قیمت ندارد؛ چرا که بازگشت نفت ایران به بازارهای جهانی میتواند تعدیل محسوس قیمت طلای سیاه را به دنبال داشته باشد. در عین حال نامساعد بودن بازار مسکن چین و نکول برخی شرکتهای ساختمانی در این کشور، خبر خوشایندی برای بازار کامودیتیها به شمار میرود. ساخت و ساز از سهم بیش از ۲۰ درصدی در آمار تولید ملی سالانه چینیها برخوردار است و میتواند تقاضا برای گروه مهمی از مواد خام شامل سنگآهن، فولاد و مس را با چالشهایی جدی مواجه کند. از این رو باید دید تقابل این عوامل چه سرنوشتی را برای بازارهای جهانی و البته بورس کالاپایه تهران رقم خواهد زد.

تبادل نظر