فردای اقتصاد: پتروشیمی لردگان در تابستان ۱۴۰۱ با تحقق سود یک هزار و۲۴۶ میلیارد تومان ضمن افت عملکرد نسبت به بهار با کاهش یکهزار و۷۲۱ میلیارد تومانی سود مواجه شد. این کاهش در سودآوری فصلی را میتوان عمدتا در کاهش درآمدهای شرکت جستجو کرد؛ از سوی دیگر افت ۸۰ درصدی سود خالص شرکت را میتوان با موضوعی مهم و از جنس بازپرداخت تسهیلات شرکت مرتبط دانست.

پتروشیمی لردگان با دریافت ۳.۵ میلیارد یوان چین به عنوان تسهیلات ارزی از سال (۹۳ تا ۹۷) به جهت تامین مالی، سمت بدهی ترازنامه خود را به شدت سنگین کرده و این موضوع درکنار وامهای ارزی و ریالی داخلی به نوعی یکی از عوامل مهم عدم سودآوری این شرکت در سالها و فصول اخیر محسوب میشود.

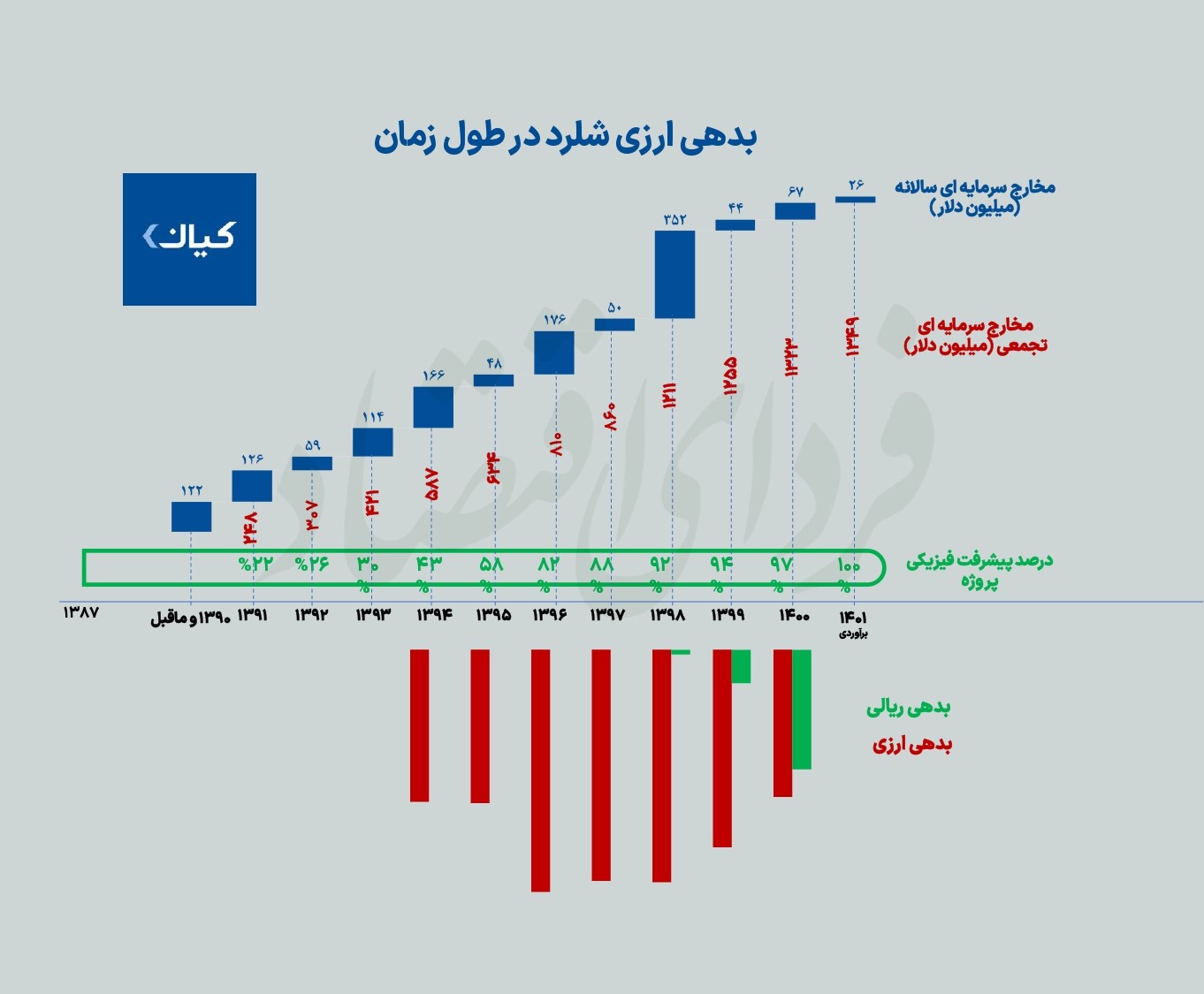

دلیل عدم سودآوری شلرد چیست؟

با توجه به صورتهای مالی منتشر شده پتروشیمی لردگان در سال گذشته، به نظر میرسد بدهیهای ارزی این شرکت به کمترین سطوح خود یعنی ۵۱۴ میلیون دلار رسیده است. در سالهای گذشته به علت رشد چندبرابری نرخ ارز، این بدهی از میزان ۵۳۱ میلیون دلار به بیش از ۸۰۰ میلیون دلار افزایش یافته بود. از سوی دیگر رشد قیمت جهانی اوره و صادرات آن نیز تا حدودی توانست این میزان افزایش را پوشش دهد؛ اما توقف خط تولید این شرکت در نیمسال ۱۴۰۰ که تنها ۱۱ درصد ظرفیت واقعی شرکت در فصول آتی را پوشش داد و این موضوع سبب شد پتروشیمی لردگان در سال۱۴۰۰ آنطور که باید و شاید نتواند در پرداخت تسهیلاتش موفق عمل کند. موشوعی که از عوامل مهم عدم تحقق انتظارات از این شرکت بود.

وضعیت پرداخت بدهیهای شلرد

با توجه به اطلاعات منتشر شده، وام ارزی پتروشمی لردگان در ۸ قسط و با بهره ۵ درصد منعقد شده است. با توجه به بررسی وجوه پرداختنی و گردش وجوه پتروشیمی اوره لردگان توسط گروه تحلیل کیان اولین بازپرداخت این وام چینی در مرداد ۱۳۹۸ صورت گرفت و از این تاریخ تا کنون ۵ قسط پرداخت شده است؛ بنا بر گزارشات ۶ ماهه پتروشیمی لردگان، این شرکت در ۶ ماه نخست سال ۱۴۰۱، یک هزار میلیارد تومان تسهیلات ریالی داخلی دریافت کرده و یکهزار و ۷۰۰ میلیارد تومان پرداخت از بابت بازپرداخت بدهیهایش را ثبت کرده است؛ این اتفاق در شرایط جهش ارزی تا حدودی میتواند برای شرکت یک اتفاق مثبت تلقی شود.

شلرد چه زمانی سودآور خواهد شد؟

با توجه به نرخهای اوره کنونی، وضعیت بازارهای جهانی و حاشیه سود نسبتا بالای اوره، بنا بر آخرین تخمینهای گروه تحلیل کیان شرکت پتروشمی لردگان میتواند چیزی بین ۱۵۰ الی ۲۰۰ میلیون دلار از محل فروش عملیاتی سود کسب کند که با توجه به وضعیت بدهی این شرکت ۵ تا ۶ سال دیگر میتوان تقسیم سود در سطح مناسب بین سهامداران را متصور شد.

پایان بدهیهای شلرد پایان چالشها خواهد بود؟

با توجه به نرخ دستوری ۷۹۶ هزار تومانی اوره که توسط هیئت وزیران در سالهای گذشته تصویب شد و تحویل بیش از ۲میلیون و ۴۰۰هزار تن اوره کشاورزی از سوی اوره سازان، میتوان این موضوع را یکی از مهمترین چالشهای اورهسازان دانست که همواره علاوه بر نرخهای پایینتر از بازار که برای این مدل از اوره لحاظ میشود؛ وضعیت پرداخت بابت این اورهها نیز از سوی دولت همواره با تاخیرهای چند ساله صورت میگیرد. این موضوع از جهت اینکه بخشی از اورهسازان تحت مالکیت سهامداران عام هستند و مستقیما در کاهش سودآوری این شرکتها موثر است و به زعم سهامداران این شرکتها نوعی پرداخت یارانه به کشاورزان از جیب سهامدارن محسوب میشود، به نظر نوعی سیاست ناعادلانه برای این گروه از پتروشیمیها لحاظ شده است.

با وضعیت بدهیها و زیانی که همواره سهامدارن این شرکت را متضرر کرده، انتظاری که مدیران شرکتهای اورهساز مانند لردگان و مسجد سلیمان (با وضعیت مشابه) از سیاستگذار این صنعت دارند؛ مدارا کردن در تحویل اوره حمایتی و بازپرداخت بدهیهای مربوط به محصول توسط دولت ایجاد شده است.

تبادل نظر