فردای اقتصاد: رونق رویایی بورس در سال ۹۹ حالا به دو سال سکوت در کوچه سهامداران تبدیل شده است. جایی که هیچ کدام از وعدهها محقق نشد و قصه حباب در بازار سهام کشورمان به یک بیاعتمادی بزرگ مبدل شده است. نمودار ساده بالا نشان میدهد در رقابت بازدهی از ابتدای سال ۹۹، بورس در صدر ایستاده، اما بعید است سرمایهگذاری را پیدا کنید که در این دو سال از ورود به بورس عاجز نشده باشد. خطای مهلک سیاستگذار در اوجگیری شتابان شاخص بورس تا قله ۲.۱ میلیون واحدی و سپس ریزش سنگین آن تا حتی کمتر از ۱.۱ میلیون واحد عامل این نارضایتی از یک برد است.

پدیده حبابی شدن بازارها اتفاقی غریب در دنیا نیست، حباب داتکام و بحران مالی ۲۰۰۷-۲۰۰۸ نمونههای اخیر در هزاره سوم بودند، اما چرا چهره حباب در بورس ۹۹ متفاوت بود و صدمهای که به اعتماد سرمایهگذاران خورد به زخمی کهنه تبدیل شده است؟

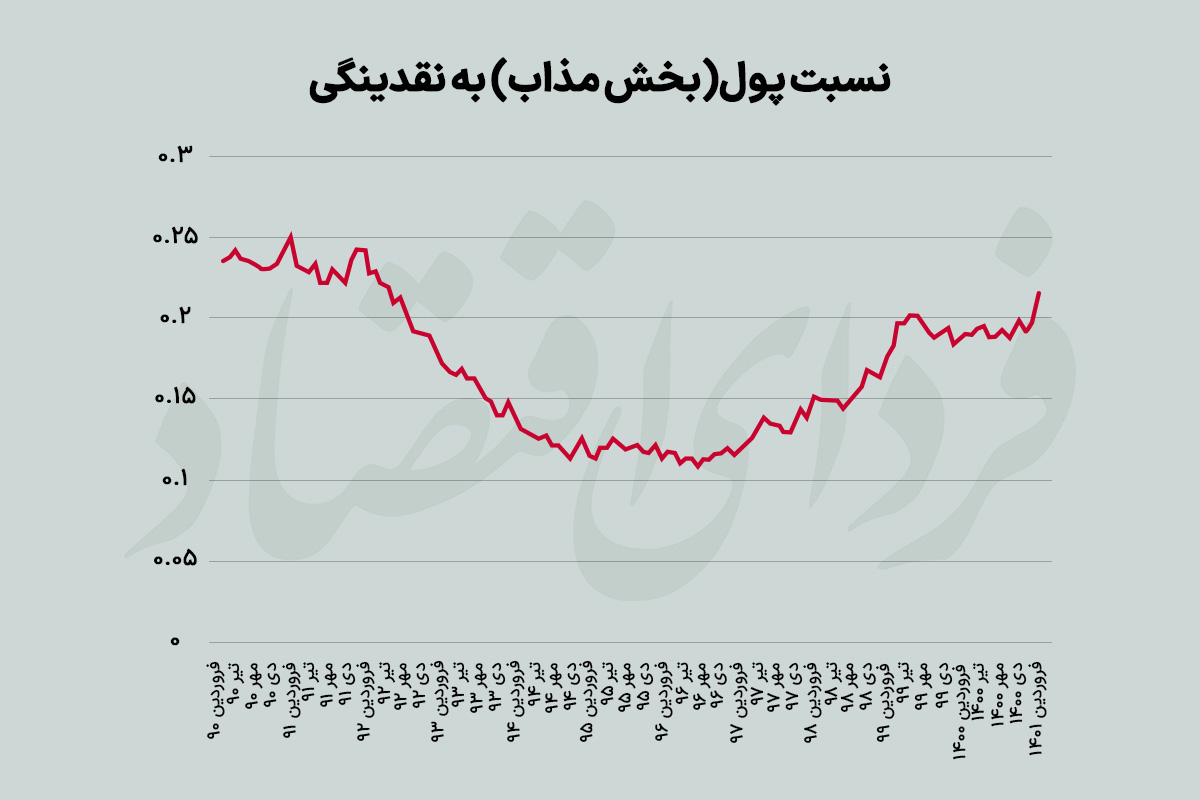

زنگ خطر نسبت پول به شبه پول

پاسخ به پرسش بالا نیازمند ریشهیابی تحولات بورس ۹۹ از نگاهی کلان به اقتصاد است. از اواخر سال ۹۸ انتظارات تورمی در جامعه به واسطه تحریمها و اوجگیری کرونا افزایش یافته بود. همانطور که در نمودار زیر میبینید، بخش مذاب نقدینگی (پول) به نقدینگی (که جمع بخش مذاب نقدینگی و بخش منجمد یا همان شبهپول (سپردههای بلندمدت) است) به دوران تورمی ابتدای دهه ۹۰ رسیده بود. در چنین شرایطی مردم برای رهایی از موج تورمی به سمت داراییهای مختلف هجوم میبرند تا ارزش دارایی خود را حفظ کنند و در نتیجه، روز به روز به بخش مذاب نقدینگی یا پول در دسترس مردم افزوده شده و بخش منجمد کوچکتر میشود.

این فرآیند نیاز به نقدینگی نظام بانکی را افزایش داده و نوعی افزایش «درونزای» نقدینگی را منجر میشود. روی دیگر سکه این بود که هجوم به سمت داراییهای مختلف قیمت آنها را بالا میبرد و انگیزه فعالان اقتصادی و مردم برای شیفت از سپردههای بلندمدت که جوابگوی انتظارات تورمی نبود به سوی پول نقد به صورت روزافزون تقویت میشد. چنین چرخهای رشد درونزای نقدینگی را تشدید و التهاب بازارها را بیشتر میکرد.

رشد غیرعادی بورس یا هشدار انتظارات؟

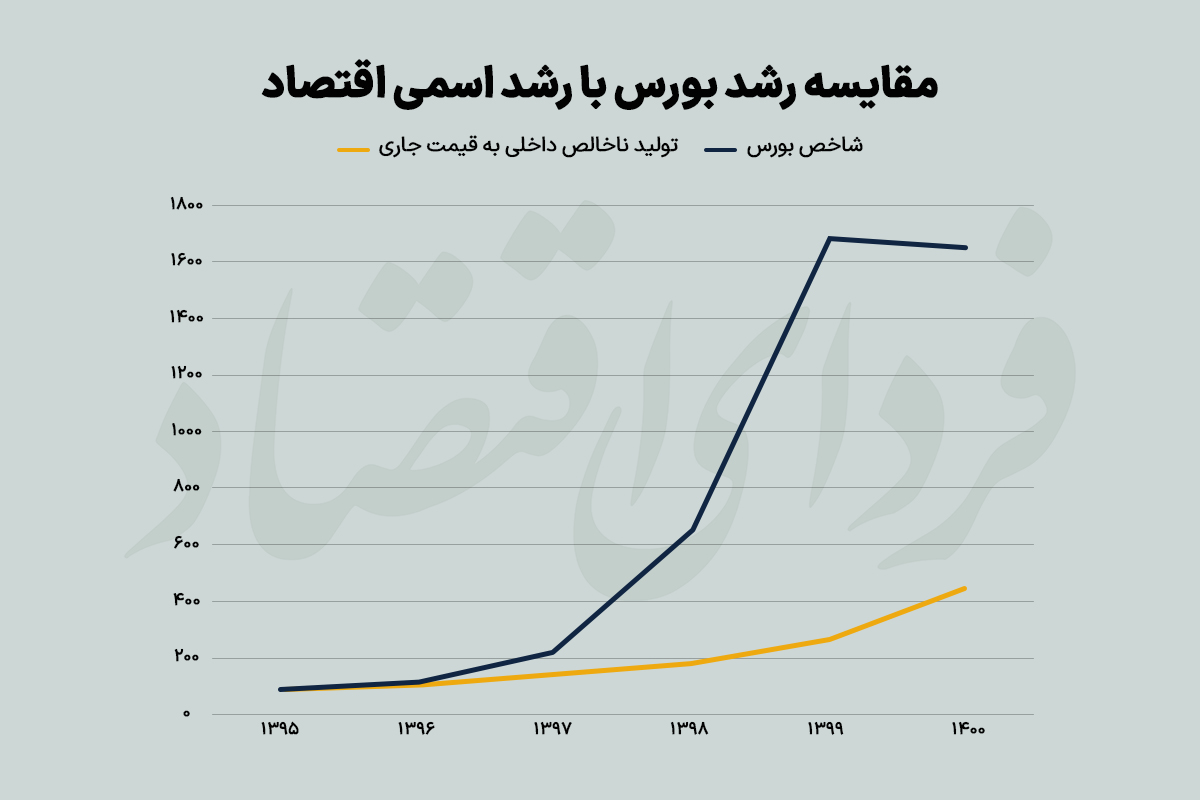

اگر سال ۹۶ را نقطه آغاز التهاب اقتصاد و بازارها بدانیم، علائم هشدار رشد شتابان بورس نسبت به واقعیت اقتصاد از اواخر سال ۹۸ به طور محسوس قابل مشاهده بود. همانطور که در نمودار زیر میبینید تغییرات شاخص بورس و عدد اسمی تولید ناخالص داخلی (GDP به قیمت جاری) در سالهای ۹۵ تا ۹۷ تقریبا هماهنگ بود، اما در ادامه شکاف بین اینها به شدت افزایش یافت. در قریب به اتفاق اقتصادهای دنیا، چنین وضعیتی یک زنگ هشدار مهم است تا با اتخاذ سیاستهای صحیح پولی از حبابی شدن یا التهاب سنگین قیمت سهام پیشگیری شود یا به عبارتی روند رشد آن را تعدیل کنند.

بدیهی است پیش از وقوع یک حادثه کسی نمیتوانست با قطعیت از حبابی یا غیرحبابی بودن قیمتها سخن بگوید. زیرا اگر برخی اتفاقات مثل شکست ترامپ در انتخابات ۲۰۲۰ رخ نمیداد و واکسن کرونا کشف نمیشد، روند رشد نقدینگی و جهش دلار ادامهدار میماند و قیمت سهام نیز کاملا در محدوده ارزندگی باقی میماند. به عبارت دقیقتر، سرعت تند بورس نشان میداد انتظارات تورمی به شدت بالا رفته و موج خریداران در حال معامله آینده هستند، آیندهای که نگرانی از دلار ۴۰ هزار تومانی روز به روز بخش مذاب نقدینگی را بزرگتر میکرد.

وقتی بازار سهام جایگزین سفتهبازی شد

چنین فضایی برای اقتصاد ایران غریبه نبود و در دهههای گذشته نیز جهش انتظارات تورمی همین وضعیت را سبب میشد. اما تفاوت سال ۹۹ آن بود که این بار بر خلاف دورههای پیشین، بورس تهران به عنوان نماینده بازارهای مولد مورد اقبال قرار گرفته بود؛ حال آنکه همواره بازارهای سفتهبازی از ملک و خودرو گرفته تا دلار و سکه مقصد پولها بودند.

تغییر این رفتار ریشه در دو علت داشت. اول، تشویقهایی بود که مقامات مختلف کشور درباره ورود به بورس داشتند. عرضه صندوقهای سهام دولتی نظیر دارایکم و پالایش به مذاق دولتیها هم خوش آمده بود که با تشویق مردم به سمت خرید سهام، اولا کسری بودجه را جبران کنند و ثانیا از التهاب بازارهای مرتبط با معیشت مردم خلاص شوند. ریشه دوم نیز به یک تله رفتاری برمیگردد که از آن به عنوان «مومنتوم قیمتی» یاد میکنند که میگوید گذشته کوتاهمدت قیمتها بر روند بعدی آن اثر جدی دارد. یعنی اگر کالایی در روند اخیر خود دائما صعودی بوده این تصور در ذهن مردم شکل میگیرد که این روند باز هم ادامهدار میشود. این رفتار مانند یک مومنتوم یا نیرویی تازه به رشد قیمتها دامن میزند و البته در مسیر نزولی نیز همین رویه تکرار میشود.

دو خطای مهلک سیاستگذار در ابرنوسان بورس

فرصت استثنایی که وضعیت بازار سهام برای کشور و دولت ایجاد کرده بود با دو خطا به یک خسران نابخشودنی تبدیل شد.

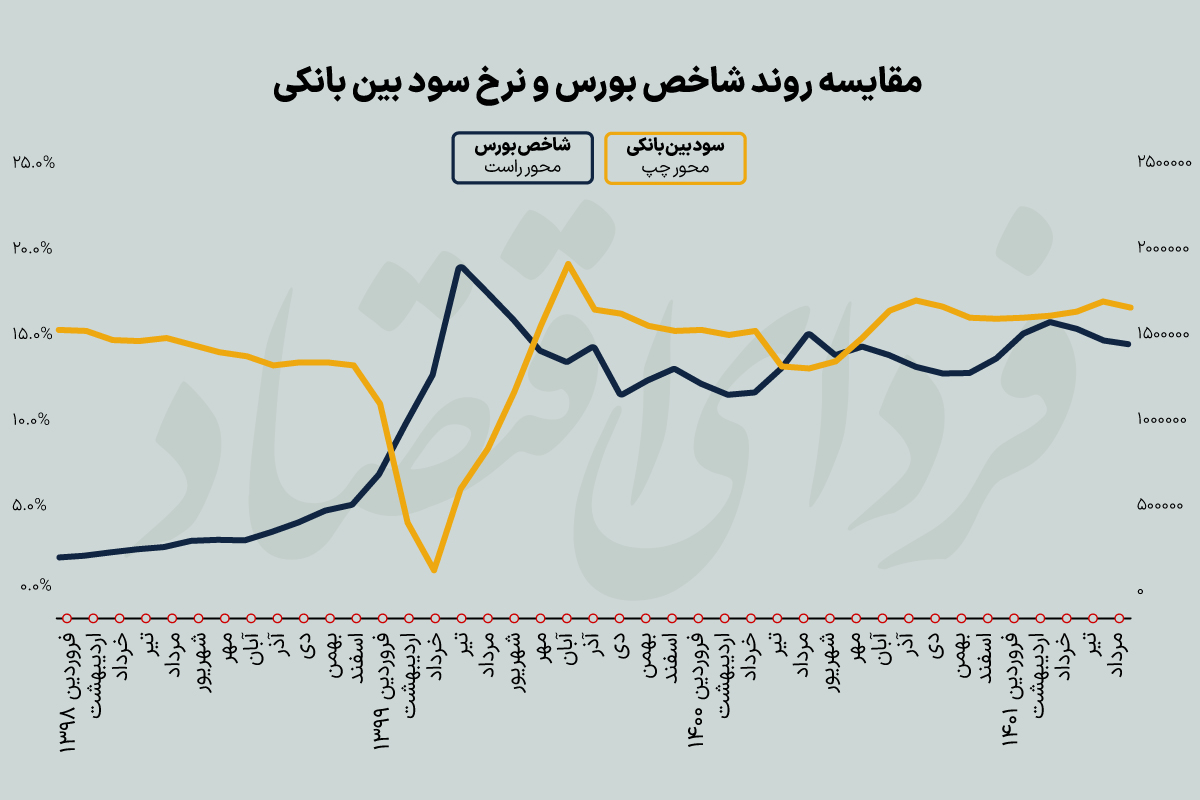

خطای اول-سیاست پولی بر خلاف انتظارات: همانطور که اشاره شد در یک اقتصاد عقلانی، سیاستگذار باید با استفاده از ابزار پولی مانند انتشار اوراق بدهی، انگیزه شیفت نقدینگی از بخش شبهپول به بخش مذاب (پول) را تضعیف کند. در اقتصادی مانند ایران که نسبت بدهی به تولید ناخالص داخلی در سطوح ناچیزی قرار داشت و کسری بودجه به شدت دولت را درگیر کرده بود، بهترین راه افزایش عرضه اوراق بدهی به عنوان یک روش غیرتورمی تامین مالی دولت بود. اما بر خلاف این رویه، مطابق نمودار زیر، سیاستگذار پولی نرخ بهره بین بانکی را تا زیر ۱۰ درصد کاهش داد و بر آتش بورس دمید.

همین امر کافی بود تا در عرض چند ماه بازدهی چند صد درصدی در بورس عادی شود. هرچند عوامل داخلی مانند دامنه نوسان که به التهاب روزانه بورس میافزودند نیز اثرگذار بودند، اما چرخش و نوسان سنگین در سیاست پولی مهمترین متهم این رفتار بود که از فروردین و اردیبهشت ۹۹ کلید خورد. کاهش تند نرخ سود بین بانکی و پس از آن افزایش ناگهانی که به ندرت در یک اقتصاد با اصول اولیه عقلانیت تکرار میشود بر تب بورس افزود. اگر سیاست پولی مطابق اصول اقتصادی انجام میشد میتوانست یک رشد ممتد و پایدار را برای سهامداران به ارمغان بیاورد و اکنون همه از برد دوساله بورس خشنود باشند. اما خطایی بزرگ، به یک صعود پرشتاب و سقوطی ناگزیر پس از آن تبدیل شد.

خطای دوم-پاس گل به بازارهای سفتهبازی: مواجهه با ریزش قیمت سهام، دومین اشتباه مهلک سیاستگذار را رقم زد. بورسی که به دلیل ساختار معیوب خود، یعنی محدودیت دامنه نوسان اجازه تطبیق سریع قیمتها با شرایط جدید را نمیداد با مداخلات مختلف همراه شد. از یک سو، مجلس و دولتیها برای سلب مسئولیت به آدرسهای غلطی مانند لیست متهمان حقوقی و عوامل خارج از سیاستگذار مشغول شدند. از سمت دیگر نیز تحت فشارهای سیاسی، تزریق پولهای مقطعی از سوی سیاستگذار پولی به بورس صورت گرفت که صرفا فرصت را برای فرار پولهای هوشمند و بزرگ فراهم کرد. در شرایطی که عموم مردم قربانی ریزشها بودند، پولهای خروجی به سمت بازارهای سفتهبازی حمله کردند. در ابتدا بازار رمزارزها مقصد این پولها شد و بعد از آن دلار و سکه. این روند تا همین حالا هم ادامه یافته و طی ماههای اخیر شاهد جولان ملکبازی در اقتصاد کشور هستیم.

چرا بورس تهران جان نمیگیرد؟

حبابی شدن و ریزش قیمتها در جهان نیز پدیدهای غریبه نیست. در حدود دو دهه اخیر، بورس آمریکا با دو حباب جدی یکی اوایل ۲۰۰۰ موسوم به حباب داتکام و یکی سالهای ۲۰۰۷-۲۰۰۸ تحت تاثیر بحران مالی مواجه بوده است. اما همچنان مشاهده میشود معاملات بورس رونق خود را دارد و نوسانات اینچنینی به فرار سرمایهها منجر نشده است. ریشه اصلی که حباب سال ۹۹ بورس تهران را ادامهدار کرده و با وجود مهیا بودن شرایط رشد سهام، بیاقبال مانده به لطمه به اعتماد سرمایهگذاران برمیگردد.

اگر عامل ریزش بورس یک اتفاق طبیعی و قابل درک از سوی سهامداران بود، چنین اتفاقی رخ نمیداد. از یک سو، بیرونی بودن ریشه ریزش سنگین بازار سهام در نتیجه اشتباه سیاستگذاران و همزمان فراهم بودن بستر سفتهبازی در بازارهای موازی مهمترین دلایل تداوم وضعیت نامطلوب بورس تهران است.

سه راهکار جبران عقبماندگی بورس تهران از کشورهای نوظهور

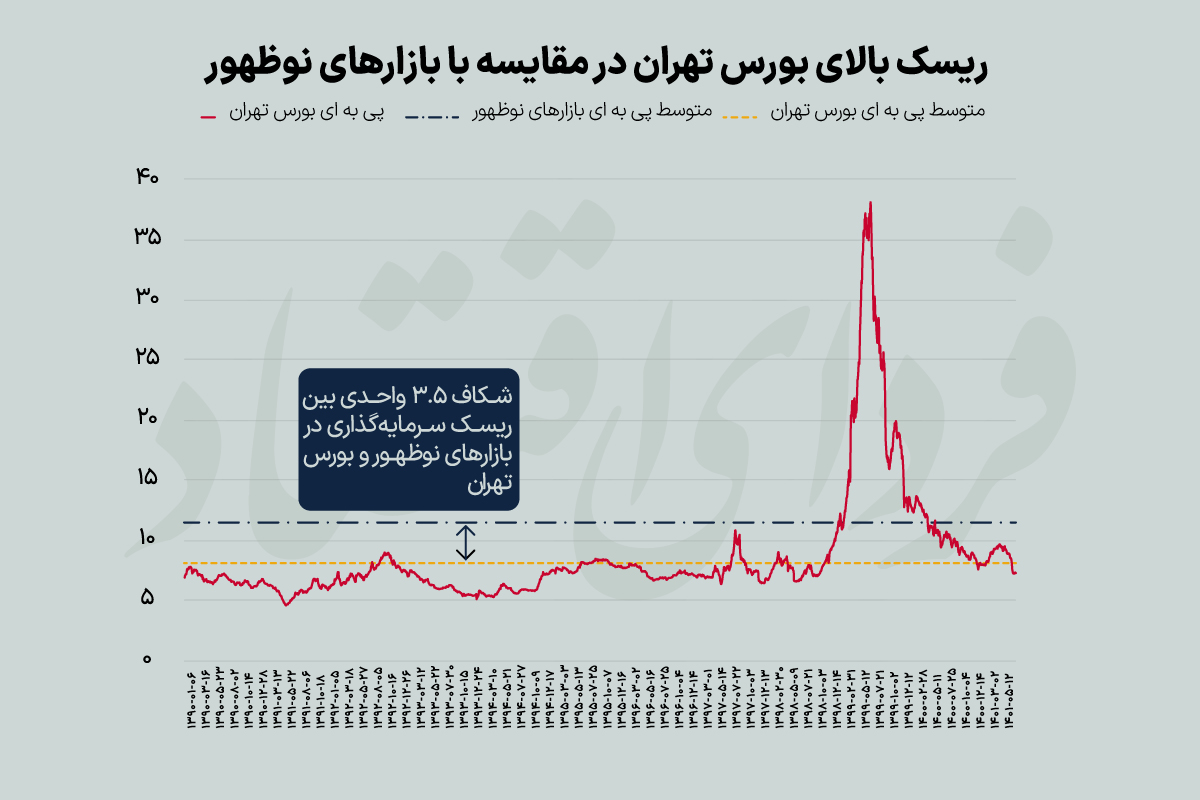

برای جبران این لطمه بزرگ به اعتماد عمومی نسبت به بازار سرمایه باید به مسائل ریشهای توجه کرد. یکی از مهمترین اینها، پایین بودن نسبت قیمت به درآمد یا همان پی به ای در بورس تهران است. بر اساس دادههای شرودرز، یک شرکت مدیریت دارایی مشهور، متوسط قیمت به درآمد اقتصادهای نوظهور در دنیا رقمی نزدیک به ۱۲ مرتبه است. حال آنکه بررسیهای «فردای اقتصاد» نشان میدهد این نسبت در بورس تهران از ابتدای دهه ۹۰ رقمی کمی بیشتر از ۸ مرتبه است. این اختلاف، سه ریشه مهم دارد که اگر میخواهیم به جایگاه واقعی بورس تهران برسیم نیاز به تغییر آنها داریم. اول-نگاه کوتاهمدت: بررسی بلندمدت سودآوری شرکتهای بورسی نشان از رشد سالانه ۲۳ درصدی دارد. یعنی در یک نسبت پی به ای ثابت، یک سرمایهگذار بورسی به طور متوسط سالی ۲۳ درصد سود ناشی از رشد قیمت تجربه میکند. زیرا رشد سودآوری باید در رشد قیمت نیز به منظور ثابت ماندن نسبت قیمت به درآمد انجام شود. در اقتصاد ایران سود بانکی به طور متوسط ۲۰ درصد بوده است. اگر صرفه ریسک سرمایهگذاری (آنچه بیش از سود بانکی باید به دست آید) در بورس را ۱۰ واحد درصد که عدد بسیار بالایی است در نظر بگیریم، یک سرمایهگذار عقلانی باید با بازده ۳۰ درصدی سالانه در بورس کاملا راضی باشد.

اول-نگاه کوتاهمدت: بررسی بلندمدت سودآوری شرکتهای بورسی نشان از رشد سالانه ۲۳ درصدی دارد. یعنی در یک نسبت پی به ای ثابت، یک سرمایهگذار بورسی به طور متوسط سالی ۲۳ درصد سود ناشی از رشد قیمت تجربه میکند. زیرا رشد سودآوری باید در رشد قیمت نیز به منظور ثابت ماندن نسبت قیمت به درآمد انجام شود. در اقتصاد ایران سود بانکی به طور متوسط ۲۰ درصد بوده است. اگر صرفه ریسک سرمایهگذاری (آنچه بیش از سود بانکی باید به دست آید) در بورس را ۱۰ واحد درصد که عدد بسیار بالایی است در نظر بگیریم، یک سرمایهگذار عقلانی باید با بازده ۳۰ درصدی سالانه در بورس کاملا راضی باشد.

همانطور که اشاره شد در بلندمدت، سود ناشی از رشد قیمتها حدود ۲۳ درصد خواهد بود؛ پس اگر سود تقسیمی (dividend yield) حدود ۷ درصد باشد بازدهی ۳۰ درصدی سالانه برای سرمایهگذار فراهم میشود. سود تقسیمی ۷ درصدی بر اساس متوسط تقسیم سود در بورس تهران پی به ای بالای ۱۰ مرتبه را تضمین میکند! (محاسبات و ایده اصلی مرتبط با پژوهش دکتر علی ابراهیمنژاد، استاد اقتصاد دانشگاه شریف است)

اما چرا متوسط این نسبت در بازار سهام کشورمان بسیار پایینتر است؟ احتمالا بخش مهمی به نگاه کوتاهمدت کمتر از یک سال به سرمایهگذاری برمیگردد. یعنی بر خلاف بازاری مثل ملک که افراد پس از خرید، حداقل تا چندین سال به دارایی خود دست نمیزنند، در بورس دائما شاهد گردش دارایی هستیم. همین موضوع میتواند بخش مهمی از شکاف میان پی به ای در بورس تهران را که حدود ۸ واحد است با پی به آر بازار مسکن (قیمت به اجاره ملک، معیاری شبیه قیمت به درآمد سهم) نشان دهد.

دوم-تورم بالا: نکته بعدی عقبماندگی پی به ای در بورس تهران نسبت به بازارهای نوظهور، تورم بالا در ایران است. در نرخهای بالای تورم، انتظار از سودآوری در سرمایهگذاری بالاتر است. مثلا اگر در اقتصادی تورم ۵ درصد باشد، فرد با ۷-۸ درصد بازدهی اسمی معادل دو، سه درصد بازدهی واقعی راضی خواهد بود. حال آنکه در تورمهای دورقمی، انتظار برای سود سرمایهگذاری به مراتب بالاتر میرود. بنابراین، پی به ای که در واقع انتظار سرمایهگذاران از سود حاصل از خرید یک سهم را نشان میدهد افت چشمگیری پیدا میکند.

سوم-ریسکهای غیراقتصادی: موضوع نهایی نیز مربوط به ریسکهای مرتبط با شرایط تحریم و چشمانداز سرمایهگذاری در اقتصاد کشور برمیگردد. ابهامات اینچنینی باعث میشود عدم قطعیتها در اقتصاد بالا رود و سرمایهگذاری در بخشهای مولد نیازمند صرفه ریسک بسیار بالاتری نسبت به سایر موارد باشد.

راه و بیراهه دولت و مجلس در حمایت از بورس

مساله بعدی به مواجهه سیاستگذاران در حمایت از بورس برمیگردد. بعد از ریزش بورس بارها دولت و مجلسیها با وعدههای مختلف و توسل به ابزارهای متنوع، بازگشت رونق و اعتماد به بورس را وعده دادهاند. از تحقیق و تفحص و اعلام اسامی فروشندگان بزرگ بورس گرفته تا تزریق پولهای مقطعی و حمایتهای مصنوعی. اما این بیراههها که اکنون نیز همچنان از سوی گروهی پیگیری میشود، نیازمند تغییر عینک و شناسایی محرکهای اصلی رونق بورس هستند.

اولین مساله به قیمتگذاری دستوری برمیگردد که حذف آن از نگاه قریب به اتفاق کارشناسان منجر به رونقی عمومی و مهمتر از آن، پایدار در بورس تهران خواهد شد. این سیاستی است که باید از سوی تصمیمگیران دلسوز برای بازار سهام به عنوان آینه اقتصاد دنبال شود.

دومین نکته نیز به جذابیت بازارهای سفتهبازی مربوط میشود که عملا به رقبای سهام تبدیل شدهاند. امکان خرید و فروش دائمی ملک، خودرو و حتی دلار و سکه بدون نیاز به پرداخت مالیات و با کمترین محدودیت سیاستی در شرایطی رخ میدهد که شفافترین بازار اقتصاد کشور، یعنی بورس تهران با انواع مداخله و محدودیت مواجه است. چه نوع داخلی آن از جنس دامنه نوسان، چه نوع بیرونی مربوط به مصوبات قیمتهای دستوری برای شرکتها. این راهی است که سیاستگذار برای التیام زخم بیاعتمادی به بورس باید دنبال کند.

ماموریت گروههای مرجع بورس در رونق بعدی

اما فارغ از سیاستگذاران، گروههای مرجع بورس شامل خبرنگاران، تحلیلگران و نهادهای مالی وظایف بسیار مهمی برای مواجهه با رونق بعدی بورس دارند. کارنامه این گروه در دور قبلی رونق، نمره قابل قبولی نمیگیرد و شاید اگر با خردورزی بیشتری عمل میشد، مسیر بورس به نحوه دیگری تغییر مییافت. از جمله این اشتباهات میتوان به این موارد اشاره کرد ۱) دامن زدن به نگاه کوتاهمدت با ارائه دائمی نظرسنجیهای روزانه و سبدهای پیشنهادی ۲) سکوت تحلیلگران در مواجهه با افزایش بیپایه قیمتها ۳) تشویق به ورود شخصی به بازار سهام با شعارهایی مانند «شغل دوم، درآمد اول» ۴) همراهی با سیاستهای یکشبه افراد غیرمتخصص مانند دامنه نوسان نامتقارن و محدودیتهای فروش و تزریق پولهای اجباری.

به اعتقاد برخی خبرگان بازار سرمایه، رونق مجدد بورس چندان دور نخواهد بود و در نتیجه در این مسیر گروههای مرجع بورس نباید دوباره دچار چنین خطاهایی شوند. باید در نظر داشت یک رونق تدریجی اما پایدار خیلی بهتر از صعودی جهشی و رکودی عمیق و طولانیمدت است. رویکردی که عدم دنبال کردن آن باعث شده بورس تهران که روی کاغذ از ابتدای سال ۹۹ برنده همه بازارهاست، از نگاه بیرونی و داخلی به یک بازار متروک تبدیل شود.

تبادل نظر