«ومعادن» به عنوان یکی از بزرگترین هلدینگهای صنایع معدنی و فلزی کشور با تمرکز چیدمان پرتفوی خود در ابتدای زنجیره صنایع آهنی به دلیل افت بازارهای جهانی محصولات پرتفوی خود کاهش سودآوری دلاری شرکتهای خود را در پیش داشته است.

فردای اقتصاد: «ومعادن» به عنوان یکی از بزرگترین هلدینگهای صنایع معدنی و فلزی کشور بسیاری از شرکتهای بزرگ معدنی و فلزی کشور را در پرتفوی خود جای دادهاست، اما عدم توازن در چیدمان پرتفوی این شرکت منجر به کاهش سودآوری این شرکت در سال جاری شده است. هلدینگ توسعه صنایع و معادن با مالکیت بیشاز ۱۵درصدی شرکتهای معدنی و مالکیت مستقیم ۴ غول بزرگ معدنی ایران بیش از ۹۰ درصد پرتفوی سرمایهگذاری خود را به صنایع معدنی و فلزات آهنی اختصاص داده است. سه عامل، آشفتگی در بازار صادراتی محصولات معدنی، بحران تامین انرژی صنایع پایین دست، تغییر وضعیت نرخگذاری ضرایب محصولات معدنی از جمله دلایل کاهش سطح تولید محصولات معدنی محسوب میشود.

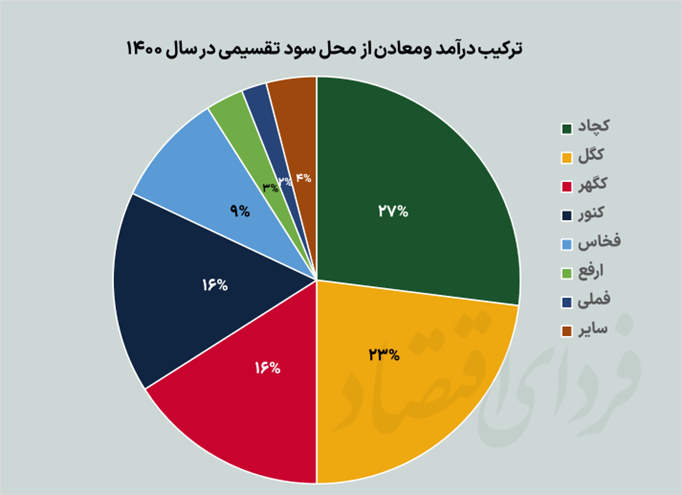

این موضوع با توجه به پایان دوران طلایی فلزات آهنی و صنایع معدنی که با کاهش ۶۰ درصدی قیمت سنگ آهن و ۳۵ درصدی قیمت فولاد همراه بود چندان به مذاق سهامداران این هلدینگ خوش نیامده است. اثر افت بازار جهانی فلزات آهنی را میتوان در کاهش ۵۸ درصدی سودآوری دلاری سه شرکت بزرگ «ومعادن» که ۶۶درصد از پرتفوی این شرکت را به خود اختصاص دادهاند، مشاهده کرد. شرکت صنعتی معدنی چادرملو که ۲۷ درصد درآمدهای ناشی از سود تقسیمی «ومعادن» را به خود اختصاص داده بود، با کاهش ۴۶ درصدی در سود ناخالص دلاری و شرکت گلگهر که ۲۳ درصد درآمدهای ناشی از سود تقسیمی «ومعادن» را به خود اختصاص داده بود با کاهش ۶۶ درصدی سود ناخالص دلاری مواجه شده اند. این موضوع در سال آتی میتواند درآمدهای ناشی از سود تقسیمی «ومعادن» را با میزان قابل توجهی تحت شعاع قرار دهد.

تمرکز بسیار زیاد این هلدینگ بر معادن فلزات آهنی و عدم توجه به سایر فلزات منجر شده است تا پرتفوی این شرکت در میان هلدینگهای فعال در بازار سرمایه بسیار پرریسک قلمداد شود. با بررسی فزونی تقاضای بازار جهانی سایر فلزات از جمله فلزات رنگی و گرانبها مانند طلا و مس میتوان فرصتهای از دست رفته شرکت برای کاهش اثر منفی فلزات آهنی را به طور مشخص احساس کرد. از جمله دیگر مسائل مورد بحث پرتفوی درآمدی این هلدینگ معدنی میتوان به عدم توازن سرمایهگذاری در طول زنجیره فولاد اشاره کرد؛ بیش از ۷۰ درصد پرتفوی «ومعادن» به ابتدای زنجیره صنایع فولادی وابسته است، این موضوع با توجه به اصلاح ضرایب نرخگذاری و کاهش بیشتر حاشیه سود ابتدای زنجیره فولاد این شرکترا بیش از پیش متاثر خواهد کرد. حال باید دید با سرمایهگذاریهای بلند مدت این هلدینگ در بخش انتهایی زنجیره فولاد مانند ورق گرم توسعه آهن و فولاد و سایر فلزات رنگی مانند کنسانتره مس معدن جانجا تا سال ۱۴۰۵ چه تغییراتی در پرتفوی این شرکت به وجود خواهد آمد.

تبادل نظر