فردای اقتصاد: صاحبان سرمایه در بزنگاه احیای برجام دوباره به تکاپو افتادهاند. طی سالهای گذشته افزایش ریسکهای سیستماتیک و فضای تورمی سبب کوچ سرمایهها به بازارهای سفتهبازانهای همچون ملک، دلار و خودرو شده بود و حالا که احتمال احیای برجام بیش از گذشته تقویت شده، کاهش انتظارات تورمی و در نتیجه تخلیه حباب در این بازارها محتمل به نظر میرسد. بررسیهای «فردای اقتصاد» از معیارهای حبابسنجی در پنج بازار مسکن، خودرو، دلار، سکه و سهام نشان میدهد با رفع تحریمها و بازگشت شرایط نرمال اقتصادی، فقط بورس تهران است که حباب منفی و در نتیجه پتانسیل صعود دارد.

از این رو انتظار میرود بار دیگر شاهد جابهجایی پولها میان گزینههای سرمایهگذاری باشیم. در این میان اما به نظر میرسد بورس تنها بازار داخلی باشد که به دلیل هضم کردن تحولات برجامی و پتانسیلهای نهفته، با احیای برجام به پناهگاه جدید سرمایهگذاران تبدیل شود. بورسیها هنوز خاطره رشد قیمت سهام به ویژه گروههای موسوم به صنایع برجامی را در دهه ۹۰ فراموش نکردهاند. دورهای که با به ثمر نشستن برجام، صنایعی که بیشترین آسیب را از تحریمها متحمل شده بودند، مورد توجه سرمایهگذاران قرار گرفتند؛ به طوری که شاخص صنعت خودرو در سال ۹۴، رشد بیش از ۱۱۵ درصدی را تجربه کرد. حالا پس از هشت سال و در بزنگاه توافقی جدید، به نظر میرسد تجربه شیرین کسب سود، باز هم این بازار را در کانون توجه سرمایهگذاران قرار داده است. اما بورس پس از توافق چه شرایطی خواهد داشت؟ آیا میتواند پناهگاه جدید سرمایهگذاران شود؟

عیارسنجی ریسک بورسی ریزش دلار

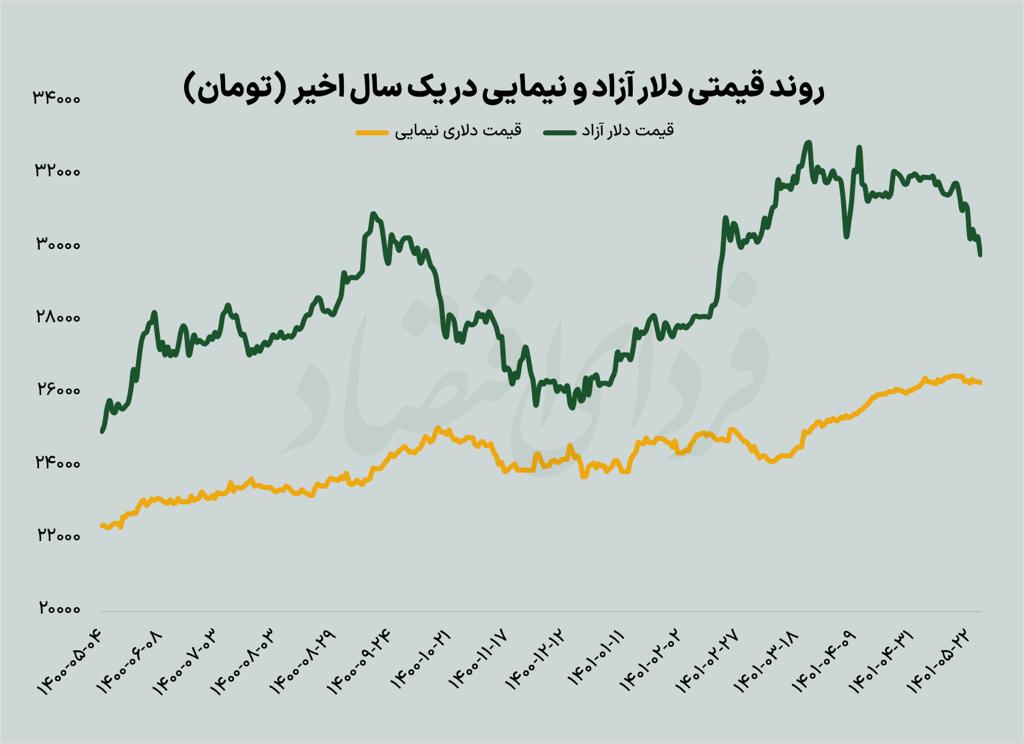

همانطور که اشاره شد با احیای برجام و در نتیجه کاهش انتظارات تورمی، افت قیمت بسیاری از داراییها گزینهای محتمل است. در مورد بازار سهام اما به نظر میرسد شرایط به گونهای دیگر رقم بخورد. در همان روزهایی که بورس تهران شاهد رشد تورمی قیمتها و ثبت رکوردهای جدید بود، شاهد غلبه یک نوع نگاه در تالار شیشهای بودیم. نگاهی که بورس را تورم دوست قلمداد میکرد و برجام و هر عامل دیگری که به فروکش افت نرخ دلار بینجامد به عنوان ریسکی برای بازار و سهامداران عنوان میشد. شاید این دیدگاه با توجه به سهم حدود ۷۰ درصدی صنایع دلاری از ارزش کل بازار سهام، در نگاه اول چندان نیز غیرمنطقی به نظر نرسد؛ چراکه کاهش قیمت دلار میتواند به طور مستقیم، افت درآمد و سودآوری این بنگاههای بورسی را به دنبال داشته باشد. اما دلاری که چنین نقشی را بازی میکند و بازار سهام با آن تطبیق یافته نه دلار آزاد بلکه قیمت کشف شده در سامانه نیما است. حال میتون اندکی منطقیتر به این موضوع نگاه کرد. یک بررسی کوچک نشان میدهد در حال حاضر شکاف بیش از ۱۳ درصدی میان دو نرخ آزاد و نیمایی وجود دارد و به نظر میرسد در صورت حصول توافق و اتخاذ سیاستگذاری باکیفیت در تیم اقتصادی دولت رئیسی، باید دلار نیمایی را به عنوان کف نرخ ارز در نظر گرفت. از این رو بعید به نظر میرسد که ریسک ریزش دلاری برای بورس تهران پس از حصول توافق، محلی از اعراب داشته باشد.

به شیرینی کاهش ریسکهای سیستماتیک

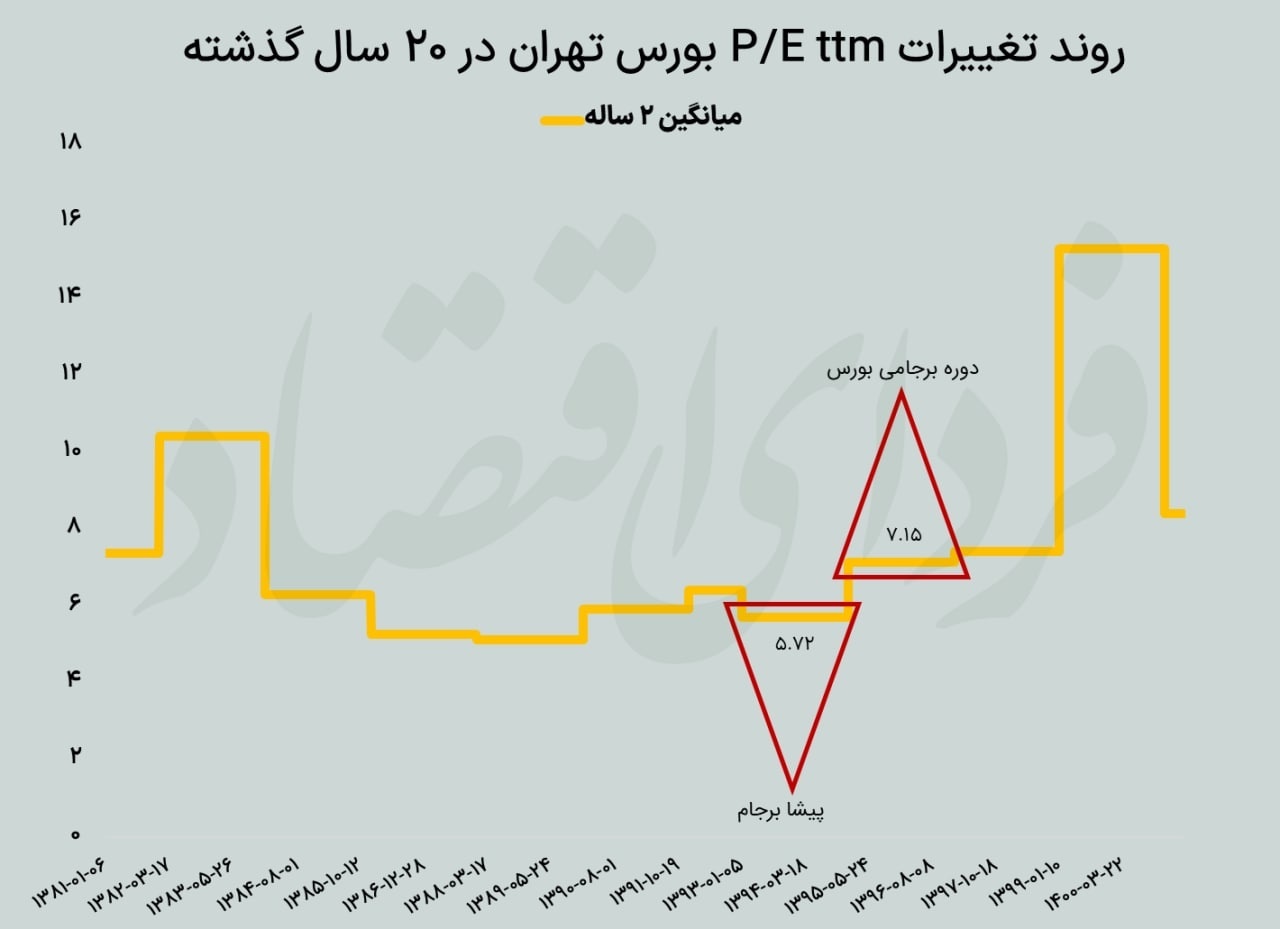

نفع بازار سهام از کاهش ریسکهای سیستماتیک پس از حصول توافق و احیای برجام را میتوان یکی از پرطرفدارترین تحلیلهای این روزها دانست. با تغییر نگاه اکثر قریب به اتفاق سهامداران در خصوص بورسی تورمی، اکنون فعالان بازار به این نتیجه رسیدهاند که کسب موفقیت در مذاکرات هستهای و احیای برجام به کاهش ریسک سرمایهگذاری منجر شده و با ایجاد فرصت برای رشد اقتصادی واقعی میتواند به رونق و افزایش ارزشگذاری در بازار سهام بیانجامد. در سالهای گذشته، نااطمینانی و عدم قطعیتهایی که بر فضای اقتصادی و سیاسی کشور سایه افکنده بود، قدرت تصمیمگیری را از فعالان اقتصادی سلب و در عین حال صرف ریسک در بازار سهام را به شدت افزایش داده بود. صرف ریسک در حالت ساده، پاداش مطالبهشده از سوی سرمایهگذار برای انتقال ثروت از دارایی بدون ریسک به دارایی ریسکی مانند سهام است. پس از توافق اما کاهش ریسکهای سیستماتیک به سهم اجازه خواهد داد تا نسبت قیمت به درآمد بالاتری را تجربه کنند. اتفاقی که در دوره پیشین به ثمر رسیدن برجام نیز مشاهده شد. میانگین P/Eگذشتهنگر بورس تهران برای سالهای ۹۲ تا ۹۴، حدود ۵.۷۲ واحد بود که پس از توافق هستهای، با رشد ۱.۴۳ واحدی به ۷.۱۵ مرتبه افزایش پیدا کرد.

معجزه بورسی رفع تحریمها

اما یکی از جنبههای مثبت توافق هستهای و احیای برجام را میتوان در رفع تحریمها جستجو کرد. رفع تحریمها از سه مسیر بر وضعیت سودآوری شرکتها و رونق اقتصادی اثرگذار است. نخستین مساله که در کوتاهمدت اتفاق میافتد، اتصال مجدد بانکها به شبکه سوئیفت است؛ موضوعی که میتواند با حذف واسطهها هزینههای نقل و انتقال پول را برای شرکتها به شدت کاهش دهد و امکان خرید به صورت السی را نیز فراهم کند. سال گذشته بود که محمدرضا شهیدیتبار، نماینده وزارت صنعت و معدن در اتاق ایران در گفتگویی عنوان کرده بود: «تقریبا به همه کشورها و برای همه کالاها تخفیف میدهیم و از طرف دیگر هم همه کالاها را گرانتر وارد میکنیم.» در همان سال بود که سیدرضا شهرستانی، عضو هیات مدیره انجمن تولید کنندگان فولاد نیز از تخفیف حدود ۳۰ درصدی برای فروش فولاد خبر داده و گفته بود: «تجار ترک هر تن فولاد صادراتی ایران را با قیمت ۵۸۰ دلار خریداری کرده و با سود حدود ۱۷۰ دلاری به ازای هر تن، آن را به سوریه صادر میکنند.» این نوع تخفیفها تقریبا برای فروش همه کالاها به ناگزیری برای صادراتکنندگان تبدیل شده بود و همزمان با آن بر اساس مصاحبه یکی از اعضای هیات مدیره اتاق بازرگانی تهران، به دلیل تحریمها در بخش واردات و صادرات ۲۰ درصد به هزینهها اضافه میشود. با رفع تحریمها و حذف هزینهها و تخفیفات این چنینی اما طبیعتا سودآوری شرکتها نیز تحت تاثیر قرار خواهد گرفت. ضمن آنکه مسیر دیگری که رفع تحریمها پس از احیای برجام برای صنایع کشور ایجاد خواهد کرد، ایجاد بازارهای جدید برای فروش خواهد بود.

در عین حال تقریبا همه کارشناسان نسبت به پایین بودن نسبت تولید واقعی به ظرفیت تولید واقف هستند به طوری که حدود ۳۰ تا ۴۰ درصد ظرفیت تولید کشور خالی مانده است. ایجاد بازارهای هدف جدید میتواند این ظرفیت خالی را پر کند تا بنگاههای اقتصادی به سودآوری واقعی برسند. واضح است که یک بنگاه اقتصادی که با ۶۰ درصد ظرفیت تولید فعالیت میکند، سودآوری چندانی ندارد و صرفا میتواند هزینههای متغیر خود را بپردازد. بنابراین، حرکت به سمت استفاده کامل از ظرفیت تولید منجر به ورود شرکتها به محدوده سودآوری واقعی خواهد شد.

ضمن آنکه آمارها از وابستگی شدید اقتصاد غیرنفتی ایران به بخش نفتی حکایت میکنند؛ به طوری که در بسیاری از موارد رشد ارزش افزوده نفتی با جهت رشد غیرنفتی کشور در یک جهت است؛ یعنی در زمانی که فروش نفت خوب است، سایر بخشهای اقتصاد هم به حرکت بیشتری درمیآیند و رشدی مثبت دارند. بنابراین با درک اثر افزایش قیمت نفت روی رشد مثبت اقتصاد ایران، به نظر میرسد رفع تحریمها و محدودیتهای فروش نفت پس از احیای برجام، میتواند راه را بزرگترشدن کیک اقتصاد ایران و به تبع آن رشد سودآوری شرکتهای بورسی هموار کند.

در پایان نیز ورود سرمایهگذاران خارجی به ایران موضوع بسیار مهمی است که شاید در هیچ دورهای، اقتصاد معاصر ایران به طور جدی با آن روبرو نبوده است. ورود سرمایهگذار خارجی به معنای ارزآوری بیشتر، تامین سرمایه ارزانتر و حرکت به سمت بهرهوری بالاتر است. در این میان اگر بازارها را ظروف مرتبط با یکدیگر در نظر بگیریم، اتصال بورس تهران به بازارهای بینالمللی میتواند زمینه را برای بالابردن نسبت P/E بازار سهام ایران نیز فراهم کند. آنگونه که آمارها نشان میدهد در حال حاضر میانگین نسبت قیمت به درآمد بورس کشورهای حاشیه خلیجفارس حدود ۱۷ مرتبه است. این بدان معناست که بورس ایران با نسبت قیمت به درآمد کمتر از ۷ واحد، از جذابیت بالایی برای سرمایهگذاران خارجی فعال در منطقه برخوردار بوده و در نتیجه، رفع ریسکهای غیراقتصادی و ورود سرمایهگذاران خارجی میتواند سبب P/E گرفتن بازار سهام ایران شود.

ظرف کوچک بازار و پولهای مازاد

ظرفیت پولهایی که به دلیل وضعیت رکودی بازار سهام، راهی بازارهای رقیب شدند، میتواند پتانسیل اصلی بورس تهران پس از توافق باشد. در یکی دو سال اخیر، شاهد رونق بازارهای مختلفی همچون ملک، سکه، رمزارزها و امثال آن به دلیل ورود پولهای مازاد به آنها بودیم؛ چرا که بازارها به دلیل ظرف محدودی که در اختیار دارند، با جذب پول مازاد بر ظرفیت، نشانههایی از حباب را بروز میدهند. در این خصوص مثالهای زیادی را میتوان مطرح کرد که ثبت P/R و قیمت دلاری کمنظیر در بازار مسکن، شکلگیری حباب بیسابقه سکه به خصوص در قطعات کوچکتر این مسکوک، ارزش معاملات عجیب و غریب در بازار کریپتوها و جدیدتر از همه اختلاف مشاهده شده میان قیمت بورس کالا و بازار آزاد تنها گوشهای از اثرات ورود پولهای مازاد بر ظرفیت به بازارهای مختلف است. به عبارتی به واسطه تقاضا سفتهبازی بسیار بالا در کشور، قیمتها حتی از فضایی رقابتی همچون بورس کالا نیز امکان افزایش را پیدا کرده است. با تغییر شرایط اقتصادی و سیاسی کشور و فعال شدن پتانسیلهای بازار سهام اما کوچ این پولها به سمت بازار سهام میتواند شرایط مناسبی را برای این بازار ایجاد کند.

حبابسنجی پنج بازار پس از برجام

حبابسنج مسکن: در ماههای اخیر به سبب جهش قیمت مسکن و در کنار آن نبود مالیات موثر و اثرگذار و البته رکود بازارهایی همچون بورس، تقاضای مازادی در این بازار ایجاد شد که سرمایهگذاران به دنبال کسب سود حداکثری از جهش قیمت مسکن هستند و نه از اجارهبها. از این رو نسبت P/R میتواند معیار مناسبی برای سنجش حباب در این بازار باشد و شرایط فعلی این نسبت نیز از ایجاد حباب جدی در این بازار حکایت میکند. در حال حاضر نسبت قیمت یک متر مربع مسکن تهران نسبت به اجاره سالانه آن در پاییز ۱۴۰۰ به حدود ۳۲ مرتبه رسید؛ این در حالی است که میانگین متعارف این نسبت حدود ۲۱ واحد است. به عبارتی P/R مسکن از حباب بیش از ۵۲ درصدی در این بازار حکایت میکند.

حبابسنج دلار: به نظر میرسد در صورت حصول توافق و افزایش منابع ارزی، احتمالا سیاستگذار برای دیگر تقاضاهایی که در حال حاضر از کانال بازار آزاد تامین میشود، ارز کافی در اختیار داشته باشد و این انگیزه ایجاد شود که نرخ دلار به سمت تکنرخی شدن حرکت کند. این تک نرخی شدن نیز میتواند روی دلار نیمایی اتفاق بیفتد. در حال حاضر آنگونه که آمارها نشان میدهد شکاف دو نرخ آزاد و نیمایی دلار بیش از ۱۳ درصد است.

حبابسنج سکه: قیمت هر قطعه سکه در حال حاضر ۱۳ میلیون و ۷۰۰ هزار تومان است؛ این در حالی است که ارزش ذاتی سکه، ۱۲ میلیون و ۳۹۰ هزار تومان برآورد میشود. یعنی سکه ۱۰.۷ درصد بالاتر از ارزش ذاتی خود در حال معامله است. ضمن اینکه در حال حاضر این ارزش ذاتی بر اساس نرخ فعلی دلار آزاد محاسبه شده است و کاهش نرخ اسکناس آمریکایی، خود میتواند حباب اینها را بزرگتر نیز کند.

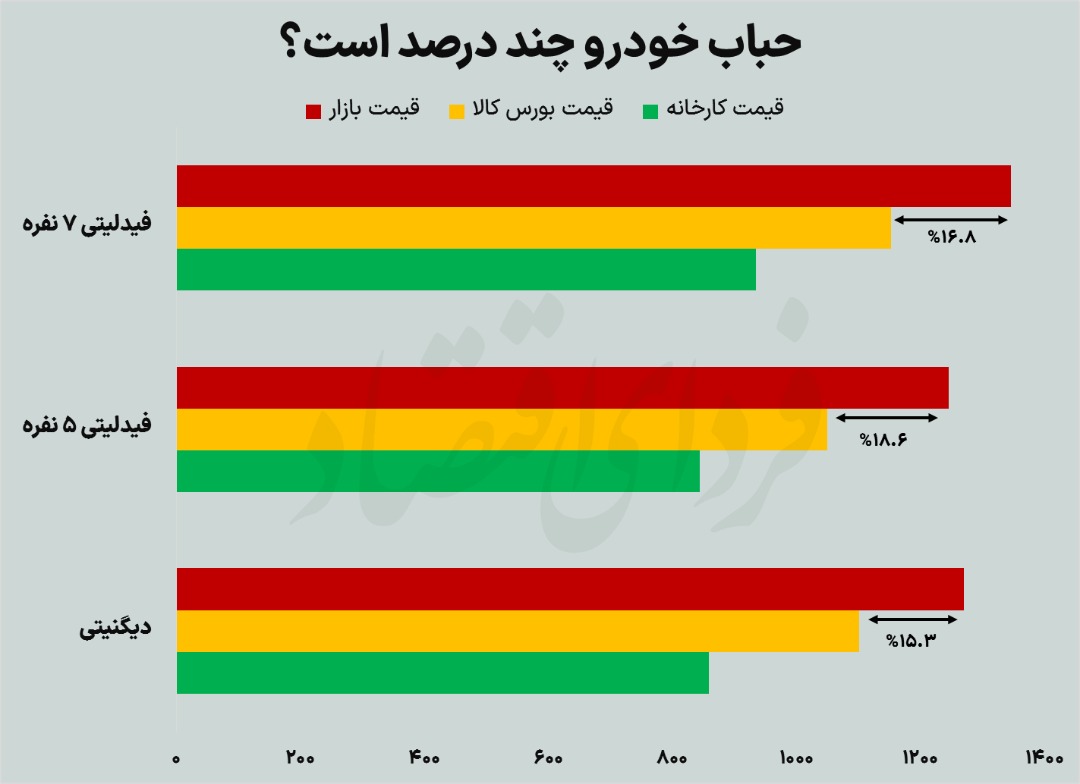

حبابسنج خودرو: روز چهارشنبه پای خودرو به بورس کالا باز شد و خودروهای عرضه شده (دیگنیتی و فیدلیتی) در بورس کالا حدود ۱۵ درصد ارزانتر از بازار معامله شدند. با توجه به دادوستد این خودروها در فضایی رقابتی و شفاف، میتوان به جرات گفت که این بازار از حبابی حداقل ۱۵ درصدی برخوردار است و سه عامل آزادسازی واردات، کاهش تعرفهها و کاهش نرخ دلار میتواند حباب خودرو را پتانسیل ویژهای برای کاهش بسیار بیشتر حباب در این بازار فراهم کند. چرا که تحت شرایط فعلی یعنی ممنوعیت واردات، تعرفههای بالا و نرخ کنونی دلار آزاد همچنان خودرو حبابی حداقل ۱۵ درصدی دارد اما قیمت واقعی در شرایط متعادل و غیرتحریمی، حتما پایینتر خواهد بود.

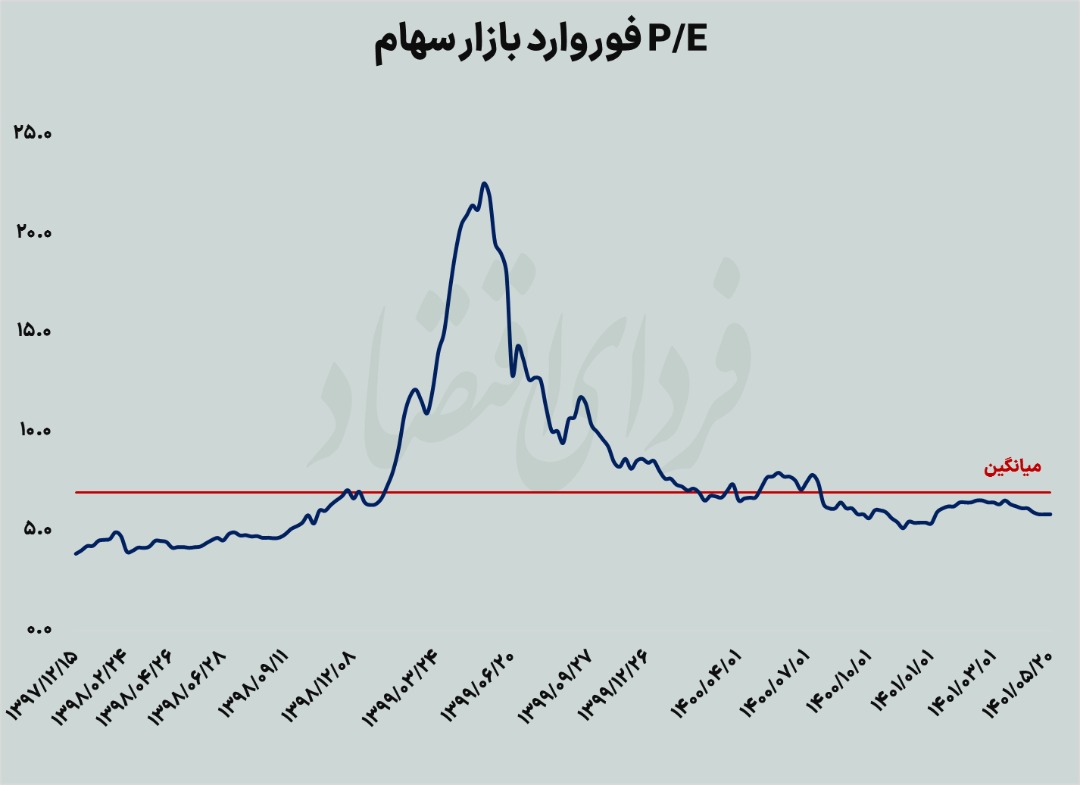

حبابسنج بورس: P/E فوروارد بازار سهام بر اساس آخرین گزارش اجماع تحلیلگران حدود ۵.۹ مرتبه است؛ این در حالی است که میانگین تاریخی این نسبت حدود ۷ واحد برآورد میشود. به این معنی که نسبت قیمت به درآمد بازار سهام حدود ۱۶ درصد پایینتر از میانگین تاریخی خود قرار دارد.

با توجه به نکات مطرح شده انتظار میرود سرمایهگذاران پس از توافق (که حالا نزدیکتر از همیشه به نظر میرسد) شاهد فعال شدن پتانسیلهای نهفته این بازار باشند و احتمالا مناسبترین پناهگاه سرمایهها پس از احیای برجام، بورس باشد.

تبادل نظر