فردای اقتصاد - باوجود اینکه بانک سیلیکونولی میان اهالی صنعت فناوری به عنوان یک موسسه در این منطقه شناخته میشد اما در میان مشتریان و سپردهگذارانش میتوان نام شناخته شدهترین شرکتهای نوپا و سرمایهگذاری حوزه فناوری را دید. نکته دیگری که میتوان به آن اشاره داشت این است که فروپاشی این بانک میتواند در کوتاه مدت آثار مخربی را در سراسر صنعت فناوری به همراه داشته باشد، چراکه عمده شرکتهایی که پول خود را در این بانک سپرده داشتند، برای پرداخت حقوق و دستمزد کارمندان خود در تلاش هستند.

اما باید توجه داشت چیزی که منجر به فروپاشی بانک سیلیکونولی شد، وام دهی به استارتاپها پرریسک یا قمار کردن رو رمزارزهای بیپشتوانه یا حتی طرحهای توسعه جاهطلبانه و پرریسک نبود. بلکه یک ورشکستگی کلاسیک به واسطه مجموعهای از تصمیمات غلط در سال ۲۰۲۱ بود.

سال ۲۰۲۱ بازار سهام رونق گرفت، نرخ بهره نزدیک به صفر بود و پولها به سوی بخش فناوری سرازیر شد. بسیاری از استارتآپها پول نقد خود را در بانک سیلیکون ولی سپرده کردند و این بانک نیز همانند اکثر بانکهای دنیا این پول را سرمایهگذاری کرده بود، از جمله مقاصد این سرمایهگذاریها میتوان به اوراق قرضه با تاریخ طولانی اشاره کرد. این سرمایهگذاریها در زمانی که انجام شدند، نسبتاً امن به نظر میرسیدند، اما سال گذشته با افزایش نرخهای بهره و کاهش ارزش اوراق قرضه این مقصد سرمایهگذاری ریسکیتر شدند. با کاهش سرمایهگذاری در بخش فناوری و کاهش نقدینگی شرکتهای نوپا، نقدینگی آنها در بانکها که برای پرداخت هزینههایشان حیاتی است، از اهمیت ویژهای برخوردار شده است و پس از اتفاقی که برای SVB رخ داد، شرکتها اقدام به برداشت گسترده پول خود از این بانک کردند به همین دلیل SVB مجبور شد که برخی از اوراق قرضه خود را با ضرر بفروشد و برای انجام تعهدات خود به دنبال سرمایه تازه باشد.

این بانک توانست نسبتا از این چالش جان سالم به در ببرد اما بد توضیح دادن این قضیه برای سپردهگذاران سبب شد که آنها نسبت به اتفاقات آتی این بانک بدبین شوند و همین نگرانی این بانک را با موج شدیدتری از برداشتها مواجه کرد. سرمایهگذاران خطرپذیر وحشت کردند و به استارتآپهای زیرمجموعه خود اعلام کردند که هر پولی را که در بانک سیلیکون ولی دارند را برداشت کنند. سایر مشتریان نیز با دیدن این اتفاق وحشت کردند.

شاید تنها نقطه ضعف تکنیکی این بانک این بود که باید به این توجه میکرد که وقتی اکثر مشتریانش شرکتهای فناوری نوپا هستند و توانایی تامین مالی آنها نسبت به افزایش نرخ بهره بسیار حساس است، نباید عمده سرمایهگذاری خود را به سمت اوراق بلند مدت ببرد تا با افزایش نرخ بهره ارزش خود را از دست دهد. چرا که با افزایش نرخ بهره این اوراق ارزش خود را از دست خواهند داد. اما از کل این فرآیند میتوان چند درس مهم گرفت.

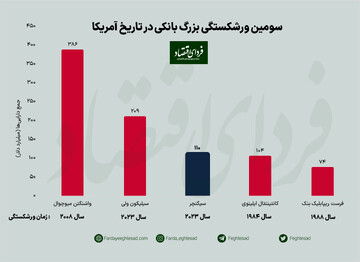

ابتدا در حالی که SVB بانک کوچکی از نظر استانداردهای وال استریت بود (اواخر شانزدهمین بانک بزرگ کشور بود، با حدود ۲۰۰ میلیارد دلار دارایی تا حوالی ژانویه بود)، جایگاه ممتازی را در جامعه فناوری بدست آورد. این بانک که در سال ۱۹۸۳ شروع به کار کرد، در اکوسیستم استارتاپی سیلیکونولی جایگاه ویژهای دارد. این بانک به خاطر ریسکی که از جانب استارتآپها میپذیرد شناخته شده بود که بسیار قابل تحسین است و هیچ بانک دیگری حاضر به برداشتن این ریسک نبود. هفته گذشته، هنگامی که آن این بانک در حال فروپاشی بود، بنیانگذاران استارتآپی داستانهایی از نحوه دریافت اولین وامهای تجاری یا اولین کارتهای اعتباری خود از بانک سیلیکون ولی گفتند. برخی از فعالین صنعت فناوری وام مسکن و وام خودرو خود را از این بانک دریافت کردند.

داشتن چنین سابقه و خوشنامی در اکوسیستم استارتاپی بسیار ارزشمند است و محتملترین سناریو در اینجا این است که در آینده نزدیک، یک بانک بزرگ وال استریت بانک سیلیکون ولی را به همراه بدهیهایش خریداری کند. اگر این اتفاق رخ دهد، یک بانک بزرگ داراییها و بدهیهای SVB را بر عهده میگیرد و و هیچکس متحمل ضرر فاجعهبار نخواهد شد. (به جز دارندگان سهام بانک سیلیکون ولی)

انتقال سریع و منظم داراییها و بدهیهای SVB به یک بانک جدید بهترین سناریو خواهد بود. سناریوی بدتر یعنی سناریویی که در آن هیچ خریداری پیدا نشود، مشتریان بانک باید هفتهها یا ماهها منتظر بمانند تا به پول خود دسترسی پیدا کنند و کل اکوسیستم استارت آپ فرو خواهد ریخت زیرا بسیاری نمیتوانند حقوق و دستمزد کارمندانشان را پرداخت کنند و این اتفاق موجب بحران بزرگ خواهد شد.

اما حتی اگر پیامدهای سقوط بانک سیلیکون ولی هم مهار شود، سؤالات زیادی باقی میماند. آیا بانکهای دیگری مشابه بانک سیلیکون ولی با صنعت فناوری مرتبط باشند و در برابر ریسک نرخ بهره آسیبپذیر باشند؟ اگر یک بانک بزرگ بانک سیلیکون ولی را خریداری کند، آیا به اندازه این بانک با استارتآپها دوست خواهد بود؟ و بعد از اتفاقی که اخیراً افتاده است، آیا هر بنیانگذار استارتآپی هرگز به بانک سیلیکون ولی اعتماد خواهد کرد؟

شبهه دوم این بود که آیا این امکان وجود دارد که مشتریان بانک سیلیکون ولی در سقوط آن نقش داشته باشند یا خیر؟

در اکثر بانکهای معمولی و متوسط منطقهای، آنچه در بانک سیلیکون ولی رخ داد به صورت روزمره اتفاق میافتاد. اما به وحشت فعالین منجر نمیشود. بانکها همیشه داراییهای خود را میفروشند. با مشکلات نقدینگی مواجه میشوند و برای حل آن سرمایه کوتاه مدت جذب میکنند. در بیشتر مواقع حتی مشتریان متوجه آن هم نمیشوند و اصلا به آن اهمیت نمیداند.

اما سپرده گذاران بانک سیلیکون ولی مشتریان عادی نیستند. آنها بنیانگذاران و سرمایهگذاران استارتآپی هستند، افرادی که پروندههای اوراق بهادار بانکها را بررسی میکنند، به ریسک و نوسانات توجه زیادی میکنند و مهمتر از همه تمام روز در اینترنت با یکدیگر صحبت میکنند. زمانی که چند نفر از افراد در حوزه فناوری درباره پرداخت بدهیهای شرکت سؤالاتی را مطرح کردند، کانالهای مختلف در پلتفرم Slack و توییتر هشدارهای وحشتناکی از طرف سرمایهگذاران خطرپذیر ارسال شد.

آیا اگر مشتریان بانک سیلیکون ولی به جای بنیانگذاران استارتآپهای فناوری از صاحبان رستورانها و آرایشگران تشکیل میشد، همه اینها اتفاق میافتاد؟ احتمالا خیر. در این مورد خاص به نظر میرسد که مرگ بانک سیلیکون ولی به علت ماهیت مشتریانش و ارتباط نزدیک آنها رخ داده است.

سومین درسی که میتوانیم از سقوط بانک سیلیکون ولی بگیریم این است که مقررات بانکی درست کار میکند. به محض اینکه روز جمعه مشخص شد که بانک سیلیکون ولی در حال سقوط است، شرکت بیمه سپرده فدرال همان کاری را انجام داد که همیشه در صورت ورشکستگی بانکها انجام میدهد. این اداره در شرکت نفوذ کرد، مدیریت را به دست گرفت و شروع به تلاش برای کامل کردن لیست و بدهیهای مشتریان بانک کرد. در نتیجه بانک سیلیکون ولی مشتریانی که ۲۵۰هزار دلار یا کمتر در حسابهای بیمه شده داشتند، میتوانند به سرعت به این وجوه دسترسی پیدا کنند. در بهترین حالت یک بانک بزرگ بانک سیلیکون ولی را در اختیار خواهد گرفت. در صورتی که این اتفاقن به صورت یکپارچه رخ دهد، هیچ اثر دومینویی نخواهد داشت.

در سالهای اخیر، مجموعهای از رهبران فناوری، تنظیمکنندهها و مقامات دولتی را تحقیر کردند و آنها را کند، فاسد و مخرب نوآوریها تلقی کردند. برخی از همین رهبران روز جمعه برای کمکهای مالی دولت التماس میکردند.

اما از آنجایی که بانک سیلیکون ولی تقریبا یک بانک معمولی بود و نه یک کازینوی غیرقابل تنظیم یا فینتک پرخطر که سرمایهگذاران و سپردهها در صورت ناپدید شدن پولهایشان ممکن است هیچ چارهای نداشته باشند نیست.

بنابراین اکوسیستم سیلیکون ولی باید قدردان قوانین و مقرارتی که نسبت به آنها بدبین بود باشد.

منبع: نیویورک تایمز

تبادل نظر