فردای اقتصاد: تا همین چند روز پیش، بانک سیلیکون ولی (SVB) به عنوان یک بازیگر بسیار مورد احترام در فضای فناوری تلقی میشد و به هزاران استارتآپ تحت حمایت سرمایه خطرپذیر ایالات متحده خدمت ارائه میکرد. اما این روزهای خوش اما به سرعت به پایان هفته گذشته رسید و SVB به دلیل وحشت از یک رکود بانکی سراسری، توسط قانونگذاران بسته شد. حال سوال این است که دقیقاً چگونه این اتفاق رخ داد؟ در ادامه به این سوال پاسخ میدهیم.

نکته اینجاست که «سیلیکون ولی» و مشتریان آن عموماً در دوران نرخ بهره پایین پیشرفت کردند و با افزایش نرخها توسط فدرال رزرو، «سیلیکون ولی» بیشتر از یک بانک معمولی در معرض ریسک قرار گرفت. با این حال، در پایان سال ۲۰۲۲، ترازنامه بانک هیچ دلیلی برای هشدار نشان نداد. حتی در برخی موارد، عملکرد این بانک مثبت میشد، به طوری که بیشتر رتبهبندیهای تحلیلگران وال استریت در مورد سهام این بانک مثبت بود و نشریه فوربس نیز به تازگی این بانک را به فهرست ستارههای مالی خود اضافه کرده بود.

روزهای تلخ «سیلیکون ولی» فرا رسید

نشانههای ظاهری این مشکل اما در روز چهارشنبه، ۸ مارس و در زمانی که SVB سرمایهگذاران خود را با این خبر متعجب کرد که این بانک باید بیش از ۲ میلیارد دلار جمعآوری کند تا ترازنامه خود را حفظ کند، ظاهر شد. واکنش سرمایهگذاران خطرپذیر (VC) برجسته به هیچ عنوان مثبت نبود، و در این میان سه صندوق سرمایهگذاری خطرپذیر با نامهای Coatue Management، Union Square Ventures، و Peter Thiel’s Founders Fund با فراخواندن سرمایهگذاران برای خروج سرمایههای خود از بانک «سیلیکون ولی»، بر آتش این اتفاق، سوخت بیشتری ریختند.

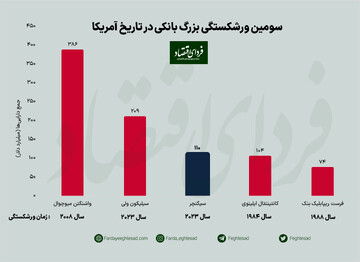

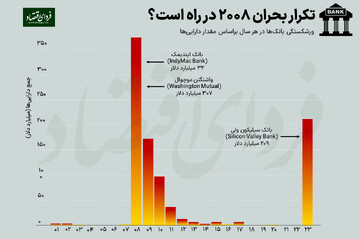

یکی دیگر از اصلیترین دلایل این سقوط، این واقعیت بود که SVB بالاترین درصد سپردههای داخلی بیمه نشده را در بین تمام بانکهای بزرگ داشت. این مبلغ در مجموع نزدیک به ۱۵۲ میلیارد دلار یا حدود ۹۷ درصد از کل سپردهها بود. این موضوع باعث شد تا در پایان همان روز، مشتریان ۴۲ میلیارد دلار از سپردههای خود را برداشت کنند.

ریشهیابی سقوط «سیلیکون ولی»

در حالی که فروپاشی SVB در طول ۴۴ ساعت رخ داد، ریشههای آن به سال های اولیه همه گیری باز می گردد. در سال ۲۰۲۱، شرکتهای تحت حمایت سرمایهگذاران خطرپذیر (VC) ایالات متحده، رکورد ۳۳۰ میلیارد دلاری را به دست آوردند و این عدد یعنی دو برابر مقداری که در سال ۲۰۲۰ مشاهده شد. در آن زمان، نرخهای بهره نیز در سطوح پایینی قرار داشتند تا به رشد اقتصاد کمک کنند.

مت لوین، مقالهنویس بلومبرگ در حوزه مالی، وضعیت را به خوبی توضیح میدهد: «وقتی نرخ بهره در همه جا پایین است، یک دلار در ۲۰ سال تقریباً به اندازه یک دلار امروز است، بنابراین استارتاپی که مدل کسب و کارش به این شکل است که «ما برای یک دهه در ساخت هوش مصنوعی ضرر خواهیم کرد و سپس در آینده دور پول زیادی به دست خواهیم آورد» بسیار استراتژی خوبی به نظر میرسد. اما وقتی نرخ بهره در سطوح بالاتری قرار می گیرد، دلار امروز بهتر از دلار فردا است، بنابراین سرمایهگذاران خواهان جریان نقدی هستند. اینگونه میتوان گفت که وقتی نرخ بهره برای مدت طولانی پایین بوده و اکنون در مدت زمان کوتاهی بالا میرود، تمام پولی که به سمت مشتریان شما رفته بود، ناگهان قطع میشود.»

چرا این موضوع مهم است؟ در این مدت، SVB میلیاردها دلار از این مشتریان دریافت کرده است به طوری که تنها در یک سال سپرده آنها ۱۰۰ درصد افزایش یافت. آنها این وجوه را گرفتند و در اوراق قرضه بلندمدت سرمایهگذاری کردند. غافل از اینکه این یک تله بسیار خطرناک بود زیرا پیشبینی میکرد که نرخهای بهره در سطوح پایینی باقی بمانند. در این مدت، SVB در اوراق قرضههای بلندمدت بازار سرمایهگذاری کرد و در نتیجه با افزایش نرخ بهره و کاهش قیمت اوراق قرضه، این بانک متحمل زیان عمدهای در داراییهای بلندمدت خود شد.

ضررهای ناشی از بحران نقدینگی

هنگامی که SVB گزارش عملکرد خود در فصل پایانی سال ۲۰۲۲ را در اوایل سال ۲۰۲۳ گزارش کرد، مورد توجه سرویس سرمایهگذاری مودی (Moody’s)، به عنوان یکی از معروفترین آژانس رتبه بندی اعتباری در سطح جهان، قرار گرفت. در اوایل ماه مارس، این شرکت اعلام کرد که SVB به دلیل زیانهای قابل توجهی که جبران نشده است، در معرض خطر بالایی برای کاهش رتبه قرار دارد.

در پاسخ به این موضوع، SVB به دنبال فروش ۲ میلیارد دلار از سرمایهگذاریهای خود با ضرر بود تا به افزایش نقدینگی برای ترازنامهاش کمک کند. همین موضوع باعث شد تا خیلی زود، صندوقهای تامینی و سرمایهگذاران خطرپذیر بیشتری متوجه شوند که SVB ممکن است با یک بحران جدی مواجه شده باشد. سپردهگذاران وجوه خود را به صورت دسته جمعی برداشت کردند، که باعث فشار نقدینگی سنگینی بر بانک شد و در نهایت قانونگذاران کالیفرنیا و FDIC وارد عمل شدند و بانک را تعطیل کردند.

حالا چه اتفاقی میافتد؟

در حالی که بیشتر فعالیت های SVB بر روی بخش فناوری متمرکز بود، سقوط تکان دهنده این بانک، بخش مالی را که در حال حاضر نیر بر روی لبه تیغ قرار دارند، متزلزل کرده است. چهار بانک بزرگ ایالات متحده در مجموع ۵۲ میلیارد دلار یک روز قبل از سقوط «سیلیکون ولی» ضرر کردند. در روز جمعه، سایر سهام بانکی شاهد افت دو رقمی از جمله Signature Bank (-۲۳%)، First Republic (-۱۵%) و (۱۱٪-) Silvergate Capital بودند.

هنگامی که گرد و غبار فرو مینشیند، پیشبینی اثرات موجی که از این رویداد دراماتیک ظاهر میشود، دشوار است. خبر خوش برای سپردهگذاران این بود که، جانت یلن، وزیر خزانهداری، اعتماد به انعطافپذیری سیستم بانکی را اعلام کرد و اشاره کرد که تنظیمکنندهها ابزارهای مناسب برای پاسخ به این موضوع را دارند. اما برخی دیگر از سال ۲۰۲۰ (یا قبل از آن) مشکلاتی را مشاهده کردهاند و یادآور زمانیست که داراییهای بانکداری تجاری سر به فلک میکشید و بانکها در حال خرید اوراق قرضه در نرخهای بهره پایین بودند.

تبادل نظر