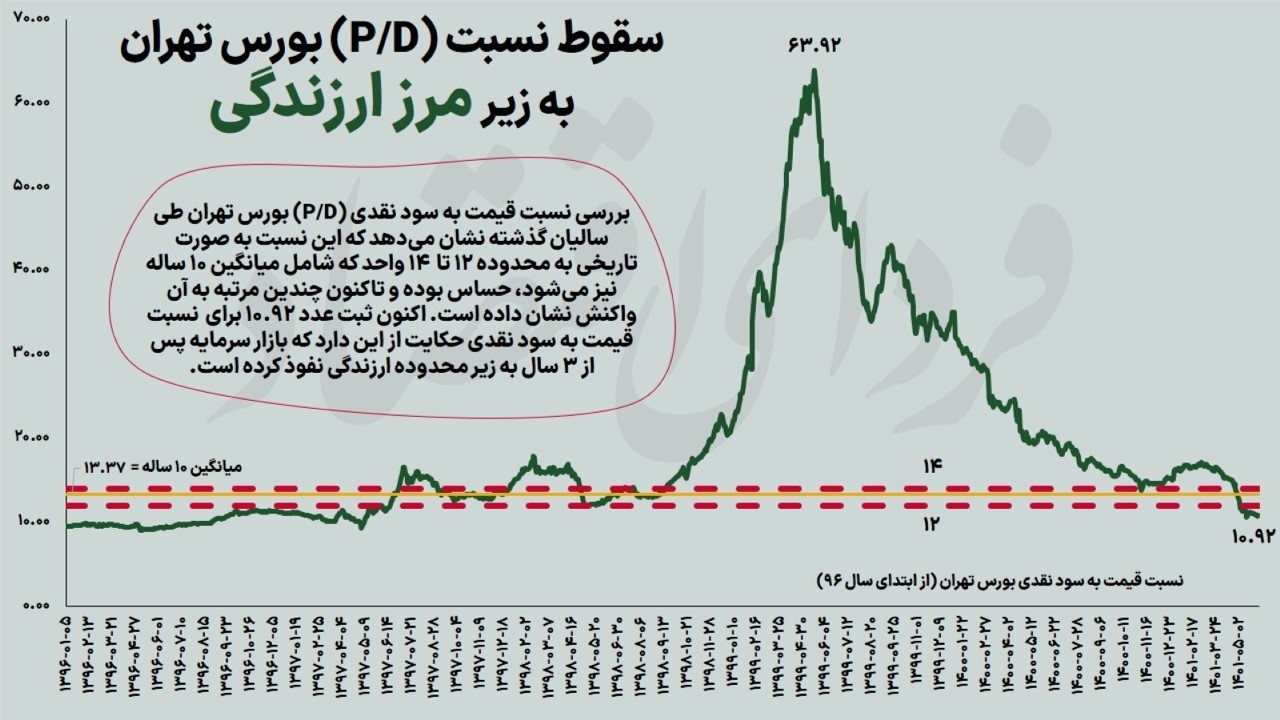

فردای اقتصاد: ۷۴۹ روز از اولین و آخرین باری که شاخص کل بورس تهران ارتفاع ۲ میلیون و ۱۰۰ هزار واحد را تجربه کرد میگذرد و حالا سهامداران رنجور از رکودی دو ساله، میل چندانی به خرید سهام آن هم در شرایطی که فاکتورهای بسیاری از ارزندگی بورس خبر میدهد، ندارند. دلیل اصلی آن نیز تصور ادامهدار بودن روند فعلی است. شاید بسیاری با این نظر موافق باشند که اگر محدودیت دامنه نوسان ایستا وجود نداشت، نه رشد ۳۰۰ درصدی شاخص کل در ماههای نخست ۹۹ تجربه میشد و نه ریزش قیمتها در تالار شیشهای دو سال به درازا نمیکشید. نزولی طولانیمدت که تاریخی شد. از ابتدای سال جاری اما سیاستگذار بورسی گامهای مثبتی در جهت رها کردن سهامداران از منگنه دامنه نوسان برداشته و از امروز بخشی از سهام بورسی وفرابورسی در محدوده مثبت و منفی ۷ درصد مورد دادوستد قرار گرفتند. هر چند باید همین افزایش دو درصدی در هر سمت دامنه نوسان در سال جاری را به فال نیک گرفت و آن را گامی درست در راستای افزایش کارایی بازار سرمایه عنوان کرد اما به نظر میرسد تا زمانی که شرایط برای قفل شدن سهام در صفوف خرید و فروش مهیا باشد، تیر سیاستگذاری به هدف اصابت نکرده است. به نظر اکنون سیاستگذار بورسی نیز به این واقعیت پی برده که رسیدن به یک بورس کارآ با دامنه نوسان امکانپذیر نیست اما به دو دلیل، خط بطلانی بر این محدودیت نمیکشد. نخستین نگرانی سیاستگذار، خسارت زدن به سرمایهگذار خرد بورس تهران است، این در حالی است که تجربه سالیان گذشته به خصوص دو سال اخیر نشان داده حفظ محدودیت مذکور، خسارتی بزرگتر از افت یک شبه به فعالان بورسی وارد کرده است. موضوع دیگر اما مرسوم معرفی کردن وجود محدودیت دامنه نوسان در اکثر بورسهای توسعه یافته است. بررسیها اما نشان میدهد در بازارهای سهام دنیا، دامنه نوسان اگر هم وجود داشته باشد نه همانند بورس تهران یعنی ایستا و غیرقابل تغییر، بلکه به صورت پویا اعمال شده و با رسیدن سفارشها به کف و سقف تعیین شده، بازتر میشود تا خبری از صفوف خرید یا فروش و تهدید نقدشوندگی در این بازارها نباشد. از این رو به نظر میرسد اصلاح این تفکرات میتواند زمینهساز برداشته شدن گامهای نهایی برای بازشدن منگنه بورس و نزدیک شدن به استانداردهای بینالمللی باشد.

دامنه ۷ درصدی در بازار سهام کلید خورد

پس از ۷ سال محدود شدن دامنه نوسان در بند مثبت و منفی ۵ درصد (به غیر از موارد خاص که شاهد نامتقارن شدن یا محدودیت بیشتر بودیم)، اولین گام برای افزایش دامنه نوسان در روزهای پایانی فروردینماه برداشته شد. حالا دیگر کمتر کسی است که مخالف باز شدن دامنه نوسان باشد و تنها در خصوص نحوه این بازگشایی اختلاف نظرهایی وجود دارد. از این رو ۲۹ فروردین ماه بود که دامنه نوسان در بازارهای اول بورس و فرابورس با افزایش یک درصدی به مثبت و منفی ۶ درصد رسید و قرار بود سازمان بورس در هر فصل بعد از بررسی شرایط، یک درصد این محدوده را بازتر کند تا جایی که پایان ۱۴۰۱، دامنه نوسان قیمتها در بازار سهام به مثبت و منفی ۱۰ درصد برسد. با این حال روند نزولی قیمتها در دو ماه نخست تابستان به نظر مانع از آن شد که زودتر افزایش یک درصدی دیگری تصویب شود تا بالاخره قرعه به نام هفتمین روز از آخرین ماه تابستان خورد تا شاهد افزایش بیشتر محدوده نوسان قیمت سهام باشیم. از امروز دامنه نوسان در بازارهای اول بورس و فرابورس به مثبت و منفی ۷ درصد افزایش یافت که هر چند در قیاس با محدودیتهای گذشته به روان شدن معاملات در تالار شیشهای انجامیده اما باز هم شاهد تشکیل صف خرید و انباشت تقاضا در ۱۲ نماد معاملاتی بودیم. مدیر نظارت بر بورسهای سازمان بورس و اوراق بهادار اما هنوز تاکید میکند «سرمایهگذاران در انتظار حذف کامل افزایش دامنه نوسان نباشند».

تلاش برای رسیدن به بورسی کارآ

نمیتوان این موضوع را کتمان کرد که مسیر توسعه در بورس تهران به خصوص طی سالهای اخیر پرشتابتر از گذشته طی شده است. در این سالها گامهای مثبتی در راستای افزایش کارآیی بورس برداشته شده اما با وجود تلاش برای حرکت در مسیر توسعه هر چه بیشتر بورس و استفاده از این ابزار در راستای رونق اقتصادی کشور همچنان پس از ۵۵ سال، قوانین دست و پا گیری مشاهده میشوند که اثر منفی آنها در معاملات کاملا مشهود است. یکی از سادهترین این قوانین دست و پاگیر محدودیت دامنه نوسان و در کنار آن حجم مبنا بوده که خود زاییده دامنه نوسان است. شاید پررنگترین اثر این محدودیتها را بتوان در ابرنوسانات تجربه شده طی دو سال اخیر رصد کرد. جایی که در کمتر از ۵ ماه، دماسنج اصلی تالار شیشهای به رشدی ۳۰۰ درصدی دست یافت و پس از آن نیز رکودی دو ساله بازار را در برگرفت. به این ترتیب علاوه بر اینکه با وجود کاهش قیمتها به زیر ارزش ذاتی در بسیاری از سهام، هنوز خریدار پرقدرتی در بازار مشاهده نمیشود، تخلیه حبابی که میتوانست در کمتر از یک ماه و با ابعاد و خسارتهای کمتر انجام شود، حالا دقیقا ۷۴۹ روز فضایی رکودی به بازار سهام تحمیل کرده و قیمتها بعضا به کمتر از ارزش ذاتی خود نیز نزول کردهاند.

حالا دیگر رکورد طولانیترین رکود تاریخ بورس به نام بورس مرداد ۹۹ تا کنون ثبت شده؛ پیشتر برش زمانی ۹۲-۹۴ با رکودی ۷۱۷ روزه، رکورددار بود. در واقع مسیری که سیاستگذار بورسی طی سالهای گذشته برای به حداقل رساندن زیان سهامداران طی کرد، خسارتی بزرگتر به فعالان تالار شیشهای زد. در واقع به نظر میرسد متولیان بورسی به سبب دو برداشت نادرست، راضی به حذف این محدودیت نمیشوند. یکی آنکه آن را ابزاری برای کنترل ورود خسارتهای پردامنه به سهامداران خرد میدانند و در ثانی با مثل زدن از بورسهای توسعه یافته، آن را محدودیتی معمول در بازارهای سهام معرفی میکنند. ما آیا در واقع نیز اینچنین است؟

آیا دامنه نوسان میتواند مانع از تخلیه حباب شود؟

«قیمتها دیر یا زود به ارزش ذاتی خود بازمیگردند». این جمله را شاید بتوان از زبان هر تحلیلگر و کارشناسی شنید. مثالی ساده از قول یکی از خبرگان رشته سرمایهگذاری نقل شده است که ذکر آن در اینجا میتواند مبحث را روشنتر کند. مرد کارمندی را تصور کنید که از چند سگ خانگی نگهداری میکند. او هر روز صبح قبل از رفتن به محل کار مجبور است که سگها را در آپارتمان خود محبوس کند اما پس از بازگشت به منزل، آنها را برای هواخوری به خیابان میبرد. سگها که پس از چند ساعت محبوس بودن در خانه، بیرون آمدهاند، با شوق و ذوق به این سو و آن سو میدوند. در این وضعیت، احتمالا تلاش برای پیشبینی حرکت بعدی سگها غیرممکن است. سگهایی که پس از یک روز زندانی بودن حالا بدون الگویی مشخص تنها در صدد تخلیه انرژی محبوس شده خود هستند. در چنین شرایطی کار عاقلانه برای رسیدن به مقصد نهایی سگها این است که مسیر قدم زدن مرد را دنبال کنیم. به عبارتی این حیوانات خانگی پس از تخلیه انرژی در نهایت به سمت صاحب خود بازمیگردند. در بازار سهام میتوان نوسان قیمتها را به سگها تشبیه کرد و ارزش واقعی سهام را آن مردی دانست که در نهایت سگها به سوی او بازمیگردند.

البته بورسیها در این خصوص تجربه ملموستری دارند. یکی از تلخترین روزهای تالار شیشهای که تاریخی شد، در اواخر سال ۹۳ رقم خورد. شرکتهای پالایشی که به واسطه افزایش نرخ خوراک و البته مسائلی همچون کیفیسازی، بین ۸ تا ۱۲ ماه با توقف نماد معاملاتی خود مواجه بودند، ۲۶ اسفند سال ۹۳ بدون اعمال محدودیت دامنه نوسان به جریان معاملات سهام بازگشتند و در یک روز چیزی حدود ۴۰ تا ۷۰درصد ارزانتر قیمت خورند. بازگشایی تلخی که نماگر اصلی تالار شیشهای را با ریزشی ۵/۵درصدی مواجه کرد که پس از آن دیگر در کارنامه بازار سهام تکرار نشد. این بازگشایی تلخ اما یک درس برای سیاستگذار بورسی داشت که البته به سادگی از کنار آن عبور کرد. در روز ۲۶ اسفندماه، سهام پالایشی بدون محدودیت دامنه نوسان به گردونه معاملات سهام بازگشتند و هرچند به سبب عقب ماندن از اصلاح قیمتی که ۱۴ ماه پیش از آن اغاز شده بود، افتی پرمقدار را تجربه کردند اما به واسطه رسیدن به تعادل، در روزهای آتی به محدوده سبز تابلو بازگشتند و با وجود ادامهدار بودن روند نزولی در کلیت بازار، حدود یک ماه روزهای سبزی را پیشکش سهامداران خود کردند. این در حالی بود که در همین مدت، روند نزولی شاخصهای بورسی و دیگر سهام ادامه یافت.

در این خصوص بخوانید: عبرتهای یک ابرنوسان؛ سقوط بورس دوساله شد

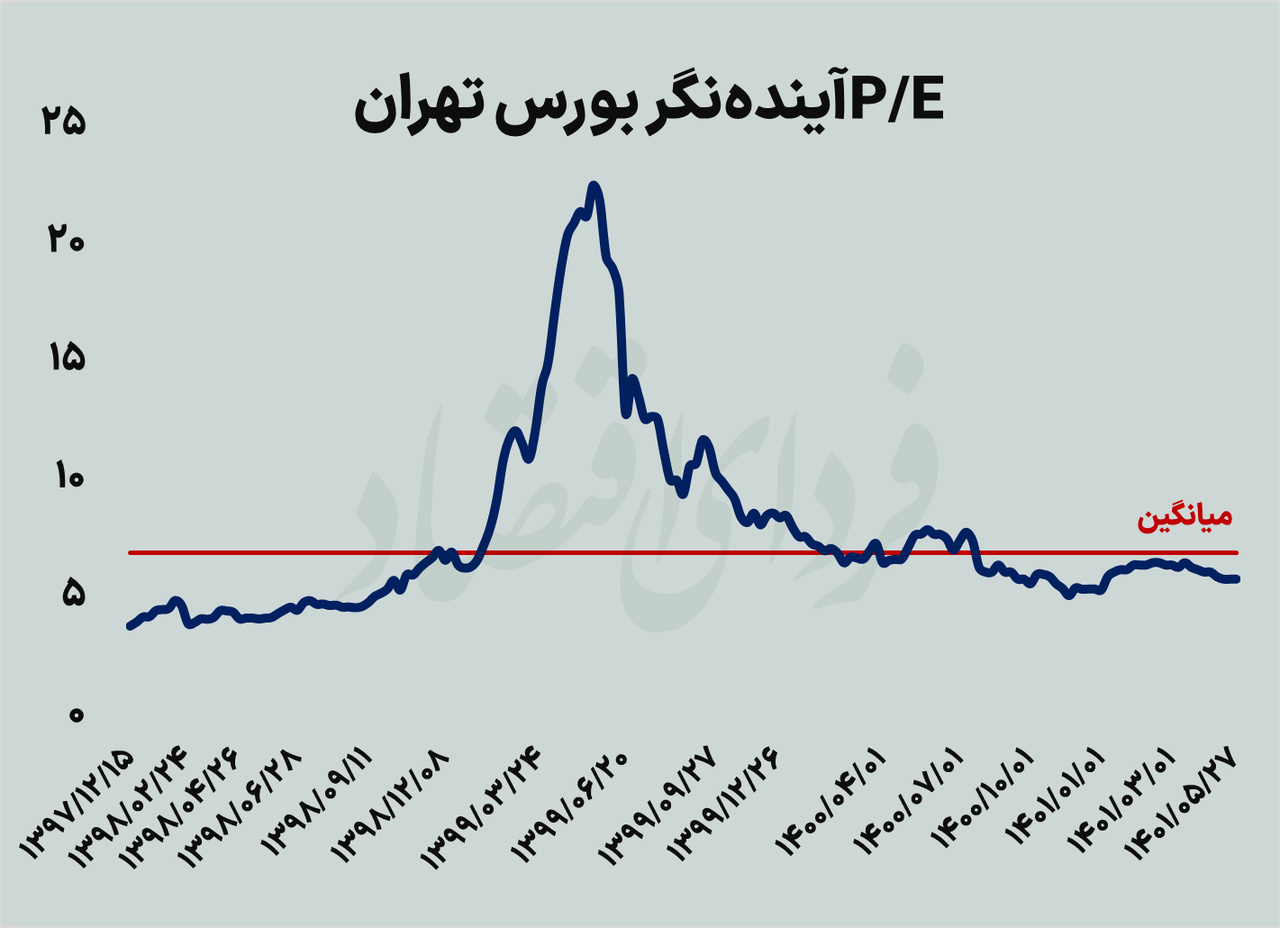

طی دو سال گذشته نیز دامنه نوسان از یک سو موجب ثبت یک ابرنوسان عجیب در ۵ ماه نخست سال ۹۹ شد و در سوی دیگر اصلاحی که میتوانست در عرض یک هفته یا نهایتا یک ماه صورت پذیرد را دو ساله کرد تا علاوه بر حباب تشکیل شده، حالا به اذعان بسیاری از کارشناسان شاهد نزول بسیاری از نسبتهای ارزندگی به زیر میانگینهای تاریخی و دلسرد شدن سهامداران از چشمانداز آتی بازار باشیم.

در این خصوص بخوانید:

قطبنمای بازارها در پساتوافق؛ بورس پناهگاه میشود؟

سیگنال سود نقدی به ارزندگی بورس

دامنه نوسان استاندارد؛ ایستا یا پویا؟

گزارشهای بسیاری طی سالهای اخیر از مبادی مختلف منتشر شده که دامنه نوسان را نه فقط مختص بورس تهران بلکه قانونی در اکثر بازارهای سهام در سراسر دنیا معرفی میکند. بررسیها نیز نشان میدهد هستند بورسهایی که محدودیتهای معاملاتی شاید مشابهی دارند اما اگر جزئیتر بنگریم متوجه میشویم که محدودیت دامنه نوسان در این بازارها همانند بورس تهران ایستا و تغییرناپذیر نیست بلکه یا به صورت مقطعی و در شرایط خاص بحرانی و برای مدت زمانی کوتاه (تحت عنوان وقفه معاملاتی) اعمال میشود یا دامنه نوسانی پویا است تا موجب تهدید نقدشوندگی سهام و قفل شدن سفارشها در صفوف خرید و فروش نشود. در این مدل از دامنه نوسان (پویا)، با رسیدن قیمتها به کف یا سقف مجاز، محدوده بازتر شده تا خبری از انباشت سفارشها، قفل شدن پول و تشکیل صف در این بورسها نباشد. وعدهای که از زمان سکانداری شاپور محمدی به سهامداران داده شد اما تا کنون هیچ گام عملی برای اجرایی شدن آن برداشته نشده است.

در تمام دنیا یکی از ویژگیهای اصلی کلاس دارایی سهام، نقدشوندگی بالای آن در مقایسه با دیگر داراییها است. در بورس تهران اما وجود محدودیت دامنه نوسان به سهامداران این اجازه را نمیدهد تا دارایی خود را به قیمت مورد نظر به فروش برسانند یا سهم مورد نظر خود را به قیمت دلخواه خریداری کنند. به این ترتیب در روندهای پردامنه صعود یا نزول، شاهد انباشته شدن عرضه یا تقاضا در صفهای خرید یا فروشی هستیم که عملا در هیچ بورس استانداردی مشاهده نمیشود. ضمن آنکه همین صفها خود عاملی برای افزایش هیجانات معاملاتی میشود.

تبادل نظر