فردای اقتصاد: طی هفتههای اخیر مباحثات حول عملکرد بانک مرکزی در بازار ثانویه اوراق بدهی دولتی جدیتر شده بود و مشخصا پس از افزایش همزمان نرخ سود بین بانکی و حداقل نرخ سود ریپو (نرخی که بانک مرکزی به بانکها وام کوتاهمدت میدهد) نگرانیها از رویکرد انقباضی شدید بانک مرکزی را جدیتر کرد. پس از این بود که به ناگهان نرخ سود بین بانکی و نیز حداقل نرخ سود ریپو کاهش شدیدی پیدا کرد. با این حال، حداقل نرخ سود ریپو تنها برای یک هفته کاهشی باقی ماند و بعد از آن میل به افزایش مجدد پیدا کرد به نحوی که امروز بانک مرکزی گزارش عملیات اجرایی سیاست پولی را منتشر کرد و در آن خبر از بازگشت مجدد حداقل نرخ سود ریپو (نرخی که بانک مرکزی به بانکها وام کوتاهمدت میدهد) به بالای ۲۱ درصد داده بود. سوالی که وجود دارد آن است که چرا مجددا شاهد روند صعودی حداقل نرخ سود ریپو هستیم و آیا باید انتظار افزایش نرخ سود بین بانکی را نیز داشته باشیم؟ ما در ادامه بعد از خوانش کارکرد عملیات بازار باز به سوال فوق پاسخ خواهیم داد.

عملیات بازار باز چه کارکردی در اقتصاد ایران دارد

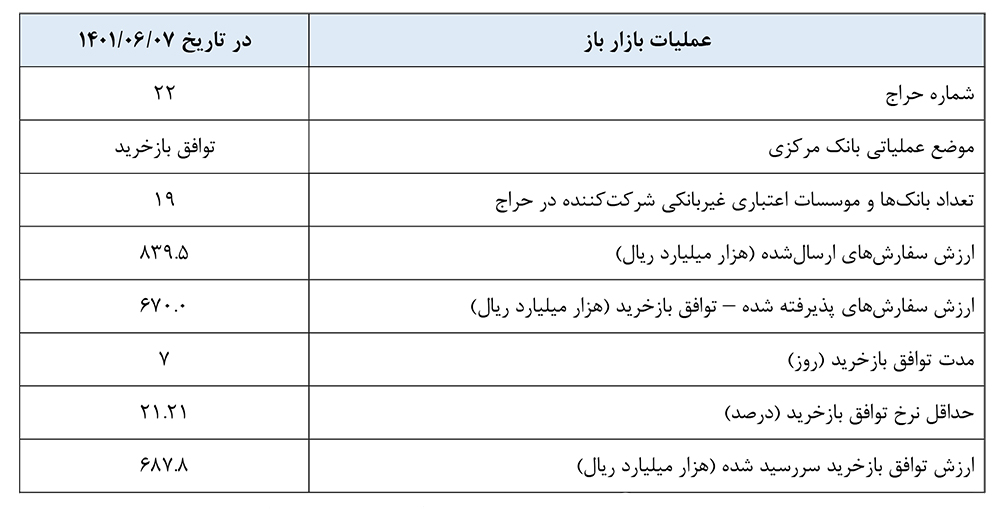

عملیات بازار باز به صورت خلاصه بازاری است که در آن اوراق بدهی دولتی که بالاترین درجه اعتبار را دارند مورد معامله بین نهادهای مالی و بانک مرکزی قرار میگیرند. این بازار اگر عمق کافی داشته باشد بانک مرکزی میتواند با تغییر نرخ سود روی رفتار آحاد اثر بگذارد تا کنترل تورم از مسیر کاهش یا افزایش تقاضای پول امکانپذیر شود. در ایران نیز همین مسیر طی شده جز اینکه هنوز بازار باز ایران از عمق کافی برخوردار نیست و نرخ سود بانکی هم به خاطر دستوریبودن نمیتواند تأثیر مستقیمی از تغییراتش بگیرد. با این حال بانک مرکزی هر هفته گزارش عملیات اجرایی سیاستگذاری پولی را در نماگر خود منتشر میکند که در هفته اخیر و در حراج روز دوشنبه ۳۱ مرداد ۱۴۰۱ بانک مرکزی به موضع سختگیرانه گذشته خود برای افزایش نرخ سود بازگشته و نرخ سود ریپو را به ۲۱.۲۱ درصد رسانده است.

موضع عملیاتی بانک مرکزی به چه معنا است؟

همانطور که در جدول زیر مشاهده میکنیم، در حراج روز گذشته که برای بیستودومین بار در سال ۱۴۰۱ اتفاق افتاده، بانک مرکزی همچنان موضع توافق بازخرید (ریپو) را ادامه داده است. در واقع بانک مرکزی بنا داشته در این هفته نیز تخصیص نقدینگی به بانکها انجام دهد و در ازای آن اوراق بدهی دولتی از بانکها بگیرد. اما ارکان اصلی عملیات بازار باز چیست؟

توافق بازخرید یا ریپو در عملیات بازار باز چیست؟

در ادامه شکل بالا تعداد بانکها و موسسات اعتباری شرکت کننده را مشاهده میکنیم که در هفته منتهی به ۸ شهریور ۱۴۰۱ تعداد ۱۹ بانک درخواست تامین نقدینگی داشتهاند. ارزش سفارشهای ارسال شده نیز نشان میدهد بانکها تقاضای چه میزان نقدینگی داشتهاند که در این هفته حدود ۸۳.۹۵ هزار میلیارد تومان (همت) بوده است. بانک مرکزی با همه این درخواستها موافقت نکرده است و در ازای اخذ اوراق به بانکها نزدیک ۶۷ همت نقدینگی اعطا کرده است. در واقع سیاستگذار پولی در ازای اخذ اوراق بدهی دولتی به بانکها منابع مالی میدهد (توافق بازخرید یا ریپو انجام میدهد) و بانکها نیز هفت روز وقت دارند تا منابعی که از بانک مرکزی گرفتهاند را پس بدهند.

حداقل نرخ سود ریپو در میانه کانال ۲۱ درصد

حداقل نرخ توافق بازخرید نشان میدهد سیاستگذار پولی با چه نرخی به بانکها وام داده است. طبیعتا وامی که بانک مرکزی به هر بانک میدهد با نرخ متفاوتی است و به همین دلیل در اینجا کلمه «حداقل» را مشاهده میکنیم. معنی کلمه حداقل آن است که بانکهای سالمتر احتمالا با این نرخ وام دریافت میکنند و بانکهای غیرسالم باید با نرخهای بالاتری برای بانک مرکزی درخواست بفرستند تا مورد قبول واقع شود. در واقع نرخ مذکور به بانک مرکزی کمک میکند که تامین مالی کوتاهمدت بانکها را با نرخهای متفاوتی از بازار بین بانکی انجام دهد و در این میان بین بانکهای مختلف نیز از نظر نرخ قرضدهی تفاوت بگذارد.

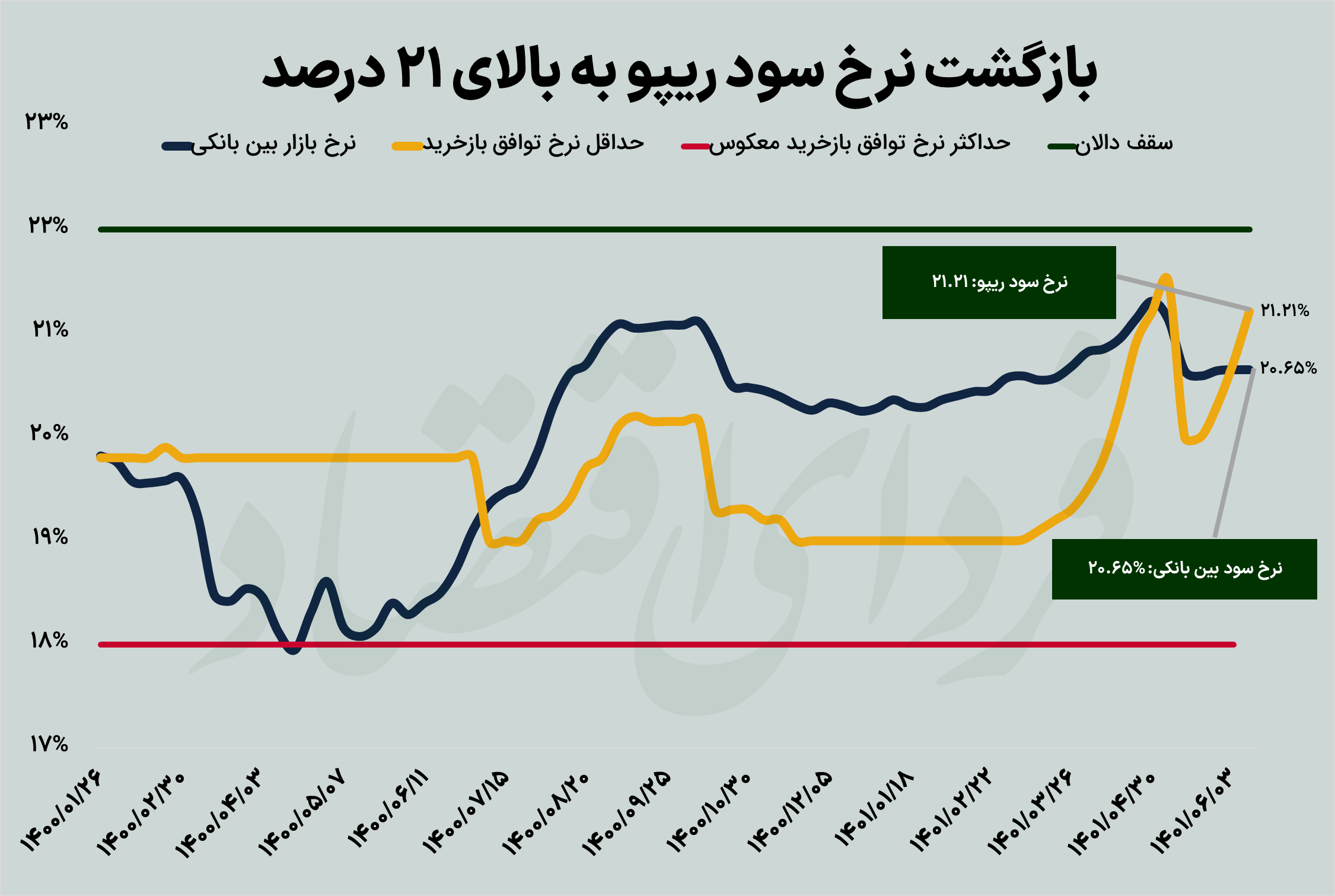

همانطور که نمودار زیر نشان میدهد، حداقل نرخ سود بازخرید (نرخ سود ریپو) پس از افت شدید در دو هفته ابتدای مرداد، دوباره روند صعودی سابق را از سر گرفته است؛ ظاهراً سیاستگذار پولی همچنان میخواهد از طریق ابزار نرخ سود و پیش از آن، کنترل مقداری نقدینگی به کنترل تورم بپردازد. احتمالاً از آنجا که بانک مرکزی میکوشد کمتر از مقدار بازپرداخت بانکها، به آنها وام دوباره دهد -یعنی تزریق خالص نقدینگی را منفی کند- عملاً نرخ سود در این بازار به خودی خود افزایش پیدا میکند. در نتیجه کنترل مقداری نقدینگی منجر به افزایش نرخ سود میشود.

منتظر افزایش نرخ سود بین بانکی باشیم؟

همانطور که در نمودار فوق مشاهده میکنیم، به صورت کلی تغییرات نرخ سود بین بانکی با تغییرات حداقل نرخ سود ریپو هماهنگ بوده که کاملا طبیعی است. کمیته عملیات بازار باز هر هفته جلسهای را تشکیل میدهد تا بر اساس برآورد تغییرات احتمالی بازار بین بانکی، موضع مناسب خود در بازار ثانویه اوراق بدهی را کشف کند. به عنوان مثال در ابتدای پاییز سال گذشته هنگامی که حجم معاملات بازار بین بانکی کاهشی بود و نرخ سود بین بانکی نیز روند افزایشی خود را شروع کرده بود، این کمیته موضع خود را از توافق بازخرید معکوس (ریپوی معکوس)به توافق بازخرید (ریپو) تغییر داد تا روند افزایشی نرخ سود بین بانکی قابل کنترل باشد. اما نکته جالب توجه آن است که این افزایش نرخ همزمان بوده با افزایش حجم مداخله بانک مرکزی در اعطای منابع ریالی به بانکها تا به نوعی با در دسترس قرار دادن منابع نقد دور تند افزایش نرخ سود چندان جدی نشود. مثال دیگر، که تقریبا برعکس مثال قبل بود، در همین مورد را طی دو ماه اخیر مشاهده کردیم که همزمان با روند افزایشی نرخ سود بین بانکی حداقل نرخ ریپو نیز شدیدا افزایشی شد. نکته جالب توجه آن که حجم دخالت بانک مرکزی چندان تغییر نکرد و سیاستگذار پولی حتی به صورت خالص منابع نقد را از دست بانکها خارج میکرد. با توجه به اینکه طی سه هفته گذشته نیز حداقل نرخ سود ریپو افزایشی بوده اما حجم دخالت تغییری نکرده است، میتوان این استنباط را کرد که خود مقدار حجم دخالت برای بانک مرکزی موضوعیت دارد و از این دور افزایش انتظار رشد نرخ سود بین بانکی را نباید داشته باشیم.

بلکه بانک مرکزی به دنبال آن است که با ابزار حداقل نرخ سود ریپو حجم دخالت خود در بازار ثانویه اوراق بدهی دولتی را مدیریت کند. به عنوان مثال اگر حداقل نرخ سود ریپو به ۲۲ درصد میرسید بانک مرکزی به صورت خالص قبض پایه پولی انجام میداد و اگر نرخ ریپو روی ۲۰ باقی میماند تقاضا برای منابع نقد از بانک مرکزی افزایش مییافت. در نتیجه سیاستگذار پولی جایی نرخ را قرار داده که به صورت خالص چندان تغییر جدی روی پایه پولی اتفاق نیفتد. به علاوه، این مساله که اضافه برداشت بانکها در مردادماه رکورد دو ساله خود را شکسته میتواند یک مانع بزرگ برای اجازه به افزایش نرخ سود بین بانکی باشد که البته مزایا و معایب خاص خود را دارد. با این حال، با توجه به آنکه حداقل نرخ ریپو بالای نرخ سود بین بانکی قرار گرفته انتظار میرفت که تغییر دالان نیز یک گزینه در دسترس باشد که ظاهرا فعلا تمایلی به تغییر دالان وجود ندارد. همین عامل (نزدیکی حداقل نرخ ریپو به سقف دالان) باعث شده که برخی بانکها به سمت قرضگیری از بانک مرکزی در سقف دالان نرخ بهره بروند که در ادامه به آن میپردازیم.

اعتبارگیری قاعدهمند چیست و چه نقشی در مدیریت نقدینگی بازار بین بانکی دارد؟

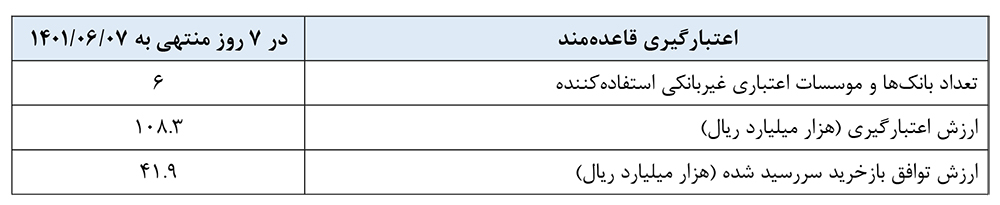

علاوه بر موارد پیش گفته بانک مرکزی هر هفته جدول دیگری را نیز منتشر میکند که در آن از لفظ اعتبارگیری قاعدهمنده (Standing Facilities) استفاده میکند. در بازار ثانویه عملیات بازار باز دو نوع تامین مالی صورت میگیرد که تامین مالی کوتاهمدت و بلندمدت است. در تامین مالی کوتاهمدت بانک مرکزی از طریق عملیات توافق بازخرید (Repo) و توافق بازخرید معکوس (Reverse Repo) به رفتار کوتاهمدت بانکها جهت میدهد (که بانک مرکزی به آن همان عملیات بازار باز میگوید)؛ اما در اعتبارگیری قاعدهمند اساس رفتار بلندمدت بانکها مورد نظر است و به همین دلیل سررسید وامهای نوع دوم بیشتر است (معمولا ۶۰ روزه در ایران) و اساسا با نرخ بالاتری (در سقف دالان نرخ سود که برای ایران ۲۲ درصد است) انجام میشود. چنانکه در شکل زیر مشاهده میکنیم، تعداد شش بانک درخواست ۱۱ همت منابع نقد (در ازای وثیقهگذاری اوراق بدهی دولتی نزد بانک مرکزی)داشتهاند که اندازه قابل توجهی دارد.

تبادل نظر