فردای اقتصاد: در روزهای اخیر، خبر دریافت مالیات گسترده از تراکنشهای کارتخوانها زیاد شنیده شد. ابتدا اعلام شد که طرح کارمزد تراکنش خرید کارتی از ۲۱ خرداد ۱۴۰۲ شروع میشود اما بعدتر تاریخ شروع به ۴ تیر تغییر پیدا کرد. ظاهراً در این مرحله برخی اصناف مانند نانواییها، سوپرمارکتها و فروشگاههای مواد غذایی فعلاً مشمول این کارمزد نخواهند شد. اما این موضوع پیشتر زیر ذرهبین برخی پژوهشها قرار گرفته بود. بازوی پژوهشی سازمان برنامه و بودجه گزارشی پژوهشی حول مسئله مالیات بر تراکنشها منتشر کرده که در آن به مزایا و تبعات جایگزینی مالیاتهای موجود بر کالا و خدمات -از جمله ۹ درصد مالیات بر ارزش افزوده- با مالیات بر تراکنشها پرداخته است.

چالشهای نظام مالیاتی فعلی ایران

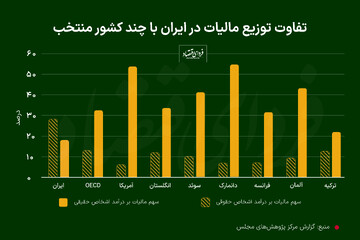

به گفته این گزارش، نظام مالیاتی در اقتصاد ایران، کارکرد تنظیمی خود را از دست داده است، به طوری که از افراد حقیقی و حقوقی دارای فعالیتهای شفاف و غالباً مولد، به صورت اختلالزا مالیات کسب میشود؛ اما رانتها و درآمدهای ناشی از فعالیتهای نامولد به دلیل وجود ضعف در بدنه آماری از پرداخت مالیات در نظام مالیاتی فعلی مصون هستند.

گزارش مرکز پژوهشهای توسعه و آیندهنگری میگوید یکی از چالش برانگیزترین مسائل پیش روی مؤدیان مالیاتی در نظام مالیات بر ارزش افزوده، تأخیر در استرداد مالیات بر ارزش افزوده به آنها است. این امر منجر به معکوس عمل کردن مکانیسم اعتبار مالیاتی خواهد شد. بدین ترتیب که مالیات بر مصرف به مالیات بر تولید یا مالیات بر صادرات مبدل میشود. درنتیجه افزایش فشارهای مالی ناشی از مالیات بر ارزش افزوده شرایط سرمایهگذاری را تحتالشعاع قرار میدهد. به دلیل کشش قیمتی بالای کالای ایرانی، تولیدکننده نهایی جهت فروش محصولات خود در اغلب اوقات نمیتواند مالیات بر ارزش افزوده را بر قیمت نهایی محصول خود اضافه کند که این امر منجر به عدم بازپسگیری مالیات دادهشده توسط تولیدکننده از زنجیره بعدی خود میگردد.

مالیات بر تراکنشها چه توجیهی میتواند داشته باشد؟

پیشنهاد این پژوهش این است که سهم مالیات بر درآمد و عایدی سرمایه به ۴۵ درصد افزایش یابد و جهت رونق فعالیتهای ارزشآفرین، مالیات بر درآمد شرکتها تنها به درآمد حاصل از عایدی سرمایه آنان محدود گردد و همچنین برای کاهش هزینههای تولید و کاهش قیمت محصولات جهت حمایت از دو سمت عرضه و تقاضای اقتصاد باید مالیات بر تراکنشهای بانکی با نرخ حداقلی، جایگزینی برای مالیات بر ارزش افزوده گردد.

با بررسی آمارهای عملکرد بانک مرکزی در حوزه مبلغ تراکنشها، مجموع تراکنشهای شبکه شاپرک، خودپردازها و پایانه شعب در سال ۱۴۰۰ حدود ۱۳۳۷۵ هزار میلیارد تومان بوده است. با فرض ۱ درصد مالیات بر تراکنشهای بانکی، عایدی حاصل از اجرای این سیاست عددی حدود ۱۳۴ هزار میلیارد تومان است. بنابراین برآورد گزارش این است که این پایه مالیاتی میتواند جایگزین خوبی برای پایههای مالیاتی موجود بر کالاها باشد.

اتصال نظام مالیاتی به نظام بانکی

برای تشویق و ترغیب جامعه جهت پیروی از این نظام مالیاتی جدید، ضمانت اجرای طرح به این صورت پیشنهاد شده است: لحاظ امتیاز مالیاتی در شاخصهای اعتبارسنجی شبکه مالی کشور برای تخصیص تسهیلات و خدمات؛ ایجاد وابستگی بین نرخ بهره تسهیلات اعطایی و نمره اعتباری افراد؛ تبدیل پروندههای مالیاتی به سندی برای شناسایی میزان درآمد اشخاص حقیقی و حقوقی در شبکه بانکی.

پیشنهاد آخر میتواند جزئی از طرح کاملتری در زمینه اعتبارسنجی نظام بانکی کشور هم باشد. همچنین تغییر مسیر مالیات از ارزش افزوده و سود تولید به تراکنشها میتواند قدری مالیات را روی بخش غیررسمی و سوداگری هم گسترده کند. با این حال، شناخت پیامدهای کامل این سیاست، از جمله تغییر انگیزه آحاد اقتصادی در استفاده از ابزارهای پرداخت- لازم است و بهتر است سیاستگذاران توجیهات شفافی درباره تصمیمات سیاستی خود بیان کنند.

برای مطالعه گزارش کامل مرکز پژوهشهای توسعه و آیندهنگری کلیک کنید

تبادل نظر