فردای اقتصاد: مالیات در ایران از سویی معافیتهای سنگین زائدی دارد، از طرفی سهم پایههای مالیاتی اختلالزا برای تولید در آن زیاد است و از سوی دیگر هم نتوانسته تبدیل به منبع اصلی تأمین مالی دولت شود تا درآمدی که از جیب مردم به دولت منتقل میشود، شفاف و آشکار باشد.

کارکرد مالیات در وهله اول، تأمین مالی دولت برای عرضه کالای عمومی سپس بازتوزیع درآمدی (کاهش نابرابریها) و تنظیمگری (مثل مالیات بر عایدی سرمایه، بر واحدهای آلاینده محیط زیست) است. در ایران که دولت دچار کسری بودجه مزمن و درآمدهای ناپایدار عمومی است، بهبود اندازه و ترکیب مالیات دریافتی اهمیتی دوچندان دارد. انواع اصلاحات مالیاتی در سالهای گذشته پیشنهاد شده که برخی از آنها در لایحه برنامه هفتم توسعه هم انعکاس یافتهاند. اما چه اصلاحاتی در نظام مالیاتی ایران اولویت دارند و آیا اهداف مدنظر برنامه توسعه اصلاً دستیافتنی هستند؟

مرکز پژوهشهای مجلس گزارش جدیدی داده است درباره شیوه بهبود نظام مالیاتی ایران با توجه به اهداف لایحه برنامه هفتم. بنا بر این گزارش، محورهای اصلی مالیاتی برنامه هفتم از این قرارند: افزایش نسبت مالیات به تولید ناخالص داخلی و بودجه عمومی، افزایش نرخ مالیات بر ارزش افزوده، شفافیت مخارج مالیاتی (معافیتها، تخفیفها و ترجیحها)، کاهش معافیتهای زائد و غیرهدفمند، اصلاح ترکیب مالیاتها از جمله استقرار مالیات بر مجموع درآمد و نهایتاً ادغام وظایف وصول حق بیمه و اخذ مالیات.

آیا اندازه مالیات دریافتی در ایران کم است؟

درباره نسبت مالیات به تولید ناخالص داخلی ایران به چند نکته باید توجه داشت؛ اول این که ترجمه پایینبودن این نسبت در شرایطی که سهم آن از بودجه هم کافی نیست، این است که عملاً مردم از طریق انواع مالیاتهای پنهان و غیرشفاف دولت را تأمین مالی میکنند. افزایش نسبت مذکور میتواند مثلاً به معنی جایگزینی تورم و دستاندازی به منابع صندوق توسعه با مالیاتهای شفاف باشد. نکته دوم این است که مقایسه نسبت مالیات در ایران با کشورهای توسعهیافته چندان درست نیست، چرا که اصولاً در کشورهای توسعهیافته سهم دولت از تولید ناخالص داخلی هم بیشتر از مراحل قبلی توسعه میشود. نکته سوم هم به تعریف مالیات برمیگردد که برای مقایسه لازم است برخی پرداختهای دیگر شهروندان به جز مالیات موجود در بودجه عمومی را به حساب آورد. در ادامه اطلاعات و تحلیلهای گزارش مرکز پژوهشها پیرامون این موضوع را بررسی خواهیم کرد.

روند نسبت مالیات به تولید ناخالص داخلی ایران طی ۱۶ سال گذشته به طور کلی نزولی بوده است. به طوری که این نسبت از ۵٫۶ درصد در ۱۳۸۵ به ۳٫۸ درصد در سال گذشته رسیده است. اما هر دوی این اعداد نسبت به کشورهای پیشرفته بسیار کم است. میانگین این نسبت برای کشورهای صنعتی (OECD) حدود ۳۴ درصد است. البته برای به دست آوردن صحیح نسبت برای ایران، باید پرداختهایی مثل تأمین اجتماعی و عوارض شهرداریها هم جزء مالیات حساب شوند که با احتساب آنها، مرکز پژوهشها نسبت را حدود ۱۱٫۵ درصد برآورد کرده است. نمودار زیر جایگاه ایران طبق این شاخص را نشان میدهد. در واقع برای مقایسه با جهان باید چنین مواردی را هم در نظر گرفت و اکتفا به آمار مالیات در بودجه عمومی دولت باعث کمبرآورد نسبت برای ایران میشود. با این حال، هدفگذاری لایحه برنامه توسعه با توجه به مالیاتهای بودجه است که اکنون حدود ۴ درصد سهم از GDP دارند. گزارش بازوی پژوهشی مجلس امکان دستیابی به هدف ده درصدی برای این نسبت را بررسی کرده است.

اما نکته مهمی که گزارش درمورد اختلاف نسبت ایران با سایر کشورها گفته این است که پیش از هر گونه هدفگذاری انتزاعی، باید علل چنین وضعیتی را بررسی کرد. همانطور که گفته شد، مردم انواع مالیاتهای پنهان را در حال حاضر میپردازند که جزء این نسبت قرار نمیگیرد. البته که با تبدیل آن مالیاتهای اختلالزا و غیرشفاف به مالیات شفاف، هم نسبت بهبود مییابد و هم رفاه مردم. اما قانعکردن مردم به پرداخت مالیات بیشتر موضوعی ورای محاسبات ساده اقتصادی است و همانطور که گزارش گفته، افزایش سهم مالیات باید با توجه به فضای سیاسی و اجتماعی امکانسنجی شود. اما روی کاغذ چگونه میتوان مالیاتها را افزایش داد؟

چرا سهم مالیاتهای شفاف در ایران کم است؟

بازوی پژوهشی مجلس در ریشهیابی سهم پایین مالیات در ایران، به سه عامل فراگیر اشاره کرده است:

- معافیتهای گسترده

- عدم وجود پایههای مالیاتی از جمله مالیات بر مجموع درآمد اشخاص حقیقی که فرایندهای سنتی مالیاتگیری متکی بر عامل انسانی هم آن را تکمیل میکند.

- فرار و اجتناب مالیاتی؛ هم به خاطر شیوه سنتی و فسادهای آن و هم تحت اثر بخش غیررسمی

راهکارهای پیشنهادی مجلس به طور خلاصه از این قرارند: کنترل فرار مالیاتی از طریق مالیاتستانی هوشمند؛ اصلاح و هدفمندسازی معافیتهای مالیاتی؛ تصویب مالیات بر مجموع درآمد؛ افزایش نرخ مالیات بر ارزش افزوده (در این مورد، گزارش هم با استناد به نرخ متوسط ۱۹٫۲ درصدی کشورهای OECD در زمینه مالیات بر ارزش افزوده و هم با توجه به امکان عدم اصابت آن به تولید و همچنین معافیت کالاهای اساسی از آن، پیشنهاد افزایش نرخ داده است. بنابر گزارش، افزایش ۱ واحد درصد نرخ مالیات بر ارزش افزوده -افزایش از ۹ درصد به ۱۰ درصد- موجب افزایش ۰٫۲۳ درصدی متوسط قیمتها میشود)

افزایش سهم مالیات به ده درصد مطابق با هدف لایحه، نیازمند اصلاحات متعددی است. اصلاحات سرراست پیشنهادی، شامل افزایش نرخ مالیات بر ارزش افزوده به ۱۳ درصد، کاهش نرخ مالیات بر اشخاص حقوقی (برای کاهش اختلال در تولید) و کاهش پنجاه درصدی معافیت اشخاص حقوقی به طور خالص ۲۳۳ همت (هزار میلیارد تومان) درآمد مالیاتی را زیاد میکند. اما این عدد با نسبت هدفگذاریشده هنوز حدود ۶۴۷ همت فاصله دارد که معادل ۱۲۱ درصد از درآمدهای مالیاتی کنونی است. این اتفاق چگونه ممکن است بیفتد؟ احتمالاً از طریق کاهش فرار مالیاتی، کاهش معافیتهای ارزش افزوده، کاهش معافیتهای اشخاص حقیقی و نهایتاً تصویب و اجرای مالیات بر مجموع درآمد اشخاص (PIT).

افزایش سهم مالیات از بودجه ممکن است؟

یک هدفگذاری لایحه برنامه هفتم توسعه، رساندن نسبت مالیات به هزینههای جاری به ۸۰ درصد است. نسبتی که هماکنون کمتر از پنجاه درصد است. یعنی بیش از نصف هزینههای جاری و پایدار دولت از مسیرهای ناپایدار تأمین میشود. بنا بر گزارش مرکز پژوهشها، برای رسیدن به هدف علاوه بر کاهش فرار مالیاتی و معافیتها، کنترل هزینههای دولت هم مورد نیاز است.

مالیات بر درآمد اشخاص متفاوت از مالیاتهای فعلی است؟

تعریف بازوی پژوهشی مجلس از این مالیات این است: «رویکردی در مالیاتستانی از درآمد اشخاص حقیقی، که همه منابع درآمدی فرد به صورت یکپارچه تحت ضوابط یکسان تجمیع شود و در پایان سال پس از کسر معافیت پایه، اعتبار و هزینه قابل قبول مشمول مالیات شود. در مالیات بر مجموع درآمد بسیاری از معافیتهای فعلی حذف یا محدود میشوند. در عوض اعتبار یا هزینه قابل قبول به گونهای است که نیازهای دهکهای پایین تأمین شود و فشاری متوجه آنها نباشد.»

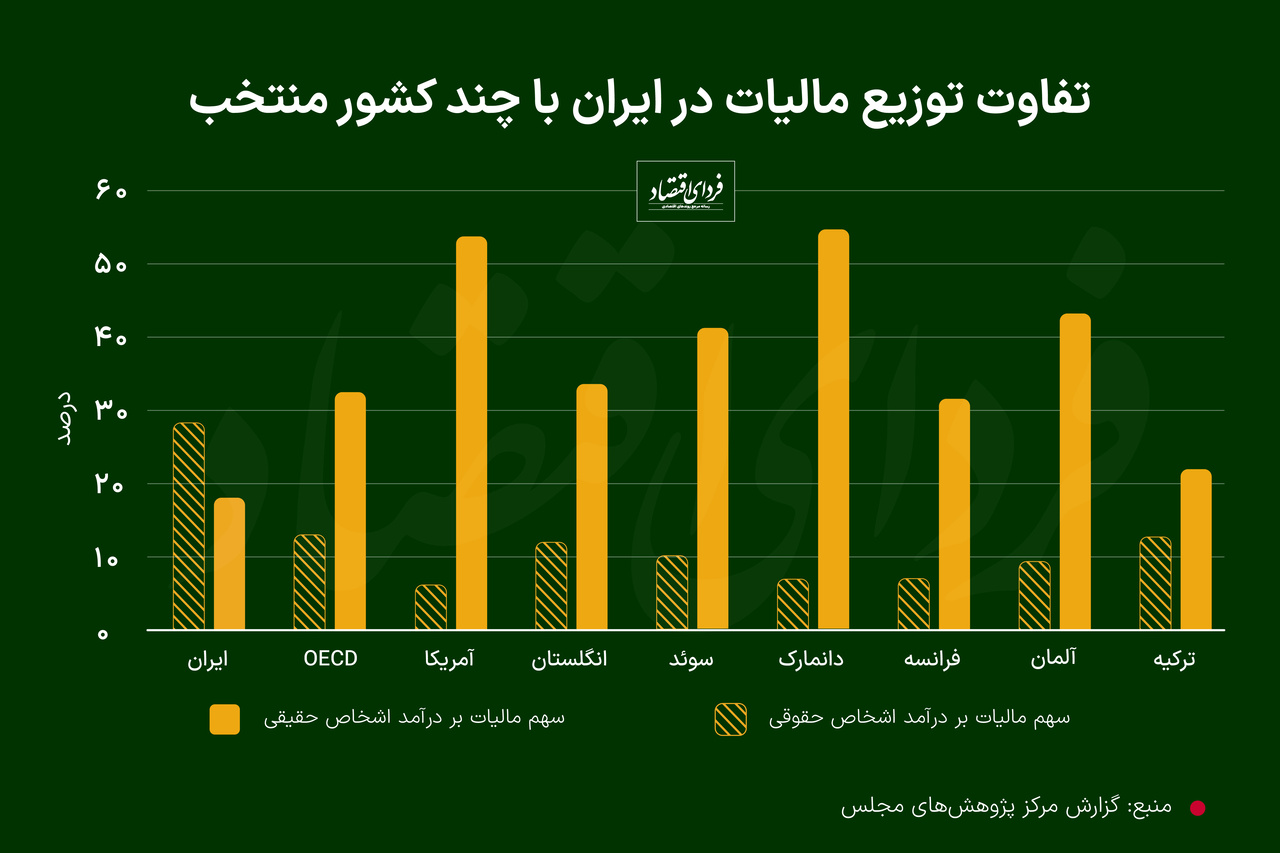

اما همانطور که نمودار زیر از گزارش مرکز پژوهشها نشان میدهد، در ایران بیشتر مالیات اختلالزا بر تولید برقرار است. عدم برقراری نظام یکپارچه مالیات بر درآمد اشخاص باعث میشود تولید در مقابل سوداگری جریمه شود. دولت تحت تأثیر این وضعیت ممکن است دست به گذاشتن معافیت بکند که خودش اجرای دشوار و فساد به همراه دارد. نرخ مالیات یکپارچه صرفاً با توجه به درآمد فرد میتواند متفاوت شود و معیار ساده و کارایی دارد.

جایگزینی بسیاری از انواع مالیاتهای موجود که برخیشان از جمله مالیات بر تولید به انگیزههای سرمایهگذاری و تولید آسیب میزنند، با مالیات بر مجموع درآمد اشخاص حقوقی فواید مختلفی دارد. این نوع مالیات جایگزین احتمالاً حجم مالیات دریافتی را بیشتر میکند، با تبعیض و بیعدالتی کمتری اعمال میشود، آسیب کمتری به رشد اقتصادی میزند، شفافیت مالیات دریافتی دولت را افزایش میدهد و عملاً امکان دریافت مالیات از درآمد سوداگری را هم فراهم میکند.

تبادل نظر