فردای اقتصاد: به گزارش اکونومیست، قرار بود اقتصاد چین پس از کرونا رشد کند اما دوباره در حال تزلزل است. چین به رهبری مستحکم و رشد اقتصادی پایدار خود میبالد اما در ماههای اخیر، دومین اقتصاد بزرگ جهان پر از شگفتی بوده است. به عنوان مثال، در سه ماه اول سال جاری، اقتصاد چین به دلیل خروج ناگهانی از محدودیتهای کرونا، سریعتر از حد انتظار رشد کرد. سپس در آوریل و مه، برعکس این قضیه اتفاق افتاد و اقتصاد کندتر از حد انتظار بهبود یافت.

ارقام مربوط به خرده فروشی، سرمایهگذاری و فروش ملک همگی کمتر از انتظارات بود. نرخ بیکاری در میان جوانان شهری چین به بالای ۲۰ درصد رسید که بالاترین میزان از سال ۲۰۱۸ است. برخی از اقتصاددانان اکنون فکر میکنند که اقتصاد ممکن است در سه ماهه دوم در مقایسه با فصل اول اصلاً رشد نکند و بر اساس استانداردهای چین، این یک "افت دو برابری" محسوب میشود.

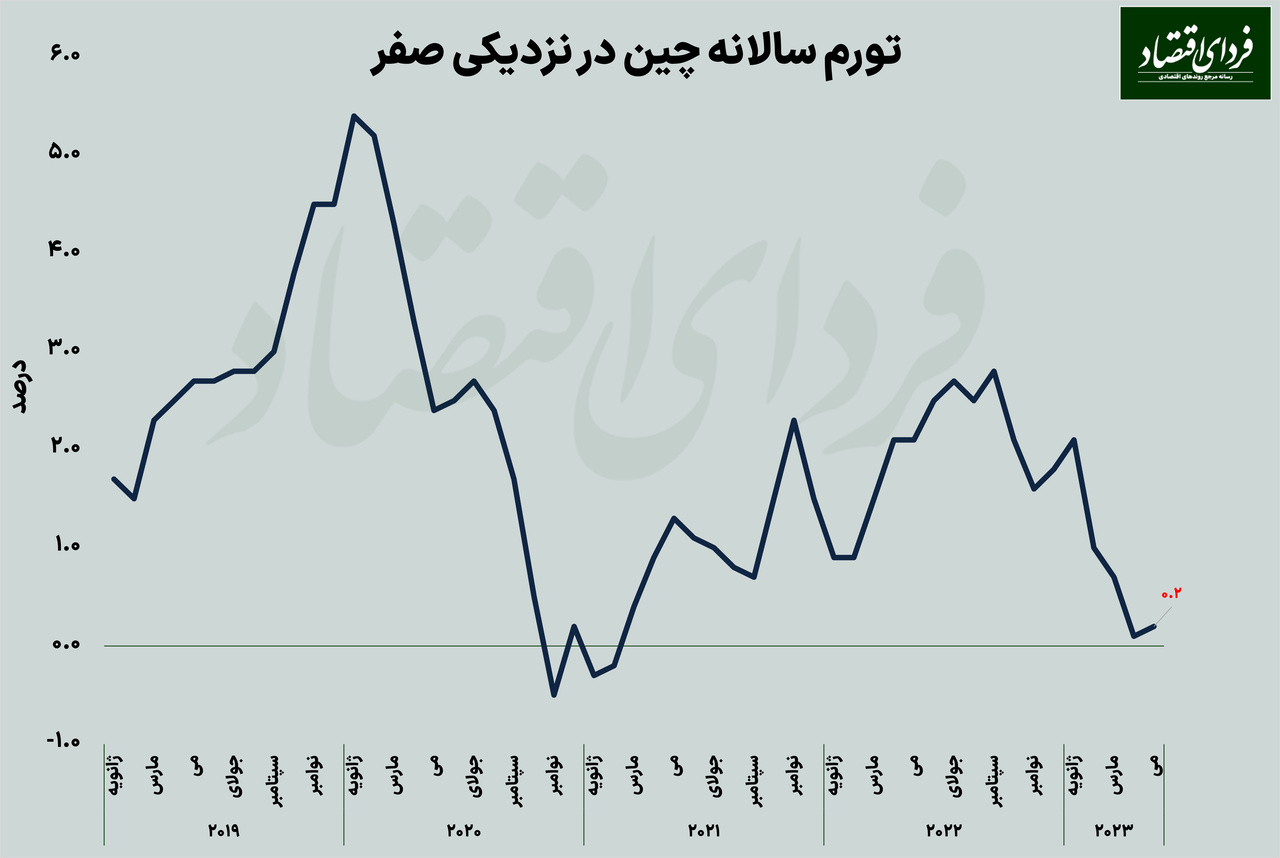

خوشبختانه چین به تورم در اقتصاد جهانی دامن نزده است. افزایش تقاضا برای نفت در سال جاری مانع از کاهش بیش از ۱۰ درصدی قیمت نفت برنت نسبت به اوج خود در ژانویه نشده است. فولاد و مس نیز ارزان شده است. قیمتهای تولیدکننده چین در ماه مه بیش از ۴ درصد در مقایسه با سال قبل کاهش یافت و یوان ضعیف شده است. به گفته اداره آمار کار آمریکا، قیمتی که آمریکاییها برای واردات از چین می پردازند در ماه مه در مقایسه با سال قبل ۲ درصد کاهش یافت.

مشکلات بخش مسکن

مقصر اصلی کاهش رشد را میتوان بازار املاک چین دانست. در اوایل سال به نظر میرسید که فاجعهی نکول، کاهش شدید فروش و سرکوب وام مسکن بهبود مییابد. دولت جمعآوری پول را برای «توسعهدهندگان املاک» بدهکار، آسانتر کرده بود تا بتوانند پروژههای عمرانی را که مدتها به تأخیر افتاده بود، تکمیل کنند. خانوارهایی که در سال گذشته (زمانی که چین در معرض قرنطینههای ناگهانی قرار گرفت) از خرید خودداری کردند، در ماه های اول سال ۲۰۲۳ به بازار بازگشتند تا خریدهایی را که به تعویق انداخته بودند، انجام دهند. برخی از تحلیلگران حتی نگران این شدند که آیا بازار املاک ممکن است بیش از حد رشد کند و حرکت سفتهبازی گذشته را احیا کند. اما به نظر میرسد که تاثیر این تقاضای سرکوب شده، کاهش یافته است. قیمت خانههای نوساز در ماه می در مقایسه با ماه قبل کاهش یافته و اگرچه «توسعه دهندگان املاک» دوباره مشتاق تکمیل پروژههای ساختمانی هستند، اما تمایلی به شروع آنها ندارند. فروش ملک به ۷۰ درصد سطح دوره مشابه سال ۲۰۱۹ (آخرین سال نسبتا معمولی چین) کاهش یافته است و شروع ساخت مسکن تنها حدود ۴۰ درصد از سطح سال ۲۰۱۹ آنها است.

واکنش دولت

برای چند هفته اصلا مشخص نبود که آیا دولت به این قضایا پاسخ میدهد یا خیر. هدف رشد ۵ درصدی در سال جاری، جاهطلبی زیادی نداشت. به نظر میرسید که دولت مایل به پنهان کردن بدهیهای دولتهای محلی بود که اغلب به خاطر رشد، اصرار به ولخرجی دارند. به نظر میرسد که بانک مرکزی چین (PBOC) از کاهش قیمتها آشفته نیست. البته ممکن است نگران باشد که کاهش نرخ بهره فشار زیادی بر حاشیه بانک ها وارد کند، زیرا نرخ بهرهای که آنها برای سپرده ها میپردازند ممکن است به اندازه نرخی که برای وام ها در نظر می گیرند کاهش پیدا نکند.

اما در ۶ ژوئن، PBOC از بزرگترین وام دهندگان کشور خواست تا نرخ سپرده خود را کاهش دهند و راه را برای بانک مرکزی برای کاهش ۰.۱ واحد درصدی نرخ سیاستی خود در ۱۳ ژوئن به ۳.۵۵ درصد هموار کنند. خود این کاهش ناچیز بود اما نشان داد که دولت از این خطر غافل نیست. نرخ بهره بانکها برای مشتریان اصلی خود احتمالاً در مرحله بعدی کاهش مییابد که باعث کاهش بیشتر نرخ وام مسکن خواهد شد.

کارشناسان انتظار کاهش بیشتر نرخ بهره را دارند و همچنین فکر میکنند که محدودیتهای خرید خانه در شهرهای درجه اول و دوم ممکن است کاهش یابد. «بانکهای سیاستگذاری» کشور ممکن است وامهای بیشتری برای زیرساختها ارائه دهند و دولتهای محلی ممکن است مجاز به انتشار اوراق قرضه بیشتری شوند. بودجه چین نشان میدهد که انتظار میرود فروش زمین در سال ۲۰۲۳ ثابت بماند اما در عوض، درآمدها در مقایسه با مدت مشابه سال ۲۰۲۲ تاکنون حدود ۲۰ درصد کاهش یافته است. آنها بر این باورند که اگر این کسری برای کل سال ادامه داشته باشد، دولتهای محلی را از بیش از یک تریلیون یوان (۱۴۰ میلیارد دلار) درآمد محروم میکند. دولت مرکزی ممکن است خود را موظف بداند که این شکاف را پر کند.

آیا اقدامات دولت برای تحقق هدف رشد کافی است؟

تحلیلگران بر این عقیده هستند که کاهش رشد در سه ماهه دوم، بزرگ نخواهد بود. اشتغال در بخش خدمات چین در آغاز سال جاری ۳۰ میلیون نفر کمتر از سطح دوره کرونا بوده و بازگشت مجدد خدماتی مانند رستورانها، ۱۶ میلیون شغل را در ۱۲ ماه آینده به بازار برمیگرداند (در سایر اقتصادهای شمال آسیا، دو تا سه فصل طول میکشد تا این نسبت از اشتغال پس از بازگشایی اولیه بازگردد) و هنگامی که مشاغل باز گردند، درآمد، اعتماد به نفس و هزینهها احیا میشوند. ۱۰ میلیون شغل دیگر در صنایعی مانند تجارت الکترونیک و آموزش که به دلیل مقررات نظارتی در سال ۲۰۲۱ کم شد، در ماههای اخیر با لحن ملایمتری از سوی دولت مواجه شدهاند که این امر ممکن است باعث شود برخی از آنها با احیای اقتصاد، استخدام را از سر بگیرند.

چین در دام نقدینگی؟

با این حال عدهای دیگر از اقتصاددانان چندان خوشبین نیستند و بیان میکنند که سیاستهای پولی انبساطی، چندان کارساز نخواهد بود. اکنون که دو مورد از بزرگترین وامگیرندگان اقتصاد (توسعه دهندگان املاک و دولت های محلی) به دلیل بدهی دچار مشکل شدهاند، تقاضا برای وام نسبت به نرخ بهره حساس نیست و مقامات، بیشتر به خاطر ترس از برکناری، نرخ بهره را کاهش دادند تا امید به بهبودی شرایط. شاید حق با آنها باشد اما عجیب است که فرض کنیم تسهیلات پولی قبل از اینکه واقعاً امتحان شوند، کارساز نخواهند بود. تقاضای وام تنها کانالی نیست که میتواند اقتصاد را احیا کند. اگر نرخ سیاستی بانک مرکزی دو واحد درصد کاهش یابد، میتواند پرداختهای بهره چین را ۷.۱ تریلیون یوان کاهش دهد، ارزش بازار سهام را ۱۳.۶ تریلیون یوان افزایش داده و قیمت مسکن را بالا ببرد و اعتماد مالکان را تقویت کند.

استفاده از مشوقهای مالی؟

اگر انبساط پولی کارساز نباشد، دولت باید محرکهای مالی را بررسی کند. سال گذشته برخی نهادهای تحت حمایت دولت، هزینههای سرمایهگذاری خود را برای حمایت از رشد اقتصادی افزایش دادند. با این حال، بسیاری از آنها در تنگنای نقدینگی باقی ماندهاند. طبق بررسی اخیر از این نهادها، تنها ۵۶۷ مورد از ۲۸۹۰ نهاد، پول نقد کافی برای پرداخت بدهیهای کوتاهمدت خود داشتند. در دو شهر، لانژو، و گویلین، پرداختهای بهره این نهادها به بیش از ۱۰۰ درصد ظرفیت مالی شهر افزایش یافته است. بنابراین اگر اقتصاد به فشار مالی قویتری نیاز دارد، خود دولت مرکزی باید آن را مهندسی کند. در اصل، این محرک میتواند شامل هزینههای بیشتر برای حقوق بازنشستگی و همچنین مشوقهایی برای مصرفکنندگان باشد(مانند معافیتهای مالیاتی خودروهای برقی که به افزایش فروش خودرو کمک کرده است). دولت همچنین میتواند کوپنهایی را از نوعی که در برخی از شهرهای استان «ژجیانگ» در روزهای اولیه همهگیری بود، از طریق کیفپولهای الکترونیکی توزیع کند که برای مثال، اگر دارنده کوپن در عرض یک هفته حداقل ۲۱۰ یوان خرج کند، ۷۰ یوان از یک وعده غذایی رستوران حذف میشود. این کوپن ها، هر چند کوچک بوده اما عملکرد خوبی داشتند چرا که برای هر ۱ یوان پول عمومی، بیش از ۳ یوان از جیب خود خرج کردند.

متأسفانه، به نظر میرسد مقامات مالی چین همچنان چنین کمک هایی را بیهوده میدانند و اگر قرار باشد دولت مخارج خود را افزایش داده یا وام دهد، میخواهد دارایی بادوام ایجاد کند که دردسرهایی را به همراه دارد. بنابراین، در عمل، هرگونه محرک مالی احتمالاً مستلزم سرمایهگذاری بیشتر در زیرساختهای سبز، حملونقل بین شهری و سایر داراییهای عمومی مورد علاقه در برنامه پنج ساله چین است که پاسخی کاملاً غیرمعمول به سال شگفتانگیز چین خواهد بود.

تبادل نظر