فردای اقتصاد: ناترازی ساختاری صندوقهای بازنشستگی در کنار روند افزایش سن جمعیت هشدار بحران بزرگی در آینده را به صدا درآورده است. هر چند بخشی از این مشکلات از طریق اصلاحات پارامتریک در سن بازنشستگی، افزایش سالهای مبنا، کاهش نرخ تعلقپذیری و مانند آنها کاهش مییابند، اما عمق ناترازی پیشبینیشده با این راهکارها پر نمیشود و نیاز مبرمی به اصلاحات ساختاری در صندوقها وجود دارد. با این حال در واقعیت سیاستگذاران از پس اصلاحات جزئی پارامتریک هم برنیامدهاند و به نظر میرسد پیشگیری از بحران به ترکیبی از اعتماد عمومی و راهبرد کلان دولت نیازمند است.

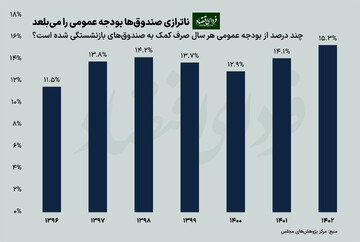

برای بررسی وضعیت مالی صندوقهای بازنشستگی، ابتدا باید بدانیم ساختار درآمد و هزینه آنها چطور است. در غالب صندوقهای بازنشستگی ایران، ازجمله سازمان تأمین اجتماعی، تأمین مالی صندوق از روش توازن درآمد-هزینه تبعیت میکند؛ بدین معنا که مستمریهای جاری با استفاده از حق بیمههای پرداختی شاغلان فعلی تأمین مالی شده و مبالغ مازاد سرمایهگذاری میشود. با وجود تورم دو رقمی مزمن در کشور و بازده سرمایهگذاریهای پایین صندوقهای بازنشستگی در کنار رشد روزافزون مصارف صندوق، شاهد روند نزولی منابع مازاد صندوقها هستیم. در کنار این وضعیت مالی، روند پیری جمعیت ایران باعث شده چشمانداز زیاندهی صندوقهای بازنشستگی پیش رو قرار گیرد. در کنار اینها، انواع دخالتهای دولت در مدیریت صندوقها و بعضاً استفاده از منابع مازاد آنها به عمق بحران آنها افزوده است.

در چنین شرایطی، اصلاحات مختلفی برای صندوقهای بازنشستگی پیشنهاد میشوند. برخی از این تغییرات که به اصلاحات سنجهای/پارامتریک معروفاند با متوازنسازی جریان ورودی و خروجی صندوقها، ساختار مالی آنها را بهبود میبخشند. این اصلاحات درون سیستمی مانند تغییر نرخ مشارکت (حق بیمههای پرداختی)، تغییر نحوه محاسبه مزایای پرداختی و افزایش سن بازنشستگی قانونی، بر پایداری صندوقها افزوده و تداوم فعالیتها را ممکن می سازند.

مرکز پژوهشها برای بررسی آثار این تغییرات، صندوق تأمین اجتماعی را به عنوان بزرگترین صندوق بازنشستگی در ایران بررسی کرده است. اگر قواعد صندوق به شکل فعلی بماند، تا سال ۱۴۷۴ کسری آن به تنهایی به اندازه ۵۳٫۶ درصد تولید ناخالص داخلی ایران خواهد شد.

چه فاکتورهایی روی مستمری بازنشستگی مؤثر است؟

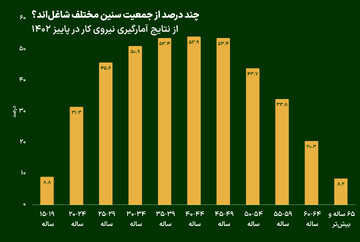

مستمری در نظام بازنشستگی ایران از سه عامل تعداد سال اشتغال، نرخ تعلقپذیری و میانگین حقوق و مزایای دوران اشتغال تأثیر میگیرد. طبق گزارش بازوی پژوهشی مجلس، اگرچه سن بازنشستگی در ایران ۶۰ سال برای مردان و ۵۵ سال برای زنان تعیین شده است اما وجود قوانین متعدد بستر الزام برای بازنشستگی پیش از سن قانونی بازنشستگی کشور را فراهم کرده است. بنابراین عامل اول در ایران به طور میانگین کمتر از مقدار لازم است و در نتیجه به کاهش جریان ورودی و افزایش جریان خروجی صندوقها منجر میشود.

نرخ تعلق پذیری یا نرخ انباشت فاکتور دوم در فرمول مستمری است. این نرخ نشان میدهد به ازا ی هرسال اشتغال چند درصد مستمری به فرد تعلق میگیرد . در ایران به این فاکتور ضریب سنوات نیز گفته میشود که برابر ۳.۳ درصد (یک سیام) است. این نرخ بدان معناست که در صورت اشتغال و درنتیجه پرداخت حق بیمه ۳۰ ساله، فرد می تواند از ۱۰۰ درصد مزایای بازنشستگی بهرهمند شود. طبق گزارش، نرخ تعلقپذیری ایران در مقایسه با سایر کشورها بسیار بالاست به گونهای که کشورها برای ارائه بستههای ویژه بازنشستگی به گروههای خاصی از جامعه خود -برای مثال شاغلان مشاغل سخت و زیانآور- از نرخی نزدیک به یک سیام استفاده میکنند. همچنین عموماً کشورها برای تعدیل نابرابریهای حاکم در بازار نیروی کار از نرخ تعلقپذیری متغیر برای افراد با سطوح درآمدی مختلف استفاده میکنند تا مانع از انتقال نابرابریهای بازار کار به بازار مستمری شوند. به هر صورت مشخص میشود که در این مورد هم صندوقهای بازنشستگی در ایران به نسبت میتوانند ناترازی بیشتری بین درآمد و هزینه خود ایجاد کنند.

فاکتور سوم در تعیین میزان مستمری بازنشستگی میانگین حقوق و مزایا مشمول کسر حق بیمه یا کسور بازنشستگی است. در ایران حقوق بازنشستگی برمبنای معدل حقوق سالهای آخر (۲ یا ۵ سال) محاسبه میشود. درنتیجه به سبب آن که دستمزد و درآمد افراد با افزایش سابقه کار افزایش مییابد، مبنا قرار دادن سالهای پایانی خدمت سبب افزایش میزان مستمری میشود. از این رو برخی کشورها مانند بریتانیا، ترکیه، لهستان و ژاپن برای کاهش تعهدات خود به جای دستمزد سالهای پایانی، میانگین کل سالهای اشتغال را مبنای محاسبه قرار دادهاند. احتمالاً در ایران یکی از موانع مهم افزایش سالهای مبنای محاسبه میانگین دستمزد، تورم مزمن و بالای کشور است که عملاً اختلاف اسمی دستمزدها طی سالها را بسیار زیاد میکند. با این حال تعدیل با نرخ تورم میتواند این مشکل را تا حدی حل کند.

فرصت سوخته صندوقها در ایران

پژوهش به فرصتسوزی نظام بازنشستگی ایران در دهه شصت و هفتاد اشاره میکند. نکته مهمی که وجود دارد این است که در روش توازن درآمد-هزینه درآمدهای ناشی از حق بیمه در سالهای ابتدایی بیشتر از مصارف بوده و درنتیجه ذخایر انباشته و وجوه قابل سرمایهگذاری افزایش مییابد. ازاین رو سالهای ابتدایی بهترین فرصت برای سرمایهگذاری و حفظ آن برای سالهای آتی و به ویژه پایانی صندوق است. متأسفانه تا سال ۱۳۷۸ یعنی مغتنمترین فرصتهای صندوق تأمین اجتماعی برای سرمایهگذاری، منطبق با نرخ بازده سرمایهگذاری گزارش شده سازمان تأمین اجتماعی در مقایسه با تورم، نرخ بازده حقیقی سرمایهگذاریهای سازمان تأمین اجتماعی منفی بوده و حتی از ارزش ذخایر کاسته شده است.

به گفته گزارش، از دست رفتن فرصت در سالهای طلایی صندوق سبب شده در حال حاضر حتی با مثبت شدن بازده واقعی سرمایهگذاریها به دلیل ورود صندوق به چرخههای کهنسالی عمر و نیاز مبرم به منابع با نقدشوندگی بالا، ذخایر انباشتهای برای مقاصد سرمایهگذاری وجود نداشته باشد.

اصلاحات پارامتریک کافی نیستند

با توجه به پیشبینیها از رشد جمعیت گروههای سنی مختلف و وضعیت جاری صندوق تأمین اجتماعی، کسری این صندوق به تدریج آنقدر بزرگ میشود که نیمی از کل تولید کشور را خواهد بلعید. این کسری میتواند به روشهای مختلفی روی کل جامعه اثر بگذارد؛ محتملترین روش در صورت تداوم سیاستهای موجود، جبران آن در بودجه دولت و تبدیل آن به بخشی از کسری بودجه دولت و در نتیجه رشد نقدینگی در پی آن خواهد بود. به بیان دیگر، این کسری میتواند به تورمهای بسیار بزرگی تبدیل شود. نمودار بالا نشان میدهد که انواع اصلاحات پارامتریک شامل پنج سناریوی افزایش سن بازنشستگی، افزایش سالهای مبنا، کاهش نرخ تعلقپذیری، افزایش نرخ حق بیمه، افزایش بازده سرمایهگذاری و نهایتاً سناریوی تداوم وضعیت جاری هر کدام چقدر زیان نصیب صندوق خواهند کرد. با وجود آن که این اصلاحات شیب سقوط منحنی را کاستهاند، اما همچنان عمق زیان زیاد است.

از این برآورد میتوان این نتیجه را گرفت که اصلاحات پارامتریک برای اوضاع وخیم صندوقهای بازنشستگی ایران اصلاً کافی نیستند. شاید این اصلاحات برای کشورهای توسعهیافته که صرفاً با شیبی از افزایش سن روبهرو هستند و نه مشکلات ساختاری، این اصلاحات کافی باشند اما برای ایران به تغییرات بزرگتری هم نیاز است. هر چند که به هر صورت این اصلاحات هم باید در ترکیب با هم انجام شوند. همانطور که گزارش هم میگوید، «سطوح کسری و بحران سیستم بازنشستگی صندوق تأمین اجتماعی به گونهای است که اصلاحات پارامتریک صرف توانایی حل بحران مالی صندوق را ندارد. ازاین رو در کنار اصلاحات پارامتریک که در کوتاهمدت میتواند از سرعت تشدید کسری صندوق جلوگیری کند، به اصلاحات ساختاری برای ایجاد ثبات بلندمدت در این صندوق به شدت احساس نیاز میشود. حل مسائل انباشته صندوقهای بازنشستگی و اجرای مجموعه اصلاحات هدفمند و مؤثر با رعایت اصل کفایت مستمری، مستلزم تأمین بستری مناسب برای استقرار نهاد تنظیمگر مقررات در این بخش است».

خبر بد این است که فعلاً سیاستگذاران در سالهای گذشته نتوانستهاند حتی یکی از این پارامترها را به شیوه مؤثری تغییر دهند، چه برسد به این که بتوانند به سمت اصلاحات عمیقتر حرکت کنند. به نظر میرسد حل بحران صندوقهای بازنشستگی که مانند یک گلوله برف مدام بزرگتر و خطرناکتر میشود، نیازمند راهبرد مشخص در تصمیمگیری و ایجاد اعتماد عمومی و سرمایه اجتماعی است.

تبادل نظر