فردای اقتصاد: روز گذشته نمایندگان مجلس با کلیات لایحه بودجه ۱۴۰۳ کل کشور مخالفت کردند. یکی از انتقادات مطرح شده به این لایحه افزایش ۳۵ درصدی اوراق نسبت به سال گذشته است. حاجیدلیگانی، عضو کمیسیون تلفیق لایحه بودجه گفت که پیشبینی فروش ۳۲۰ همت اوراق در لایحه بودجه ۱۴۰۳ کشور را بدهکار میکند و به اعتقاد صباغیان، نماینده مردم بافق در مجلس انتشار اوراق به معنای کشیدن چک و آینده فروشی است.

از سال ۹۷ و پس از خروج آمریکا از برجام، انتشار اوراق مالی دولتی در دستور کار دولت قرار گرفت و این اقدام توانست بخش مهمی از کسری بودجه سالهای ۹۸ و ۹۹ را جبران کند.

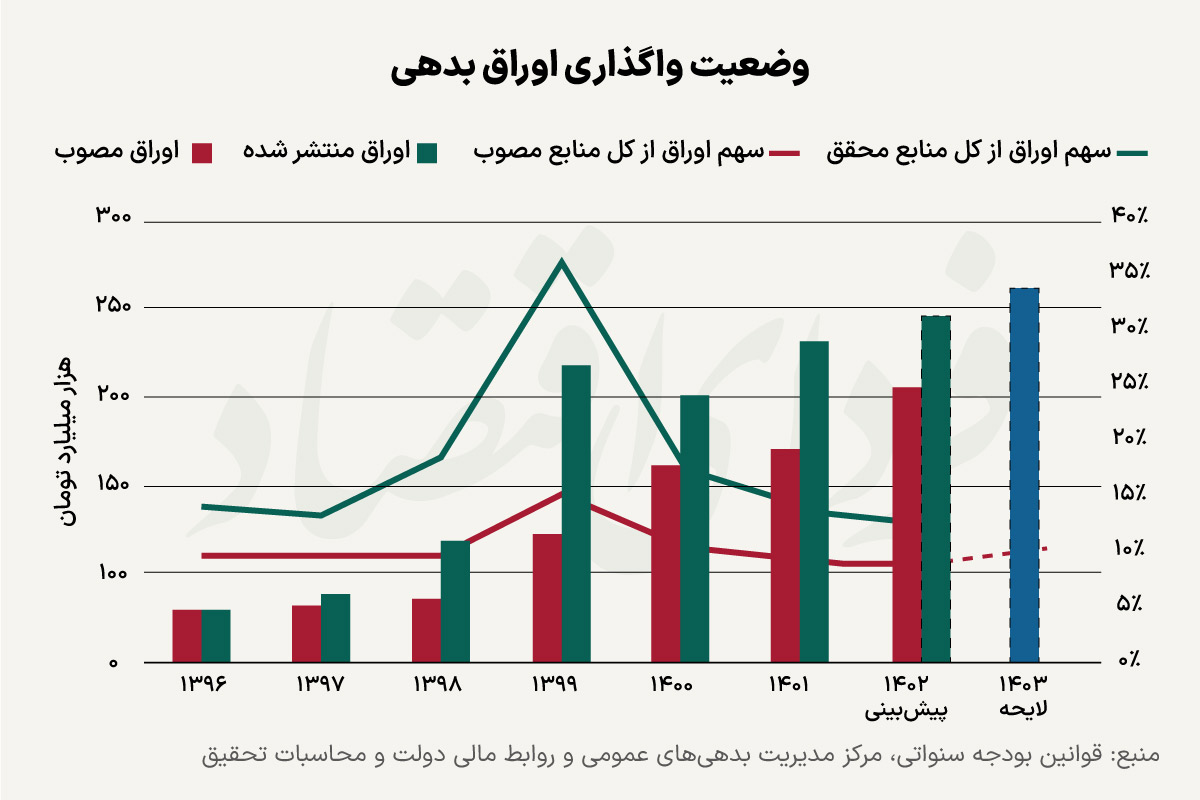

همانطور که در نمودار فوق نشان داده شده، خالص انتشار اوراق بدهی (میزان انتشار اوراق منهای بازپرداخت قبلیها) در سال ۱۳۹۹ در بالاترین سطح و کمی بیش از ۱۶۰ هزار میلیارد تومان و بیش از ۲۵درصد منابع مصوب بودجه عمومی بوده است. این درحالی است که پس از سال ۹۹، این میزان به تدریج کاهش یافته تا اینکه بر اساس پیشبینیها در سال جاری به ۴۰ هزار میلیارد تومان و کمی بیش از ۵ درصد منابع مصوب بودجه عمومی و در لایحه بودجه ۱۴۰۳، به حدود ۲۰ هزار میلیارد تومان و حدود ۱ درصد منابع مصوب بودجه عمومی خواهد رسید.

مرکز پژوهشهای مجلس ضمن اشاره به اینکه «خالص انتشار اوراق در لایحه ۱۴۰۳ معادل کمتر از ۱ درصد از منابع بودجه عمومی است»، تحلیل کرده «بنظر میرسد دولت بنا ندارد از محل اوراق، قرض جدید قابل توجهی ایجاد نماید. تلاش در جهت کاهش استقراض و ایجاد بدهی در سالهای آینده به صورت کلی مطلوب است اما در شرایطی که به علت کسری بودجه دولتها ناگزیر از استقراض هستند، بهترین شیوه استقراض نوعی از استقراض است که اولا تعهدآور باشد و دولتها خود را به بازپرداخت آن ملزم بدانند. ثانیا شفاف و روشن باشد؛ بدین معنی که آحاد اقتصادی از مبلغ، نحوه بهروزرسانی و سایر ویژگیهای بدهی آگاه باشند. بدهیهای سیال یا اوراق حائز این ویژگیها هستند؛ درحالیکه سایر انواع استقراض مانند استقراض از صندوق توسعه به این صورت نیست.»

بنابراین اگرچه افزایش ۳۵ درصدی اوراق نسبت به سال گذشته یکی از دلایل مخالفت برخی از نمایندگان مجلس با لایحه بودجه ۱۴۰۳ بود، اما مرکز پژوهشهای مجلس با توجه به «کاهش خالص انتشار اوراق» هشدار داده است در شرایطی که سایر مجاری ایجاد بدهی مانند استقراض از صندوق توسعه یا استقراض غیرمستقیم از بانک مرکزی مسدود نشده و به علت مضیقه منابع دولتها ناگزیر از استقراض هستند، کاهش انتشار اوراق مالی موجب کاهش استقراض نمیشود و صرفا بدهیهای غیرشفاف و غیر سیال جایگزین بدهی اوراق میگردد.

نمودار بعدی نیز نشان میدهد سهم اوراق از کل منابع مصوب دولت در سال ۱۴۰۳ در مقایسه با سال جاری حتی کمتر هم پیشبینی شده است.

مرکز پژوهشهای مجلس در رابطه با نمودار فوق به سه نکته اشاره کرده است؛ اولا مقایسه سهم اوراق در حالت مصوب و عملکرد نشان میدهد که ارقام مصوب در ابتدای سال، در نهایت تغییرات قابل ملاحظهای مییابد و سهم اوراق بدهی در منابع بودجه افزایش مییابد. ثانیا، سهم اوراق از کل منابع محققشده بیانگر این مطلب است که علیرغم افزایش اسمی میزان اوراق منتشره، در مقایسه با منابع بودجه عمومی انتشار اوراق از سال ۱۳۹۹ روند کاهشی داشته است. ثالثا این نمودار صرفا وضعیت انتشار اوراق را نشان میدهد و با مشاهده آن نمیتوان در مورد کلیت استقراض نتیجهگیری نمود. ممکن است در برخی از سالها انتشار اوراق کاهش یافته و در عوض استفاده از منابع صندوق توسعه ملی افزایش یافته باشد.

تبادل نظر