فردای اقتصاد: در خاطرات سال ۶۱ هاشمی رفسنجانی آمده «دکتر نوربخش رئیس بانک مرکزی آمد و گفت بعد از اظهارات امام، بعضی از مشتریهای بانکها بهره نمیدهند. وی نگران بود اگر بهره ندهند و دادگاه به استناد بیانات امام اقدامی نکند، بحران پیش خواهد آمد.» این خاطره نشان میدهد چالش نرخ بهره در اقتصاد ایران سابقه زیادی دارد و اگر بخواهیم واقعبین باشیم هنوز هم این چالش وجود دارد. نمونه متاخر این چالش را در مساله افزایش نرخ سود بین بانکی و تصویب قانون جدید بانک مرکزی مشاهده کردیم که به خودی خود هنوز مسائلی باز هستند. اما سوالی که وجود دارد آن است که دادهها در مورد نرخ بهره چه چیزی میگویند؟

چرا خرید کالا در اقتصاد ایران یک گزینه سرمایهگذاری جذاب است؟

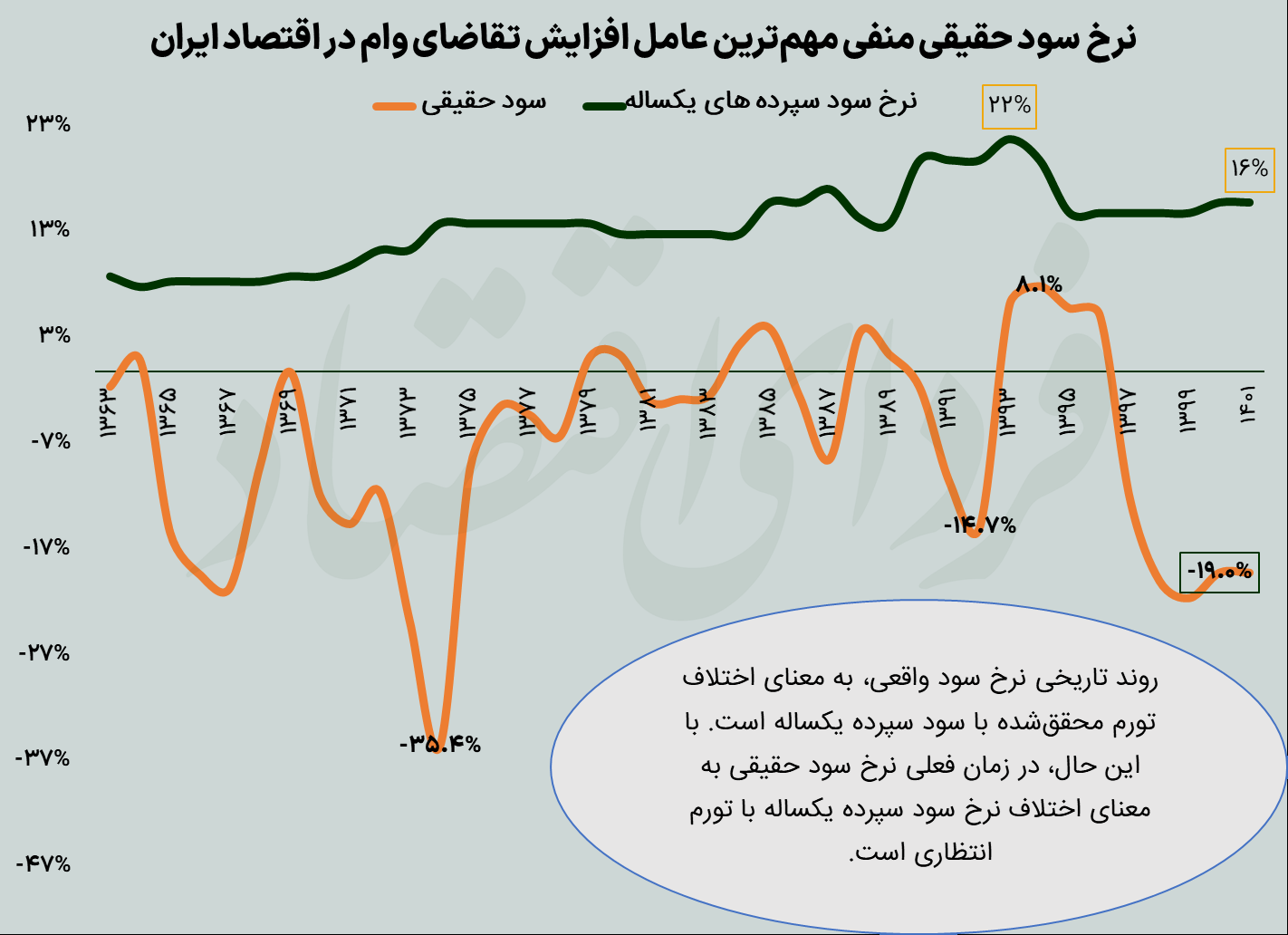

در نمودار زیر نرخ بهره حقیقی (اختلاف نرخ سود سپرده یکساله و نرخ تورم سالانه) را از سال ۱۳۶۳ تا سال ۱۴۰۱ مشاهده میکنیم. نرخ بهره حقیقی در تعریف اصلی خود هزینه فرصت نگهداری پول را برای افراد نشان میدهد به نحوی که اگر این نرخ منفی باشد با نگهداری وجوه به صورت سپرده به صورت واقعی ضرر خواهند کرد. در چنین شرایطی انگیزه پسانداز برای افراد وجود ندارد و تمایل به خرید و فروش و مصرف مداوم کالاها پیدا میکنند. با این حال نرخ بهره حقیقی برای اکنون اقتصاد به معنای اختلاف نرخ سود سپرده یکساله و تورم انتظاری سال آینده است و به همین دلیل سال ۱۴۰۱ را با فرض تورم ۳۵ درصدی (اختلاف قیمتها در اسفند ۱۴۰۱ با اسفند ۱۴۰۰) برآورد کردهایم. مشاهده میکنیم این متغیر اساسی در اکثر دورههای اقتصاد ایران منفی بوده و تنها در دورههای محدودی مثبت شده است. این واقعیت پیامدهای مهمی داشته که پیش از ذکر پیامدها بد نیست از جهت دیگری به این موضوع بپردازیم.

چرا عموم افراد مخالف سرمایهگذاری در بانکها هستند؟

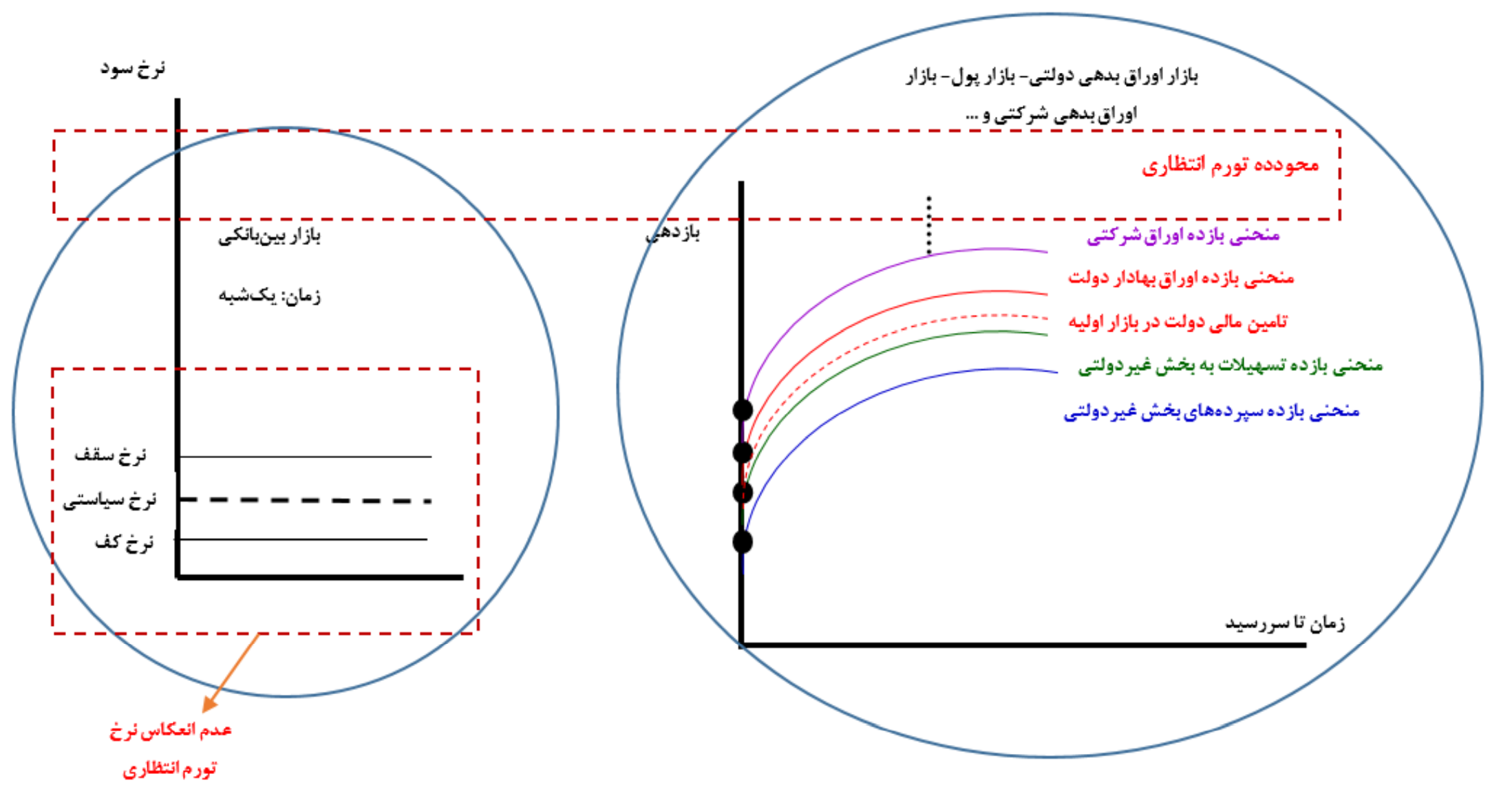

همانطور که میدانیم در بیشتر کشورهای دنیا نرخ بهره اوراق بدهی دولتی به عنوان کمریسکترین دارایی آن اقتصاد شناخته میشود. این مساله به قدری جدی است که در استانداردهای بانکی ضریب ریسک اوراق بدهی دولتی حتی از داراییهای امنی همچون طلا و ارز نیز کمتر بوده؛ چرا که اوراق بدهی دولتی نقش بسیار مهمتری دارد. در شکل زیر نقش مهم نرخ بهره بدون ریسک را در یک اقتصاد ایران مشاهده میکنیم. در صورتی که نرخ سود بدون ریسک برای سررسیدهای مختلف ایجاد شود، عملا میتوانیم منحنی بازده اوراق بدهی دولتی را داشته باشیم و بر روی آن منحنی بازده سپردهها و تسهیلات را تشکیل دهیم. در چنین شرایطی نرخ سود بدون ریسک یا منحنی بازده اوراق دولتی بالاتر از تورم انتظاری خواهد بود و افراد از خرید اوراق بدهی دولتی یا سپردهگذاری در بانک ضرر نمیکنند؛ اما در اقتصاد ایران کاملا این رابطه برعکس است. با توجه به نرخ بهره حقیقی منفی که در نمودار اول مشاهده کردیم، تورم انتظاری بالاتر از همه منحنیهای نرخ سود (حتی نرخ سود سپرده و تسهیلات) قرار دارد و کمریسکترین منحنی بازده نیز با استفاده از سپردههای بخش غیردولتی بدست خواهد آمد که این واقعیت پیامدهای جالب توجهی دارد.

دولت در سر صف تقاضای وام

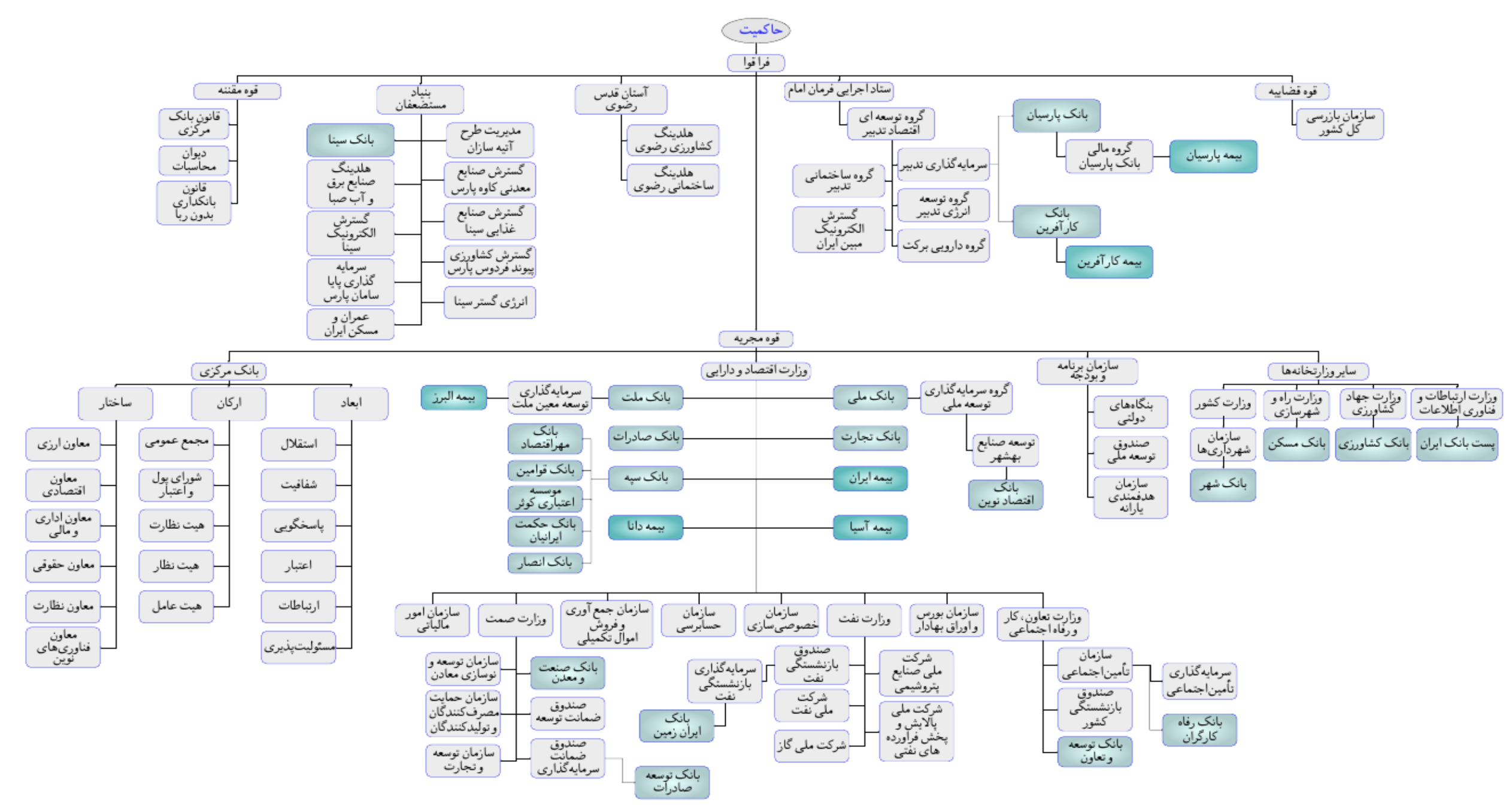

اولین نتیجه کمتر بودن نرخ سود سپرده و تسهیلات نسبت به تورم انتظاری آن است که صف تقاضای وام ایجاد میشود و پسانداز به وسیله شبکه بانکی به حداقل خود میرسد و افراد منطق ضعیفتری برای پسانداز کردن دارند و بیشتر میل به مصرف پیدا خواهند کرد. در چنین شرایطی عموما نرخ موثر وامدهی بانکها به بنگاهها کمتر از تورم است و به همین دلیل برای اخذ وام از بانک همیشه صف وجود دارد و این بانک است که برای وام دادن دنبال وثایق مطمان است. این مساله برای خانوارها نیز وجود دارد و در حالی که وامگیری به عنوان یک عامل هموارکننده مصرف دارای کارکرد مثبت است، عملا در اقتصاد ایران جایگاهی ندارد چرا که همیشه برای وام صف وجود دارد. نکته جالب توجه آن است که در سر صف تقاضای وام خود دولت نشسته است که به دلیل کمتر بودن نرخ سود تسهیلات نسبت به تورم جامعه همیشه بزرگترین تقاضاکننده وام بوده و چنانکه در نمودار زیر نیز مشاهده میکنیم بزرگترین نهادهای مالی کشور عملا تحت مدیریت نهادهای عمومی و دولتی قرار دارند. مشاهده ساختار وامهای خرد در طرح «هزینه و درآمد خانوار» نیز نشان میدهد که کارمند دولت بودن نقش بسیار مهمی در اخذ وام دارد. اما بانکها در چنین شرایطی چگونه رفتار کردند؟

پیامدهای سرکوب مالی در اقتصاد ایران

وقتی به توزیع تسهیلات بانکی داده شده به بنگاههای بورسی توجه میکنیم، متوجه میشویم که بیشتر تسهیلات اعطایی به شرکتهای مسن و بزرگ مقیاس داده شده است که از نظر وثایق مطمئن مشکلدار نیستند. یعنی به دلیل وجود شرایط عدم تقارن اطلاعات، این بانک است که جانب احتیاط را رعایت میکند و تنها در ازای وثایق مطمئن اعطای تسهیلات اعطا میکند.

از طرفی برخی تحقیقات نشان دادهاند با مطالعه نحوه وامدهی بانکها به بنگاهها مشخص میشود که عمده وامهای اعطایی در سیستم بانکی به بنگاههای در مالکیت خود بانک بوده است و این مساله فراتر از خصوصی یا دولتی بودن بانکها است. برعکس این رابطه نیز وجود دارد و ما در کشور بنگاههایی داریم که با توجه به نیاز شدید به منابع مالی به سمت تشکیل بانک رفتهاند و از محل تشکیل بانک توانستهاند نیاز به منابع مالی خود را تامین کنند. بانک زدن در اقتصاد ایران لزوما به معنای دزدی از بانک نیست بلکه در مواردی به معنای تاسیس یک بانک و استفاده از عواید آن برای یک بنگاه اقتصادی بزرگ است. اما غیر از دو پاسخ بالا، کل شبکه بانکی پاسخ دیگری نیز به این واقعیت (سرکوب مالی) دادهاند.

بانکها چگونه ملاک شدند؟

حجم فزاینده تقاضای تسهیلات از سمت دولت (تسهیلات تکلیفی بالا) و بدهیهای بازپرداخت نشده دولت و کلیات حکمرانی اقتصادی منطقا باید بانکها را به سمتی میبرد که منابع خود را در جایی غیر از واسطهگری هزینه کنند و یکی از جذابترین بخشهای مسکن بود. رشد اقتصادی مناسب و افزایش کمی تقاضای وام، ورود بازیگران بخش خصوصی به شبکه بانکی و نهایتا رونق درآمدهای نفتی و متورم شدن بخش مسکن باعث شده بود که املاک و مستغلات نقش دارایی امن را بازی کند و تا حدی تقاضا برای این دارایی امن افزایش یابد که موسسات اعتباری غیرمجاز نیز بیشترین دارایی خود را بر همین اساس بنا کنند.

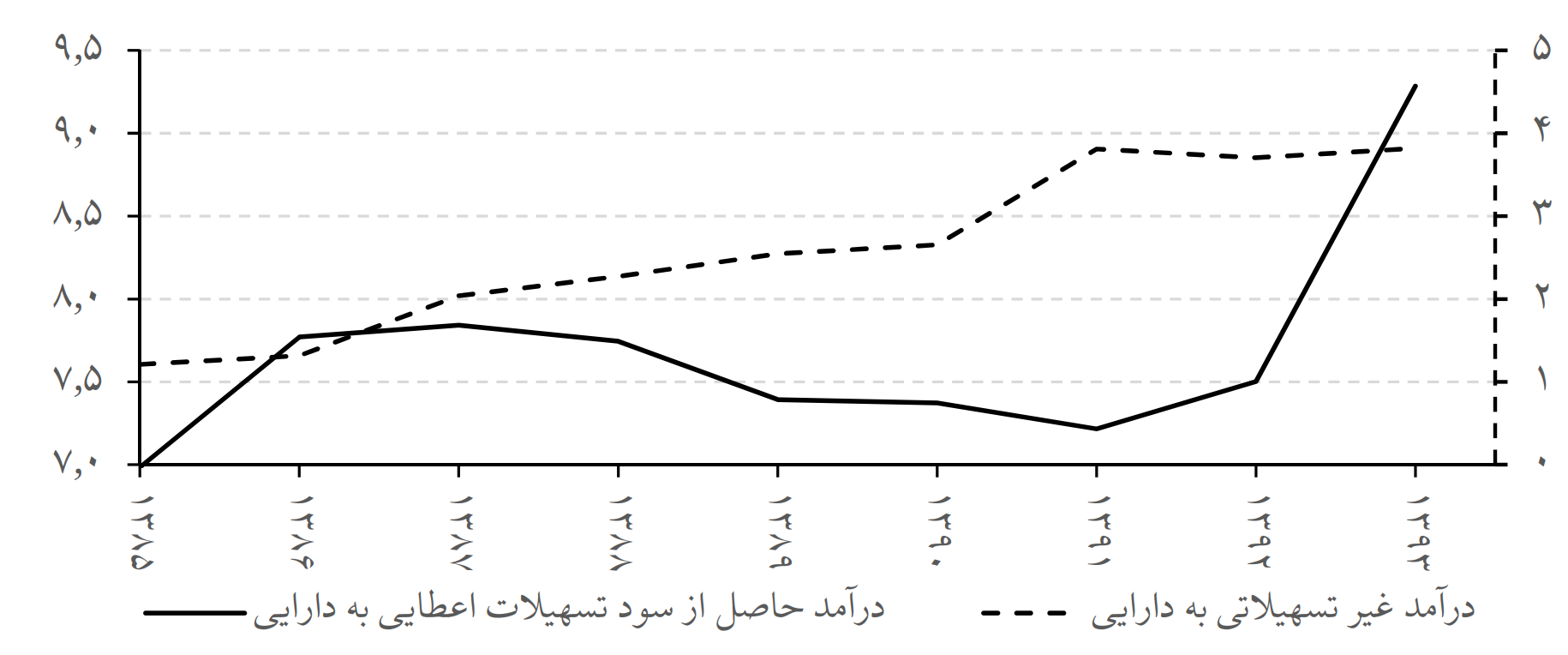

بانکها به تدریج به سمت املاک و مستغلات رفتند و میزان وامدهی آنها به بخش مذکور نیز افزایش یافت. رونق نسبی مسکن در آن ایام باعث شد که ترکیب درآمد شبکه بانکی نیز عوض شود و چنانکه در نمودار زیر مشاهده میکنیم، درآمد غیرتسهیلاتی تا اوایل دهه رشد شدیدی پیدا کند و حتی ضرر بانکهای خصوصی و خصوصیشده در بخش تسهیلاتی را نیز جبران کند. این وضعیت ادامه یافت تا آنجا که به تدریج رکود بخش مسکن فرا رسید و در حالی که بخش مسکونی با اضافه عرضه مواجه شده بود، با توسعه بخش تجاری و مسکنهای بزرگمقیاس توسط برخی بانکها ریسک سیستماتیک شبکه بانکی افزایش یابد و در شرایط رشد بهره حقیقی مثبت و غیاب مقام ناظر، زیان عملیاتی بانکها با خلق درونزای نقدینگی و از سمت بدهی پر شود. واقعیت عجیبی که طی سالهای اخیر با آن مواجه بودیم به نحوی که همزمان با رشد شدید نقدینگی هنوز بخشهای متفاوت کشور مشکل تامین مالی دارند، چرا که توان وامدهی بانکها به شدت محدود شده بود. سیاستگذار اگر چه همچنان نرخ سود سپرده و تسهیلات را سرکوب کرده بود؛ اما بازارهای مختلف نرخهای بسیار بالاتری داشتند که هماکنون نیز تقریبا با آن مواجه هستیم.

نرخ سود واقعی در بازارهای ایران

هر چند که بانکها به واسطه قیمتگذاری دستوری نرخ وام و همچنین نرخ سود بین بانکی پایین، نرخ بهره تعیینشده و مشخصی را برای وامهای خود دارند، اما دلیلی وجود ندارد در بازارهای گوناگون استقراض و خرید قسطی با چنین نرخهایی تعیین شود. مثلاً در شرایطی که تورم عمومی برابر با پنجاه درصد است، قطعاً هیچ فروشندهی قسطی خودرو تن به نرخ سود ۱۸ درصدی نمیدهد. برخی بررسیها در بازار خودرو نشان میدهد تعادل عرضه و تقاضا نرخهایی بالاتر از پنجاه درصد سالانه را هم برای سود مؤثر خرید قسطی رقم زدهاند.

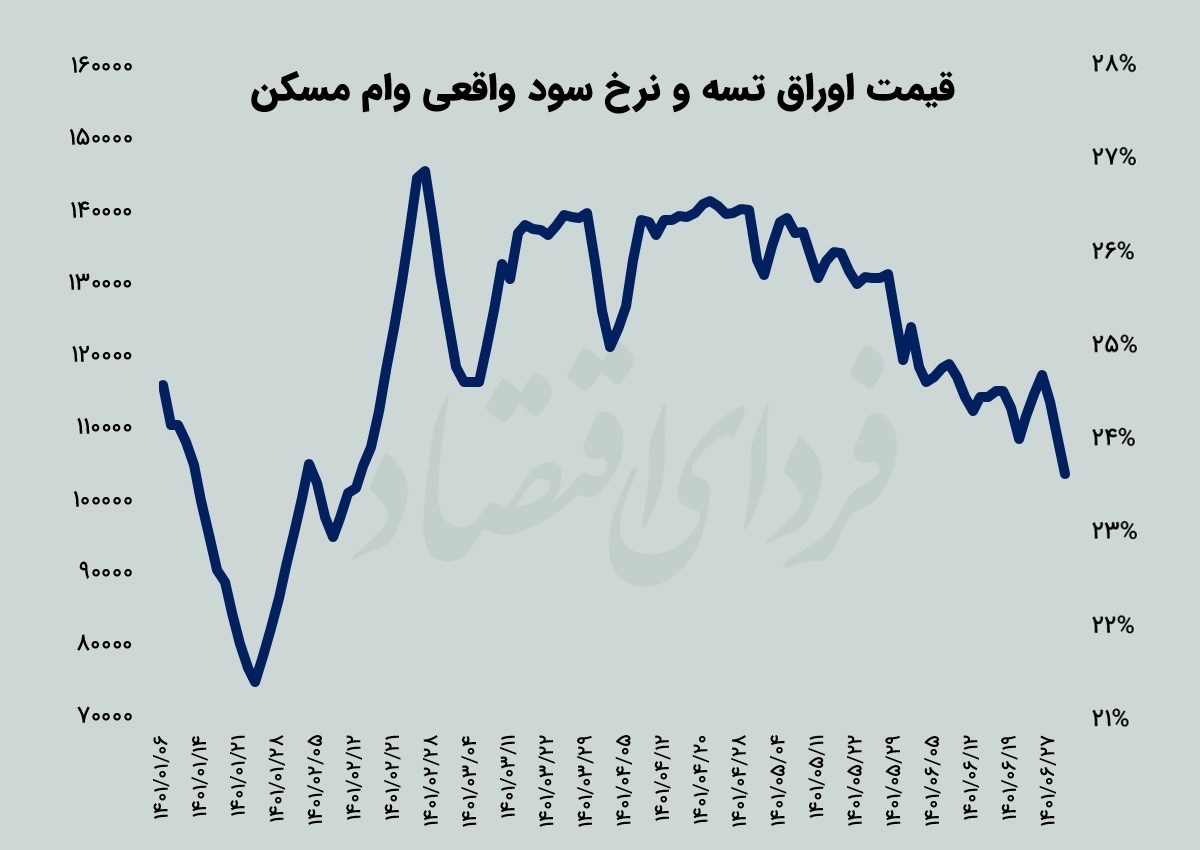

بازار مسکن از معدود بازارهایی است که نرخ سود واقعی استقراض در آن را میتوان به صورت رسمیتر مشاهده کرد. اوراق گواهی حق تقدم مسکن در بازار فروخته میشود و خریداران به کمک آن میتوانند اقدام به دریافت وام مسکن (حداکثر ۴۸۰ میلیون تومان وام خرید مسکن و جعاله در تهران) کنند. نرخ سود واقعی این بازار از قیمت این اوراق مشخص میشود. مثلاً اگر قیمت اوراق طوری باشد که مجموعاً ۱۰۰ میلیون تومان برای دریافت وام ۴۸۰ تومانی نیاز شود، عملاً افراد به طور خاص ۳۸۰ میلیون تومان وام مسکن دریافت میکنند، در حالی که اقساط تعیینشده (با توجه به نرخ دستوری اسمی ۱۷.۵ درصدی) وام ۴۸۰ میلیونی را پرداخت خواهند کرد. نمودار زیر تغییرات این نرخ را نمایش میدهد که از ابتدای ۱۴۰۱، از ۲۱ تا ۲۷ درصد در نوسان بوده است. نکتهای که وجود دارد این است که اگر فرض کنیم نرخ مؤثر سود در این بازار، همان نرخ سودی باشد که تعادل بازار مسکن تعیین میکند، در این میان این بانک نیست که چنین سودهایی دریافت میکند بلکه سود به جیب واسطهها خواهد رفت. بانک همان نرخ دستوری را دریافت میکند که در شرایطی مثل شرایط فعلی برایش بسیار زیانآور است.

از نرخ سود در خردهفروشی اقساطی هم میتوان شواهدی از نرخ سود بازاری در مصارف شخصی مشاهده کرد. برای مثال جدول زیر نشان میدهد نرخ سود مؤثر در این حوزه از ۳۰ تا ۸۰ درصد متغیر است. با توجه به تورم پرنوسان و نااطمینانی در تورم انتظاری، چنین شکافهای بزرگی در نرخ سود هم میتواند منطقی باشد.

در خلال بررسی این سودها که اکثراً اطلاعاتی غیررسمی از آنها داریم، باید متوجه باشیم که بانکها برای وامهایشان در تمام این حوزهها یک نرخ سود واحد و دستوری دارند. این در حالی است که صرف وام در هر حوزهای نرخ بازدهی و ریسک متفاوتی دارد و احتمال نکول هم برای دریافتکنندگان وامهای گوناگون میتواند متفاوت باشد.

بانکهای ترکیه چگونه سرپا ماندهاند؟

دولت ترکیه در سال اخیر یکی از غیرمتعارفترین سیاستهای پولی دنیا را در پیش گرفت. در حالی که نرخ سود سیاستی در اکثر کشورها برای مقابله با تورم افزایش مییافت، بانک مرکزی ترکیه تحت فشار دولت اقدام به کاهش نرخ سود میکرد. این دخالت سیاسی در سیاستگذاری پولی که به نظر میرسد حتی در آتش تورم بیشتر دمید، به عنوان یک الگوی اشتباه در جهان مورد اشاره قرار گرفت. اما حتی با وجود این اتفاق که نوعی سرکوب مالی بود، در نظام بانکی ترکیه خبری از قیمتگذاری دستوری نرخ وام شبیه آنچه که در ایران میبینیم، نیست. نمودار زیر شاهد این گزاره است.

بر اساس نمودار بالا، نرخ وام بانکهای ترکیه اولاً با نرخ سود سیاستی که به ۱۳ درصد رسیده فاصله زیادی دارند که نشان از آزادی عمل آنها برای تعیین نرخهای سود وامهایشان است. دوماً این بانکها در تصمیمگیری برای سودسازی در کسبوکارشان نرخهای بهره یکسانی برای وام در حوزههای مختلف تعیین نمیکنند. برای نمونه، به طور متوسط نرخ وام شخصی بالاترین است و نرخ وام مسکن کمتر از سایر بخشهاست.

تبادل نظر