فردای اقتصاد: علی صالحآبادی، رئیس کل بانک مرکزی شب گذشته در یک برنامه تلویزیونی نکات مهمی در مورد وضعیت اقتصادی کشور گفت که در بخشی از این گفتگو اشاره مهمی به تغییرات پایه پولی داشته است. او با برشمردن عوامل متعددی که بر رشد پایه پولی تاثیر دارد، به تفکیک وضعیت هر کدام را تا انتهای تیرماه گفته است که مرور کوتاهی بر آن خواهیم داشت.

عامل اصلی بیارزش شدن پول در چند سال اخیر چه بود؟

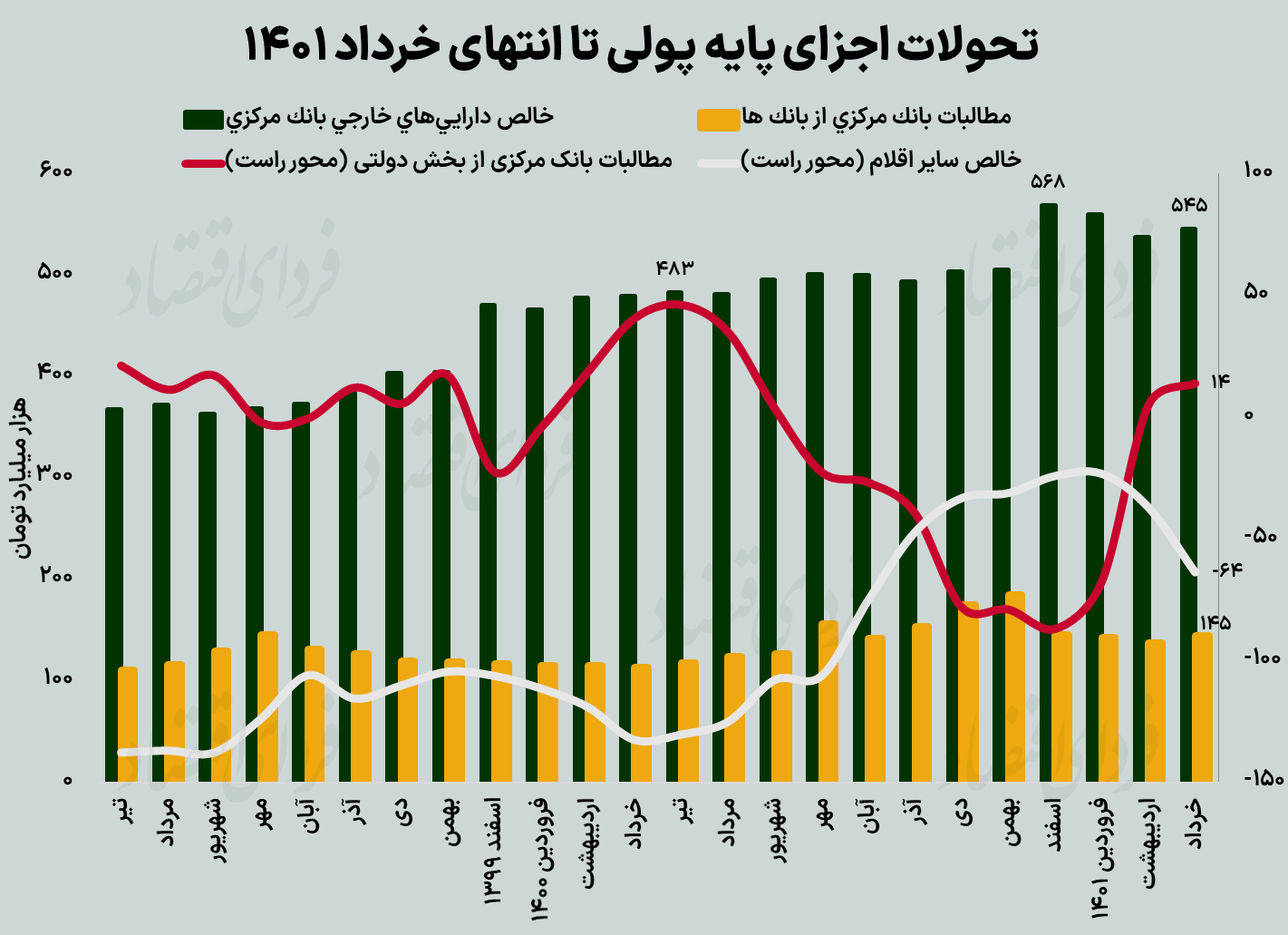

همانطور که میدانیم بخش اصلی تشکیلدهنده پایه پولی کشور خالص داراییهای خارجی است که در این مورد رئیس بانک مرکزی گفته است که «خالص داراییهای خارجی تا پایان تیرماه نسبت به سال گذشته منفی بوده است؛ یعنی هر ارزی که از دولت گرفتهایم به فروش رسیده و ریال آن جمع شده است».

برای درک دقیقتر این موضوع بد نیست به فرآیند ورود درآمدهای نفتی به ترازنامه بانک مرکزی بپردازیم. هنگامی که دولت درآمدهای نفتی خود را به صورت دلاری کسب میکند، با سپردهگذاری این منابع دلاری نزد بانک مرکزی میتواند ریال دریافت کند و به اندازه ریالی که اخذ میکند به دلیل آنکه معادل ریالی منابع ارزی بانک مرکزی افزایش یافته، خالص دارایی بانک مرکزی افزایش مییابد. اما واضح است که این نوع عملیات دقیقا به معنای چاپ پول است؛ چرا که ریال به اقتصاد عرضه شده و از این محل پایه پولی و نقدینگی رشد خواهد کرد.

چرا که دولت منابع ریالی را خرج خواهد کرد و این منابع در بانکهای مختلف در حرکت خواهد بود و بانکها خواهند توانست به دلیل پشتوانه این سپردهها وام و تسهیلات جدید بدهند. به همین دلیل بانک مرکزی باید این منابع دلاری به واردکنندگان بفروشد که از طرف دیگری این منابع ریالی قبض شود و چاپ پولی از این محل اتفاق نیفتد.

دست باز سیاستگذار پولی در فروش دلارهای نفتی

طی دو سه سال گذشته فرآیند دوم عموما به سختی اتفاق میافتاد، چرا که دولت منابع ریالی بسیار زیادی از بانک مرکزی دریافت کرده بود؛ اما به اندازه ریالهایی اعطایی دلار برای عرضه نداشت (به دلایلی از جمله بلوکه شدن منابع دلاری تحت تحریم و کاهش شدید درآمدهای نفتی). اینک رئیس کل بانک مرکزی میگوید کل ریالهای اعطایی به دولت را تا انتهای تیر از بازار جمعآوری کرده است و خالص داراییهای خارجی بانک مرکزی نسبت به سال گذشته کاهش پیدا کرده است. این خبر در مرحله اول خبر مثبتی است و نشان میدهد دسترسی مناسبی به درآمدهای نفتی ایجاد شده است که به هر حال چاپ پول از مسیر فوق را کنترل خواهد کرد. چنان که در نمودار زیر مشاهده میکنیم، خالص داراییهای خارجی بانک مرکزی در انتهای خرداد ۵۴۵ همت (هزار میلیارد تومان) بوده است که نسبت به انتهای اسفند ۱۴۰۰ کاهش حدودا ۲۰ همتی داشته است.

بانک مرکزی با چقدر پول میتواند دلار را سرکوب کند؟

این کاهش نشان میدهد سیاستگذار پولی بخشی از طلبهای ارزی خود از دولت را نیز وصول کرده و آنطور که صالحآبادی گفته انتظار میرود این روند تداوم یابد. طبعا بانک مرکزی میتواند همه این ۵۴۵ همت را با تزریق منابع دلاری کاهش دهد؛ اما واضح است که مهمترین ملاحظه در این مورد تاثیر نسبتا شدید آن بر نرخ ارز و سرکوب احتمالی آن است. برخی دادهها نشان میدهد کل حجم معامله بازار اسکناس حدود ۱۰۰ میلیون دلار در روز است که ۷۰ درصد آن مربوط به بازار فردایی است که در آن معامله صورت نمیگیرد و فقط به اندازه اختلاف نرخ معامله شده با پیشبینی شده معامله صورت میگیرد. در نتیجه بانک مرکزی در صورتی که منابع اسکناس مناسبی داشته باشد و انتظارات تورمی نیز فزاینده نباشد، به راحتی بازار ارز را در کوتاهمدت از ارقام بنیادی خود کمتر نگه دارد و با خرید و فروش مداوم کل میزان پایه پولی گفته شده را هدم کند. اگر چه شواهدی وجود دارد که چنین کاری میتواند مضر باشد؛ اما به هر حال مساله کاهش نرخ دلار دارای ابعاد اقتصاد سیاسی است و همیشه باید این احتمال را در ذهن نگه داشت که چنین فرآیندی سریعا اتفاق بیفتد.

پرداخت یارانه از جیب بانک مرکزی؟

صالحآبادی در بخش دیگری از سخنان خود از کاهش ۳۰ همتی پایه پولی از محل فروش اوراق بدهی دولتی به بانکها گفته است که در نمودار فوق در جزء خالص سایر اقلام نشان داده میشود. موضع انقباضی بانک مرکزی نشان میدهد در تیر ماه ۱۴۰۱، نتیجه مستقیم افزایش خالص بدهی دولت به بانک مرکزی است که در ماههای خرداد و اردیبهشت نیز تکرار شده بود. افزایش بدهی دولت به بانک مرکزی در نیمه سال پیش رو تا حدی اهمیت زیادی پیدا کرده؛ چرا که پرداخت یارانههای نقدی دارای ابعاد پولی بوده و معمولا این منابع از محل سپردههای دولت نزد بانک مرکزی پرداخت خواهد شد که تقریبا معادل با استفاده دولت از تنخواه خود نزد بانک مرکزی است. در نتیجه اگر چه پرداخت یارانه از محل سپردههای دولت نزد بانک مرکزی بوده؛ اما به هر حال واجد اثرات پولی است که لاجرم سیاستگذار پولی مجبور شده با عرضه منابع دلاری و اوراق بدهی بخشی از آن را خنثی کند.

چالش نرخ سود و چاپ پول بانکی

یک مورد اساسی دیگر که رئیس کل بانک مرکزی به آن ارجاع داده اضافه برداشت بانکها از بانک مرکزی است. طی هفتههای اخیر افزایش نرخ سود بین بانکی چالش اساسی در مورد تاثیرات آن بر عملکرد بانکها ایجاد کرد که نهایتا بانک مرکزی با ترکیبی از شانس و دخالت وزیر اقتصاد نرخ سود را طی سه هفته تقریبا یک درصد کاهش دادند و در هفته اخیر کاهش اندکی داشت. صالحآبادی تصریح کرده که اجازه اضافه برداشت مخرب به بانکها داده نمیشود و گفته: «در واقع اصلاحات نظام بانکی با همکاری و همراهی خود بانکها دنبال میشود و مسیر اصلاح نظام بانکی در بخشهای مختلف پیش میرود. ضمن اینکه سپرده قانونی بانک متخلف تا ۱۵ درصد قابل افزایش است» چنانکه در نمودار فوق نیز مشاهده میکنیم، مطالبات بانک مرکزی از بانکها در سال جدید چندان افزایش جدی نداشته که البته معمولا در اوایل سال چنین مسالهای رویهای معمول است. این مساله البته با برنامه کنترل مقداری ترازنامه بانکها نیز در ارتباط است که ظاهرا سیاست اصلی بانک مرکزی در کنترل کلهای پولی است و در آن قواعد سفت و سختی برای نظارت بر رشد وامدهی بانکها گذاشته شده است.

تبادل نظر