فردای اقتصاد: روز گذشته بانک مرکزی گزارش تحولات اقتصاد کلان تیر ماه ۱۴۰۱ را منتشر کرد که خبر از رشد ماهانه ۲.۸ درصدی نقدینگی و ۲ درصدی پایه پولی در اولین ماه تابستان میداد. واگرایی رشد پول بانکی (نقدینگی) از پول بانک مرکزی (پایه پولی) نگرانی از این مساله که کاهش رشد نقدینگی اصلا به آسانی که پیش از آن گمان میرفت نخواهد بود را افزایش داد، چرا که هنوز هم رشد نقطه به نقطه نقدینگی فاصله نسبتا زیادی از میانگین بلندمدت خود دارد. امروز اما گزارشی روی سایت بانک مرکزی قرار گرفت که نشان میداد رکورد اضافه برداشت بانکها طی دو سال گذشته شکسته شده که به نوعی تایید همان نگرانی پیشگفته است.

کاهش بدهی دولت به بانک مرکزی در تیر ماه

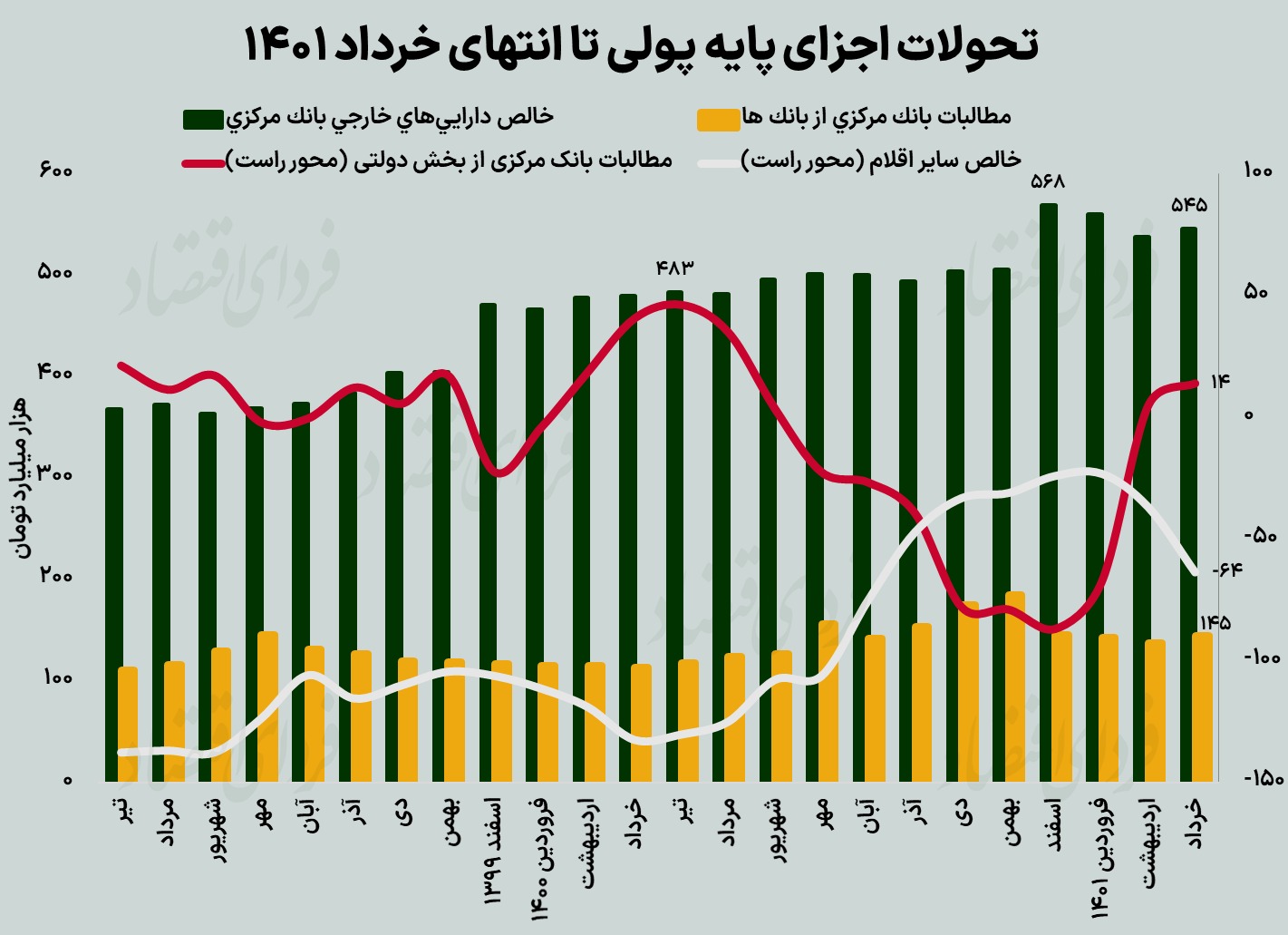

دادههای مربوط به اجزای پایه پولی تا انتهای خرداد ماه منتشر شده است (که آن را در نمودار زیر مشاهده میکنیم)؛ اما گزارش اخیر بانک مرکزی کمک میکند علیرغم آنکه به ارقام تفصیلی دادههای تیر ماه دسترسی نداریم؛ اما برخی از اجزای پایه پولی در تیر ماه نیز تا حدی مشخص شود. به عنوان مثال، این گزارش در مورد مطالبات بانک مرکزی از بخش دولتی ( که دادههای آن در خط قرمز رنگ نمودار زیر مشخص است و ارقام تیر ماه هنوز منتشر نشده است) تا انتهای تیر ماه چنین میگوید: «عامل اصلی تغییرات پایه پولی در پایان تیرماه سال ۱۴۰۱ نسبت به پایان سال قبل، خالص مطالبات بانک مرکزی از بخش دولتی با سهمی فزاینده معادل ۸.۶ واحد درصد در رشد پایه پولی بوده است. مهمترین عامل افزایش سهم متغیر مزبور در رشد پایه پولی، کاهش سپردههای دولت نزد بانک مرکزی ناشی از اجرای طرح مردمیسازی توزیع عادلانه یارانهها بوده است.» این گفتهها نشان میدهد در تیر ماه شاهد کاهش بدهی دولت به بانک مرکزی هستیم، چرا که طبق دادههای تفصیلی خرداد ماه سهم بدهی دولت از رشد پایه پولی (نسبت به اسفند ۱۴۰۰) حدود ۱۴ درصد بوده و الان به ۸.۶ درصد رسید است.

شکستن رکورد چاپ پول بانکی طی دو سال گذشته

بانک مرکزی در مورد اضافه برداشت بانکها (مطالبات بانک مرکزی از بانکها) چنین میگوید: «دومین عامل تغییرات پایه پولی در پایان تیرماه سال ۱۴۰۱ نسبت به پایان سال قبل، مطالبات بانک مرکزی از بانکها بوده که با ۲۰.۵ درصد افزایش (معادل ۲۹۹.۳ هزار میلیارد ریال) نسبت به پایان سال قبل، سهمی فزاینده معادل ۵ واحد درصد در رشد پایه پولی داشته است.» این گفتهها در حالی است که تا انتهای خرداد ۱۴۰۱ اضافه برداشت بانکها سهم بسیار اندکی (۰.۲ درصد) در رشد پایه پولی داشته است. با استفاده از ارقام گفته شده توسط بانک مرکزی میتوانیم میزان اضافه برداشت بانک در تیر ماه را تخمین بزنیم.

در حالی که مانده مطالبات بانک مرکزی از بانکها در انتهای اسفند ۱۴۰۰ حدود ۱۴۶ همت بوده، با افزایش حدود ۳۰ همتی طی چهار ماه به رقم ۱۷۶ همت میرسیم. اما به صورت واضحی عمده این رشد در ماه تیر اتفاق افتاده، چرا که آخرین ارقام گفته شده از بدهی بانکها به بانک مرکزی حدود ۱۴۵ همت در انتهای خرداد ماه است که نشان میدهد طی یک ماه حدود ۳۱ همت چاپ پول بانکی اتفاق افتاده است. افزایش ۳۱ همتی بدهی بانکها به بانک مرکزی طی دو سال اخیر بیسابقه بوده و چنان که در عکس اصلی گزارش نیز مشاهده میکنیم، آخرین بار پاییز ۱۴۰۰ بود که رشد شدیدی در اضافه برداشت بانکها اتفاق افتاده بود و انتقادات زیادی به عملکرد سیاستگذار پولی در این مورد وارد کرد. در آن دوره سود بین بانکی از ارقام ۱۸ درصد طی حدود سه ماه به بالای ۲۱ درصد رسید و حجم معاملات بازار بین بانکی به حدی کمشده بود که فروش اوراق بدهی دولتی برای چندین هفته متوقف شد. اینک سه شاهد وجود دارد که در سال ۱۴۰۱ از محل چاپ پول بانکی (رشد نقدینگی) باید بیش از پیش نگران باشیم.

رابطه نرخ سود سیاستی و افزایش نقدینگی

اول اینکه مهمترین برنامه اصلاحی بانک مرکزی که از زمستان ۱۴۰۰ جدیتر پیگیری شد، بحث کنترل مقداری ترازنامه بانکها بود. بر اساس طرح فوق بانکها نمیتوانستند بیش از مقدار معینی در هر ماه تسهیلات بدهند و در صورتی که فرآیند وامدهی بانکها از یک سقف مشخص (حدود ۲ درصد در هر ماه) بیشتر باشد، تحت اقدام نظارتی بانک مرکزی قرار میگیرند. اما نکتهای که وجود دارد آن است که این اقدام نظارتی به هر حال تاثیر خود را روی نرخ سود خواهد گذاشت و به نرخ بهره بین بانکی فشار وارد میکرد. افزایش سود بین بانکی احتمال افزایش اضافه برداشت بانکها را افزایش خواهد داد (چنان که در تصویر اصلی گزارش نیز واضح است) و در صورتی که بانکها در سایر رفتارهای خود (همچون خرید اوراق بدهی دولتی یا نقد کردن داراییهای غیر نقد خود همچون تسهیلات مشکوکالوصول، املاک و مستغلات و...) تجدیدنظر نکنند این فرآیند به جنگ قیمتی و گرفتن سهم بازار از یکدیگر منتج خواهد شد. تداوم چنین فرآیندی ما را به سمت رشد نقدینگی از سمت بدهی بانکها میبرد که تیر اول را به بانکهای مشکلدار خواهد زد و نهایتا بانکهای سالمتر را نیز با مشکل مواجه میکند.

این مساله بدیهی است که طی هفتههای اخیر بانکها نرخهای بالاتری برای سپردهها پرداخت میکنند و به راحتی اجازه تغییر حسابهای با مبالغ بالا بین یکدیگر را نمیدهند و بدتر آنکه آخرین صورت مالی یک بانک مشکلدار در سه ماهه اول سال ۱۴۰۱ نشان میدهد تنها از محل افزایش سود بین بانکی، زیان چند هزار میلیارد تومانی را متحمل شده است. تجربه تاریخی سالهای ۹۳ تا ۹۶ نمونه واقعی از رشد نقدینگی از محل بدهیهای بانکها نمونه بد این مورد بود.

جیرهبندی اعتبار با تغییر جنس تورم سال ۱۴۰۱

ثانیا در شرایطی که جنس تورم سمت عرضه (از ناحیه حذف ارز ترجیحی) به اقتصاد ایران غلبه کرده است، بانکها با شدت تقاضای وام مواجه هستند و در نتیجه یا به سمت جیرهبندی اعتبار خواهیم رفت یا آنکه بانکها با نرخهای بالاتر وام اعطا میکنند. اختلاف تورم و نرخ سود واقعیتی است که حتی با کاهش تورم ماهانه نیز نمیتوانیم به آن بیتفاوت باقی بمانیم و اخیرا در صحبتهای احسان خاندوزی (وزیر اقتصاد دولت رئیسی) به آن اشاره شده بود. راهحلهایی از جنس تامین مالی زنجیرهای نیز در مراحل اولیه هستند و سهم بسیار اندکی از تامین مالی سرمایه در گردش بنگاههای تولیدی را بر عهده دارند.

تسهیلات تکلیفی و مساله تامین مالی تولید

اما یک عامل پنهان دیگر نیز وجود دارد که چشمانداز کاهش رشد نقدینگی را سختتر خواهد کرد و آن هم بحث تسهیلات تکلیفی است که از یک طرف با فشار دولت و مجلس بر ابعاد آن افزوده شده و از طرف دیگر شبکه بانکی در برابر آن مقاومت میکند. مهمترین نمونه چنین تسهیلاتی را باید در برنامه ساخت مسکن ملی بدانیم که تقریبا همه بانکها سهمیههای خود در وام مسکن را اجرا نکردهاند، چرا که اساسا امکان چنین کاری را ندارند. پاس گل تسهیلات تکلیفی به رکود اقتصادی نشان میدهد در شرایطی که بانکها متولی تامین سرمایه در گردش بنگاهها هستند، افزایش تسهیلات تکلیفی این منابع را در خدمت اهداف سیاسی به کار خواهد گرفت و بخش حقیقی با کمبود اعتبار مواجه خواهد شد که رکود اقتصادی را با خود همراه خواهد کرد.

تبادل نظر