فردای اقتصاد: اگر چه شکلگیری بانک مرکزی آمریکا در ابتدای قرن نوزدهم ایدهای درخشان برای نجات اقتصاد آمریکا بود؛ اما زمان قاضی بهتری برای بررسی عملکرد بزرگترین نهاد مالی دنیا بود. هیچکس نمیدانست وقوع زلزله در ایالت سانفرانسیسکو در سال ۱۹۰۶ و طمع یک بانکدار آمریکایی نطفههای شکلگیری نهادی مالی را تشکیل دهد که به گفته اندیشمند انگلیسی، والتر باگهوت، هر اقتصادی به آن نیاز دارد. تنها ۲۰ سال از وقوع آزمون بزرگ (Great Experiment) گذشته بود که اقتصاد آمریکا با رکود بزرگ (Great Depression) مواجه شد. بعدها اقتصاددانانی بزرگ بانک مرکزی را مقصر رکود بزرگ دانستند چرا که نتوانسته بود به اندازهای که اقتصاد نیاز دارد پول تزریق کند. دوران بعد از جنگ جهانی دوم برای آمریکا شعفبرانگیز بود: تورم اندک و رشد اقتصادی بالا اقتصاد آمریکا را برای کمتر از ۲۰ سال رویایی کرد تا آنکه به تدریج شیطان تورم پدیدار شد.

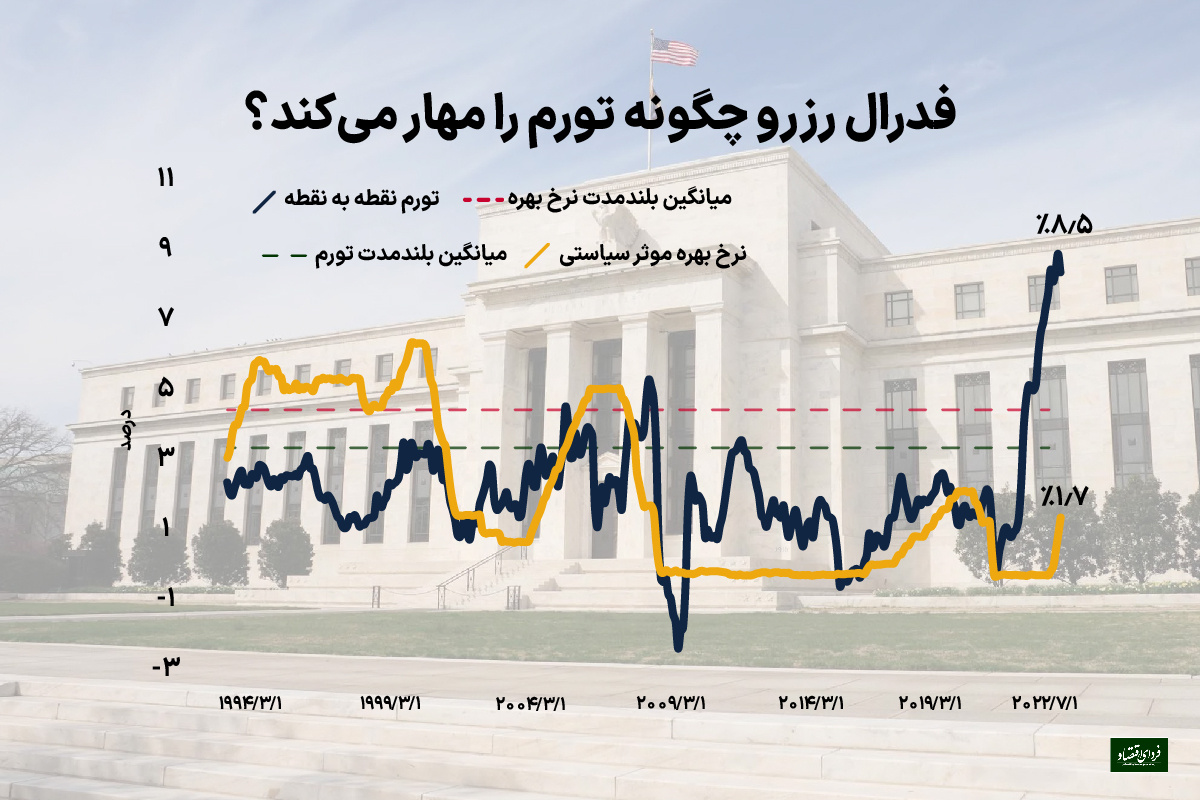

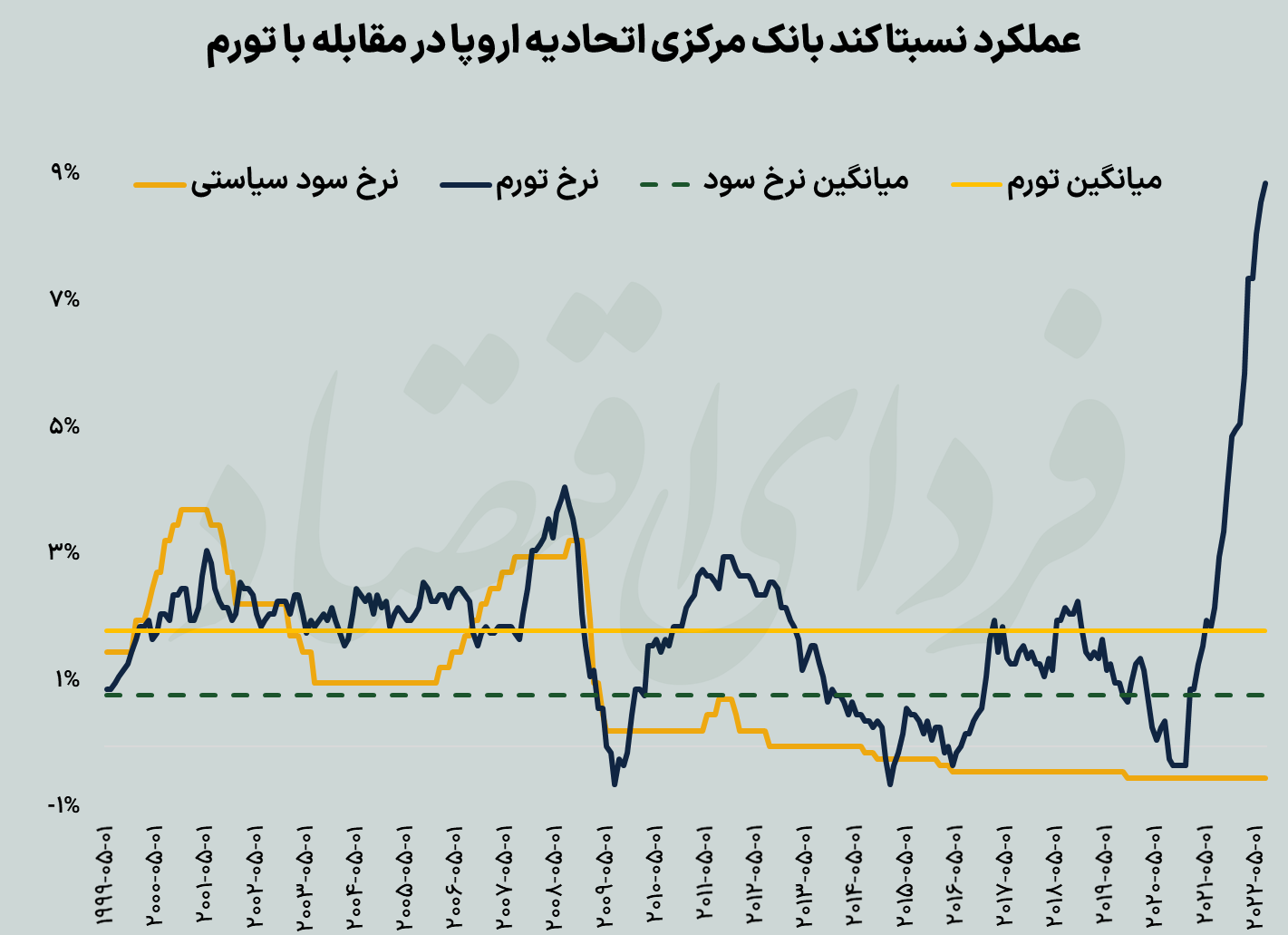

اگر چه دوران تعدیل بزرگ (Great Moderation) با پایمردی یک فرد لجوج همچون ولکر ممکن شد؛ اما واقعیت آن است که تنها استقلال کافی بانک مرکزی توانست مقاومتها در برابر رویکرد انقباضی سیاستگذار پولی را به چالشی بزرگ تبدیل نکند. با همین استقلال کافی نهایتا «شجاعت اقدام» امکان بروز یافت تا کسادی بزرگ (Great Recession) به زخم کاری اقتصاد آمریکا تبدیل نشود. امروز نیز شواهد نشان میدهد دولتهای با بدهی بالا بزرگترین بازندگان افزایش نرخ بهره هستند؛ اما این بار نیز سیاستگذار پولی آمریکا، اگر چه کمی دیر، اما با استفاده از مهمترین ابزار پولی خود به سمت تورم حملهور شده و اولین نشانههای تاثیر آن نیز نمایان شده است. اگر چه این ابزار مهم از سمت بحران زنجیره تامین و رویکرد انبساطی دولت در خطر است؛ اما به هر حال رویکرد خشن سیاستگذار پولی ایالات متحده مقابل تورم بهتر از اروپا (هر چند با مقتضیات متفاوت) نمایانگر شده است و این موفقیت در ساختار حکمرانی پولی آمریکا ریشه دارد که در ادامه به آن میپردازیم.

تجربه بزرگ: فدرالرزرو چگونه متولد شد؟

در اواخر قرن نوزدهم آمریکا کشوری دچار آشوب بود. جنگ داخلی بدون شک مخرب بود ولی حتی در طول دوران صلح پس از آن هم، آمریکا با رکودهای اقتصادی مکرر و عمیقی روبرو شد. دلیل این اتفاقات ساده بود: آمریکا فاقد نظام مالی درستی بود و از همه مهمتر، بانک مرکزی نداشت تا وقتی اوضاع به هم میریخت، راهحلی پیدا کند. اما اینها هیچکدام اهمیتی نداشت، تا زمانی که زلزلهای مخرب ۸۰ درصد سانفرانسیسکو را از میان برد و ۱۰ بانک مختلف در سراسر ساحل شرقی ایالات متحده را در سال ۱۹۰۶ ورشکسته کرد. ترس بر همه چیره شده بود و ورشکستگی به سمت همه بانکها در حرکت بود، چرا که اسکناس کافی برای همه مردم هراسان وجود نداشت. آمریکا هیچ بانک مرکزی نداشت و این زلزله باعث شده بود بانکدارها، حتی آنهایی که ارتباطی با بانکهای مشکلدار نداشتند، نیاز شدیدی به منابع نقد پیدا کنند و هفت بانک رو به تنها مردی آورند که قدرت نجات آنها را داشت: جی پی مورگان.

در آن زمان، جان مورگان سلطان وال استریت بود و در اکتبر سال 1907 مورگان بانکداران بزرگ آن روزگار را در دفترش در خیابان 23 وال استریت گرد هم جمع کرد. با مجموع سرمایه بانکهای بزرگ آمریکا، مورگان تلاش کرد تا بانکهای سلامت را که به رغم سالم بودن به دلیل ترس غیرعقلایی در مرز ورشکستگی بودند، نجات دهد. و همانطور که بن برننکه در صد و دهمین سالگرد تشکیل فدرالرزرو گفته، تجربهای بزرگ اتفاق افتاد تا ایدهای که توسط والتر باگهوت، اقتصاددان انگلیسی، در سال ۱۸۷۳ توصیه شده بود در ایالات متحده نیز متولد شود: وجود یک وامدهنده نهایی که در مواقع بحران دست اقتصاد را بگیرد.

اقتصاد سیاسی اولین قانون بانک مرکزی ایالات متحده

وقتی وحشت محدود شد، برای همه روشن شد که بانک مرکزی لازم بود و کنگره فورا قانونی برای ایجاد آن تصویب کرد. هرچند، این نهاد تقریبا همان چیزی بود که همه روی آن توافق داشتند، جزئیات واقعی نحوه کارکرد آن بحثهای طولانی و خشنی را به دنبال داشت که جلوی هر گونه پیشرفتی را سد کرد. به عنوان مثال، جنوب که کشاورزی بود، میترسید یک بانک مرکزی قدرتمند قدرت بیش از حد زیادی به واشنگتن و وال استریت در برابر آنان بدهد. این در حالی بود که بانکداران میخواستند اطمینان داشته باشند که بانک مرکزی به سود منافع سیاسی دستکاری نمیشوند. آنان میخواستند بانک مرکزی تا حد ممکن از واشنگتن مستقل باشد. تعداد زیادی از احزاب رقیب تشکیل بانک مرکزی را بسیار دشوار کردند و نهایی شدن مذاکرات در حقیقت بیش از 5 سال به طول انجامید. با این حال نکته جالب این است که این مذاکرات در پایتخت آمریکا رخ نمیداد. در عوض آنها در 600 مایلی جنوب واشنگتن در جزیره جِکیل واقع در ایالت جورجیا دیدار میکردند. این تفریحگاه دارای یک باشگاه انحصاری بود که بیش از صد نفر از ثروتمندترین افراد آن زمان از جمله جان مورگان را در بر میگرفت.

البته، تنها بخش معدودی از آنها در پیشنویس طرح واقعی بانک مرکزی کمک کردند و تا سال 1913 که مقررات به تصویب رسید، اتفاق خاصی رخ نداد. فدرال رزروِ تازه تاسیس واقعا معجزه مصالحه و سازش بود. فدرال رزرو که همه سلایق متفاوت و متنوع در ایالات متحده را در برگرفته بود، تبدیل به یک بانک مرکزی شد که شباهتی به سایر بانک مرکزیهای دنیا نداشت. در آغاز، فدرال رزرو حتی بانک واحدی هم نبود، به جای آن شبکهای از 12 بانک منطقهای بود که هر یک از سوی بانکداران محلی و صاحبان کسب و کار سازماندهی میشد. برخی از این بانکها در مکانهای مختلفی بودند، مثل نیویورک و شیکاگو. اما انتخاب بسیاری از مکانهای دیگر به دامان سیاست افتاد. به عنوان مثال سناتور ایالت میسوری، یک رای کلیدی داشت که برای تصویب مقررات به او نیاز داشتند. به همین دلیل هم امروز میسوری تنها ایالتی است که دو بانک فدرال رزرو درون مرزهای خود دارد.

استقلال بانک مرکزی از دولت چگونه اتفاق افتاد؟

برای حفظ آرامش در واشنگتن، این دوازده بانک منطقهای یک بدنه سازماندهی واحد داشتند که از هفت نفر تشکیل میشد که از سوی رئیس جمهور منصوب میشدند و از سوی سنا مورد تایید قرار میگرفتند. برای محدود کردن قدرت رئیس جمهور، او تنها میتواند یک نفر از آنان را هر دو سال به مدت یک دوره 14 ساله منتسب کند. هر رئیس جمهوری نهایتا میتواند هشت سال باقی بماند و در نتیجه چنین ساختار چرخدندهای کمک میکند که هیچ رئیس جمهوری نمیتواند کلیت ساختار حکمرانی بر بانک مرکزی را تحت تاثیر قرار دهد. دور ماندن بانک مرکزی از تحولات سیاسی زودگذر آن را برای مهمترین هدف ایجاد این نهاد، یعنی گرفتن دست اقتصاد در بحرانها، مصون خواهد کرد. بانک مرکزی به عنوان نهادی که وظیفه تنظیم عرضه پول در اقتصاد را دارد باید از تحولات زودگذر سیاسی مصون بماند تا به وقت بحران بتواند به اندازه کافی دقیق و منسجم عمل کند. افزایش نرخ بهره مطلوب هیچ دولتی نیست (مخصوصا وقتی یکی از مهمترین ابزارهای تامین مالی دولت باشد)؛ اما وقتی بانک مرکزی مستقل باشد میتواند در برابر چنین فشارهایی از سمت دولت مقاومت کند و کاری را که باید انجام دهد. اما شگفتانه ساختار فدرالرزرو در جای دیگری قرار دارد.

ساختار بیهمتای حکمرانی در فدرالرزرو

بخش واقعا بیهمتای ساختار فدرال رزرو این حقیقت است که هر بانک منطقهای در واقع ساختاری مانند یک شرکت خصوصی دارد که سهام خاص خودش را دارا است. این موضوع به دلیل اندیشههای جان مورگان است. فدرال رزرو این گونه کار میکند: هر بانک دارای مجوز ملی در آمریکا طبق قانون باید 6 درصد از سرمایهاش را در بانک رزرو منطقهای خود نگه دارد. در عوض، آن بانک خصوصی مبلغی معادل با آن، از سهام بانک رزرو منطقهای دریافت مینماید. به هر صورت، این سهام کاملا متفاوت با سهام شرکتهای سهامی عام هستند. قیمت آنها در 100 دلار به ازای هر سهم ثابت است و قابل فروش یا معامله نیستند. آنها دارای حق رایهایی تا حدود دو سوم هیات مدیران بانک مرکزی منطقهای خود هستند اما همان طور که میدانیم قدرت واقعی دست کمیته عالی فدرالرزور است که از سوی رئیس جمهور منصوب میشوند.

به هر صورت، نکتهای که این سهام دارند سود تقسیمی 6 درصدی ثابت در سال است. باید اشاره کنیم که این سود تقسیمی به بانکها حق قانونی منتفع شدن از سودهای فدرال رزرو را نمیدهد. به جای آن، هر مقداری که فدرال رزرو بالای آن 6 درصد دریافت میکند، مستقیما به خزانهداری میرود. به یاد داشته باشید، فدرال رزرو بسیار سودآور است: در سال 2017 این نهاد 80 میلیارد دلار به خزانهداری فرستاد، در حالی که تنها حدود 14 میلیارد دلار به بانکهای معمولی که سهام آنها را نگه میداشت پرداخت کرد. پس سهامداران فدرال رزرو چه کسانی هستند؟ خب، اساسا هر بانک بزرگی در آمریکا. فهرست کامل سهامداران آن به 150 صفحه میرسد اما تقریبا هر اسمی که میشناسید را ظاهرا در آن خواهید یافت. اما وقتی از بانک مرکزی حرف میزنیم بیشترین کلمهای که با آن همراه بوده «تورم» است. چرا کنترل تورم همیشه در کنار بانک مرکزی میآید؟

چه چیزی در مورد تورم «شیطانی» است؟

قبل از آنکه به همنشینی دو کلمه بانک مرکزی و تورم بپردازیم باید به این سوال اساسی بازگردیم که چه چیزی در مورد تورم «بد» است؟ پاسخ به این سوال برای این روزهای ما که در متن تورم بالا قرار داریم و همزمان یکی از مهمترین قانونهای بانکداری کشور در مراحل تقنین قرار دارد میتواند کمککننده باشد.

اولین دلیل برای بد بودن تورم آن است که نمیتوانیم تشخیص دهیم کالایی که تولید میکنیم به خاطر افزایش کیفیت با افزایش تقاضای اسمی مواجه شده یا به خاطر رشد سطح عمومی قیمتها و این مساله حتی در تورمهای بالا بنگاهها را از توجه به بهرهوری بالاتر دور خواهد کرد. به علاوه، هنگامی که تورم بالا است افراد نسبت به آینده نااطمینانی دارد و نمیتوانند روندهای بلندمدت قیمت کالاها را پیشبینی کنند که به چند دلیل آسیبزا است. افزایش نااطمینانی صرف ریسک نسبت به نرخ بهره بلندمدت را افزایش خواهد داد (که طبیعتا برای رشد بلندمدت نامطلوب است) و برنامهریزی برای خانوار و بنگاه را پر چالش و نتیجتا تشکیل سرمایه ثابت و اساسا سرمایهگذاری را با مشکل مواجه خواهد کرد. از طرفی اخذ مالیات معمولا به تورم وصل نیست و تورم بیشتر لزوما به معنای مالیات بیشتر نیست که در میانمدت خدمات دولتی را کاهش خواهد داد.

تورم بیشتر خانوارها را مجبور خواهد کرد هر بار به کالایی پناه ببرند تا خود را در برابر بیارزش شدن پول خود در امان نگه دارند. مساله دیگر آنکه تورمهای غیرمنتظره اثرات بازتوزیعی دارد و به عنوان مثال، هنگامی که نرخ بهره وامها ثابت در نظر گرفته شده تورم ثروت را از کسانی که پسانداز میکنند به کسانی که وام میگیرند منتقل میکند و به همین دلیل کنترل تورم از مهمترین اهداف همه سیاستگذاران اقتصادی است و بهترین پاسخی که تا کنون به این نیاز داده شده وجود بانک مرکزی مستقل است. بانک مرکزی مستقل ایجاب میکند که عرضه پول باید از کسانی که مخارج دولتی را ایجاد میکنند مستقل باشد و گرنه عرضه پول تحت دستبرد سیاسیونی قرار میگیرد که تنها دوره مدیریت خود را پیش چشم دارند و ساختار حکمرانی فدرالرزور چنین دستبردی را اگر نگوییم ناممکن بلکه تا حد زیادی شفاف و سختتر کرده است.

تبادل نظر