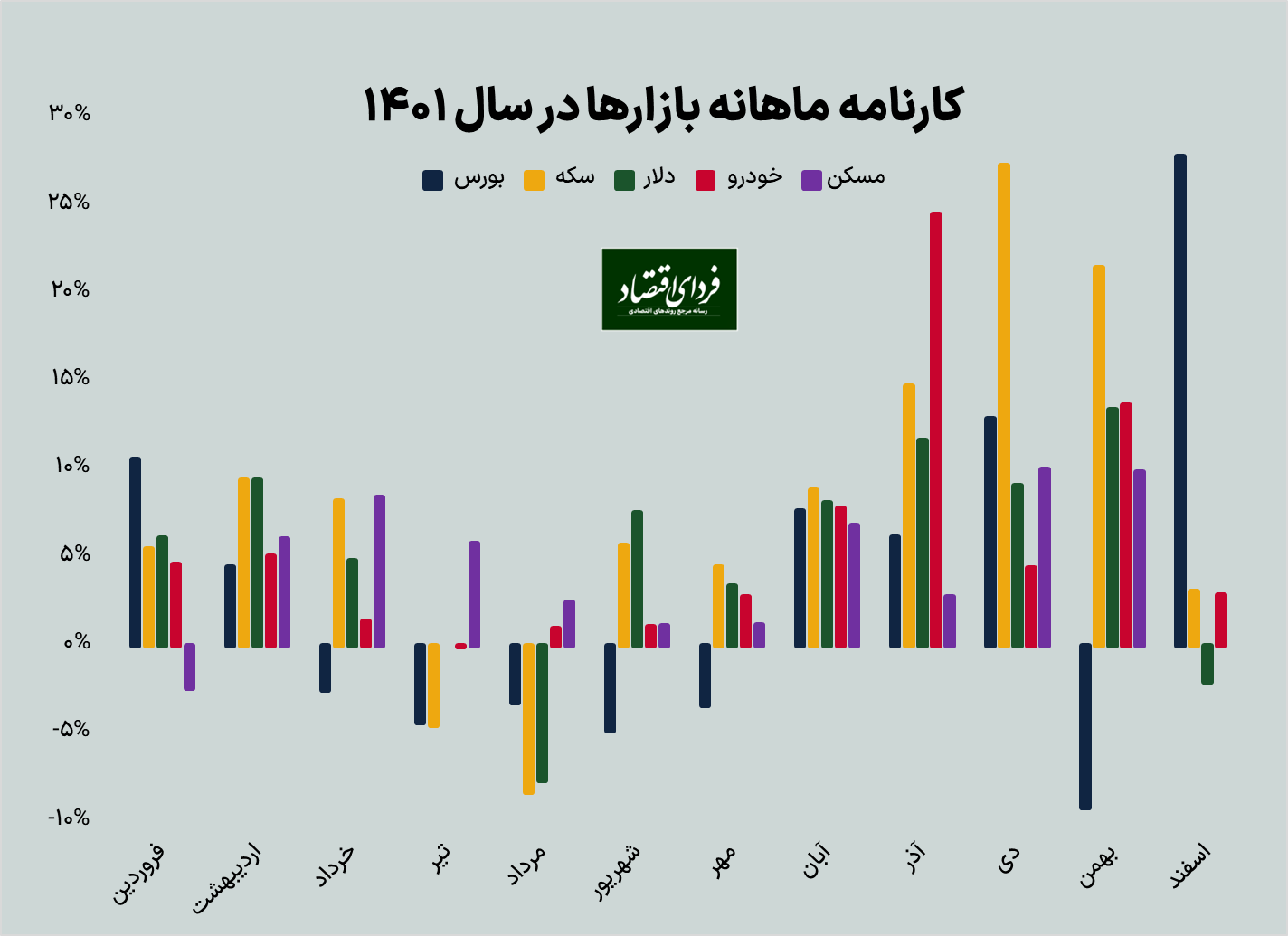

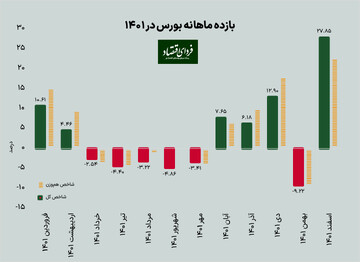

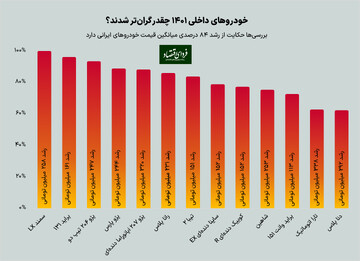

فردای اقتصاد: سال ۱۴۰۱ در حالی پایان یافت که شاهد رشد دستهجمعی همه بازارهای دارایی بودیم. در این میان رتبه نخست از آن بازار طلا با رشد بیش از ۱۳۰ درصدی قیمت سکه امامی شد و پس از آن نیز خودروهای داخلی، رشدی ۸۴ درصدی را نشان داد. در بازار ارز، قیمت دلار نسبت به پایان سال گذشته ۸۰ درصد افزایش یافت و مسکن نیز تا پایان بهمنماه، رشدی ۶۵ درصدی را نشان داد. بورس اما به عنوان تنها بازار مولد، با افزایش ارتفاع ۴۳ درصدی شاخص کل همراه شد تا با وجود سبزپوشی، یک قدم از دیگر بازارها در کسب بازدهی عقبتر باشد. بورس حتی از تورم (۵۳.۷ درصد در ۱۱ ماه نخست سال) نیز در این سال جاماند.

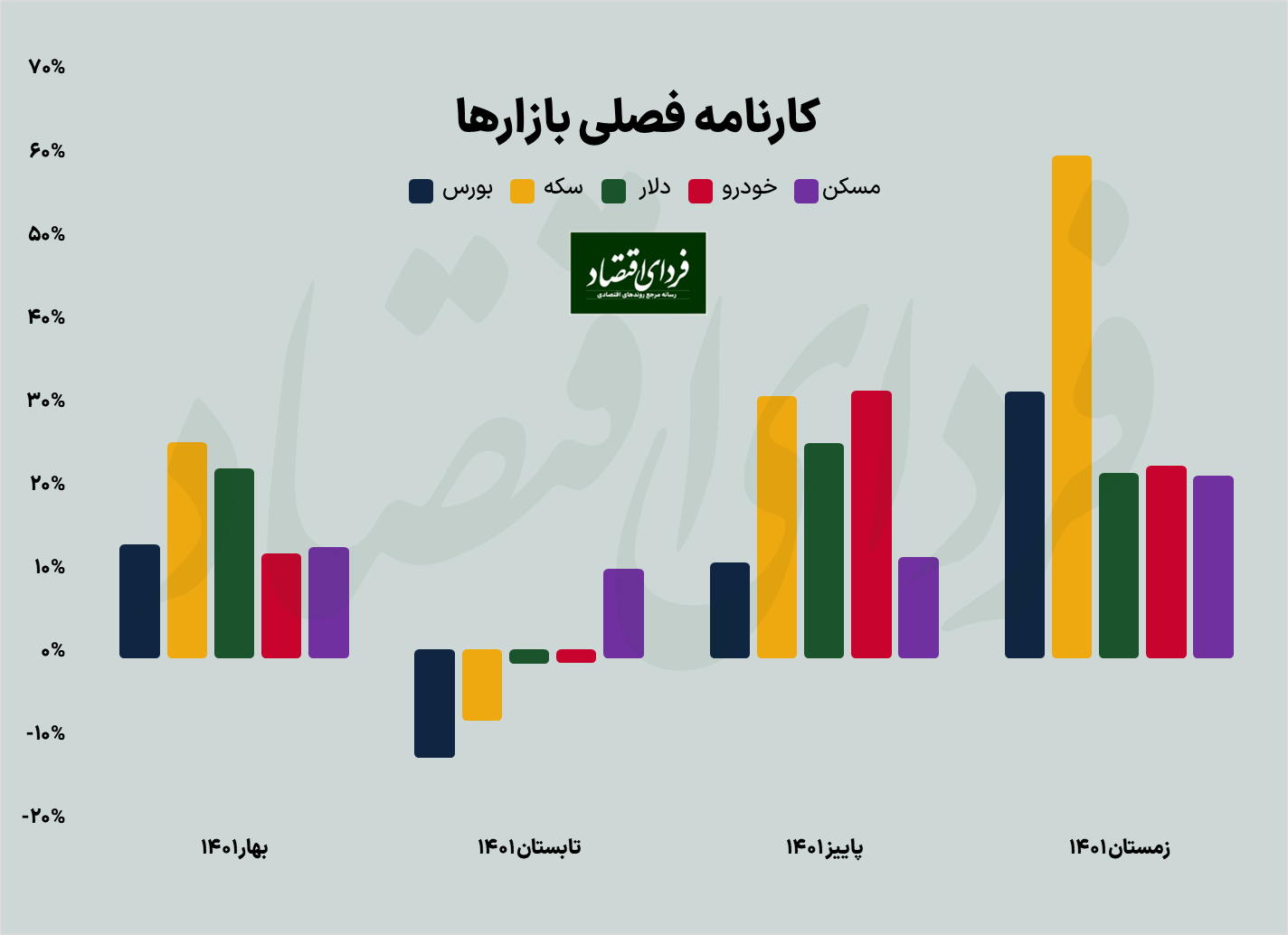

عملکرد بازارها در سال ۱۴۰۱ را میتوان در سه برش زمانی مورد بررسی قرار داد. در نیمه نخست سال، شاهد آرام نسبی در فضای سیاسی و اقتصادی کشور بودیم و بازارها روندی منطقی با بازدهیهای معقول را تجربه کردند. با ورود به نیمه دوم سال اما مجموعهای از متغیرها به تلاطم قیمتها منجر شد تا شاهد جهش محسوس بازارهای سفتهبازی و جاماندن بورس از رقبایش باشیم. با ورود به روزهای پایانی سال اما برخی خبرها از گشایشهای احتمالی در فضای سیاسی به تعدیل قیمت دلار انجامید و انعکاس آن قیمت دیگر داراییهای سفتهبازی را نیز کاهش داد. بورس اما خودی نشان داد و توانست با اختلاف برنده شود. اما در این سه برش زمانی چه اتفاقاتی رخ داد و چه پیامی برای اقتصاد ۱۴۰۲ دارد؟

دو سیگنال بازارها به اقتصاد ۱۴۰۲

معاملات بازارها در سال ۱۴۰۱ در دو نیمه تقریبا متفاوت پایان یافت. در میانه تابستان ۱۴۰۱، جدی شدن احتمال احیای برجام سبب شد تا بازار ارز و طلا با کاهش قیمتها مواجه شوند و حتی در برههای بورس با خروج از تورمدوستی همیشگی خود، خلاف مسیر دلار و تورم حرکت کرد تا امید به حرکت اقتصاد کشور به سمت رونق بازار مولد تقویت شود. در نیمه دوم سال (به استثنای اسفندماه) با ناامیدی صاحبان سرمایه و فعالان اقتصادی از احیای زودهنگام برجام، ناآرامیهای داخلی و همزمان با آن سیاستهای اشتباه اقتصادی، سرمایهها به سمت بازارهای سفتهبازی کوچ کردند تا شاهد سبقت جدی ارز، طلا، مسکن و البته خودرو از بازار سهام باشیم و عملا به سمت اقتصادی حرکت کنیم که امید چندانی به رشد اقتصادی ندارد.

راز سبقت سفتهبازی از سرمایهگذاری

هر چند در ماههای پایانی سال شاهد فروکش تب بازارهای سفتهبازی بودیم اما باز هم این بازارها در مجموع سال توانستند با اختلاف نسبت به بازار مولد بورس، پیشتازی کنند. بازارها همواره نسبت به وقایع پیشنگر بوده و به اصطلاح فعالان مالی، سرمایهگذاران آینده را خریداری میکنند. از این رو میتوان با رصد حال و هوای فعلی بازارها و رفتارشناسی فعالان آنها، به وضوح آینده را دید و جهتیابی کرد. به این معنی که نهتنها اخبار و تحولات گذشته اقتصادی و سیاسی تاثیر خود را بر روند بازارها و رفتار معاملهگران گذاشته، بلکه تحولات مورد انتظار نیز به طور همزمان بر بازار تاثیرگذارند. به عبارتی فعالان بازارها با پیشنگری تحولات آتی، آن را با وزن زیادی وارد تحلیلهای خود میکنند. به جرات میتوان گفت در تمام کشورها این اعتقاد وجود دارد که بازارها هوشمند بوده و باید برای هواشناسی آینده، واکنش و فعالیت بازارها را جدی گرفت. بالا بودن انتظارات تورمی را میتوان اصلیترین منشا تکاپوی صاحبان پول و رشد قیمت داراییها در سال ۱۴۰۱ عنوان کرد. سرمایهگذارانی که برای حفظ ارزش پول در دست خود و در امان ماندن از گزند تورم به هر دری میزنند. ضمن آنکه به نظر میرسد صاحبان سرمایه انتظار ندارند که در آینده نزدیک تورم مسیری کاهشی را در پیش بگیرد و همین عامل رشد دستهجمعی و یکپارچه بازارها در ماههای گذشته به شمار میرود. از این رو در سال جاری سفتهبازی با اختلاف نسبت به فعالیتهای مولد جلو افتاده است. این مهم را نمیتوان تنها با انتظارات تورمی که یک متغیر اقتصادی است، توضیح داد و باید به دنبال اثرگذاری یک عامل غیراقتصادی بود.

آنچه که پیداست رشد بازارهای سفتهبازی متناسب با رشد تورم و انتظارات تورمی است اما رشد بازار مولدی همچون بورس متناسب با تورم به اضافه رشد است و به همین دلیل در بلندمدت که همزمان رشد و تورم وجود داشت شاهد سبقت بورس از بازارهای سفتهبازی بودیم. در سال ۱۴۰۱ اما وضعیت متفاوت بود. پیش افتادن بازارهای سفتهبازی (شامل بازار ارز، طلا، مسکن و خودرو) از بورس (سرمایهگذاری) در کسب بازدهی، حکایت از انتظار برای یک رشد منفی دارد. به عبارتی بررسی بازده بازارها در برش زمانی ۱۰ ماهه نشان میدهد «تورم» از «مجموع تورم و رشد» بزرگتر است. نتیجه این معادله چیزی نیست جز «رشد منفی». انتظار برای رشد منفی را میتوان به طور خاص در روابط خارجی به ویژه تحریمها و برجام جستجو کرد. متغیری که چشمانداز آتی آن از نظر بسیاری از فعالان اقتصادی تیره و تار بوده و امید چندانی نیز به رفع تحریمها و احیای توافق هستهای حداقل در آینده نزدیک وجود ندارد. این مهم چشمانداز اقتصادی و در نتیجه رشد را منفی کرده است. ضمن آنکه قانونگذاری و رگولاتوری که همان سیاستگذاری داخلی است نیز دورنمای چندان مطلوبی ندارد و در حال القای این حس است که سیاستگذار نیز به خود به مانعی در برابر رشد سرمایهگذاری تبدیل شده است. موضوعی که افزایش انگیزه سفتهبازی و کاهش تمایل به سرمایهگذاری بلندمدت را به دنبال خواهد داشت.

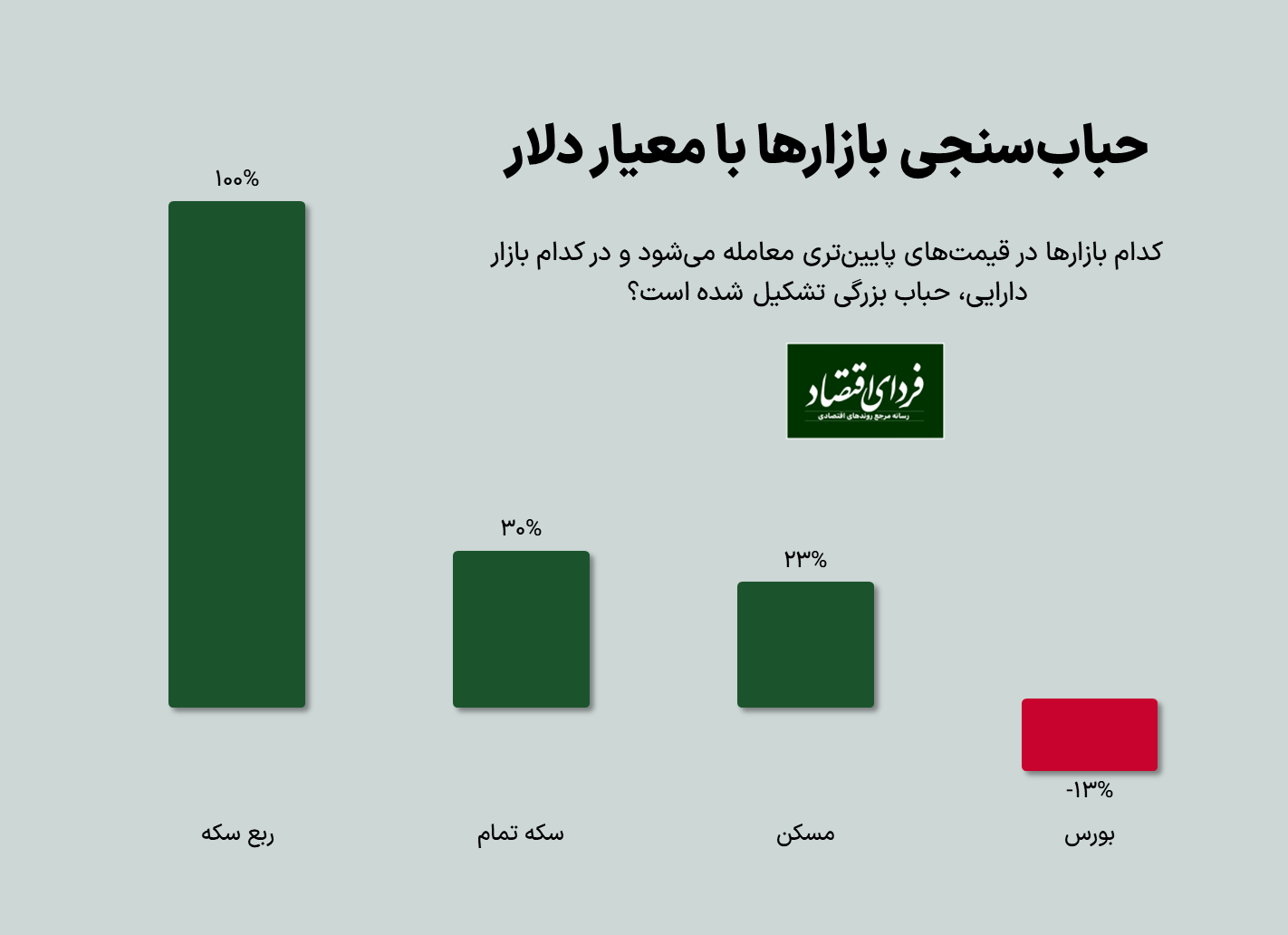

بازارها در پایان ۱۴۰۱ با چه دلاری قیمت خوردند؟

هر چند در سال ۱۴۰۱ شاهد رالی دستهجمعی گزینههای سرمایهگذاری بودیم اما در این میان برخی از گزینههای سرمایهگذاری همچون سکه به دلیل محدودیتهای معاملاتی کمتر، شاهد بزرگ و بزرگتر شدن حباب قیمتی بود. در بازار سهام اما همچنان به نظر میرسد تقاضا آنگونه که باید نتوانسته به رشد قیمتها بینجامد. یکی از سوالاتی که شاید ذهن صاحبان سرمایه را به خود مشغول کرده این است که هر بازاری بر اساس چه نرخ دلاری در حال ارزشگذاری است؟ کدام بازار در قیمتهای پایینتری معامله میشود و در کدام بازار، حباب بزرگی تشکیل شده است؟

بازار سکه یکی از اصلیترین مقاصد سرمایههای خرد در سال جاری بود. تقاضا تا حدی برای سکه و طلا افزایش یافته که در پایان سال ربعسکه گویی با دلار ۹۴ هزار تومانی قیمت میخورد. به دلیل کاهش قدرت خرید مردم و محبوبیت سنتی سکه و طلا برای سرمایههای خرد، قطعات کوچکتر سکه و طلا افزایش قیمت بیشتری را تجربه کردهاند. سکه تمام نیز در حال حاضر با دلار ۶۱ هزار تومانی در حال معامله است.

در بازار مسکن هم طبق آخرین برآوردهای «فردای اقتصاد»، در ماه گذشته متوسط قیمت یک متر مربع مسکن در تهران (در بهمنماه) به بیش از ۵۸ میلیون تومان رسیده است. برای محاسبه قیمت دلار در بازارهای مختلف، ارزش ذاتی دارایی مورد نظر محاسبه میشود. مسکن اما با توجه به غیرقابل انتقال بودن قیمتی منطقهای دارد و احتساب ارزش ذاتی آن چندان ساده نیست. به عنوان مثال بسیاری از تحلیلگران اعتقاد دارند که حتی قیمت هزار دلاری هر متر مربع ملک را نمیتوان به عنوان ارزش ذاتی قرار داد زیرا که همین عدد هم نتیجه یک حباب ساختاری در بازارهای دارایی اقتصاد ایران است که معلول سیاستگذاریهای غلط و شرایط کلی اقتصاد کشور است. اما اگر با توجه به شرایط کنونی اقتصاد ایران همان عدد ۱۰۰۰ دلار بر متر مربع را قیمت منطقی ملک در تهران دانست، رسیدن قیمت مسکن به محدوده ۵۸ میلیون تومان در بهمنماه میتواند به این معنی باشد که مسکن در اقتصاد ایران با دلار نزدیک به ۵۸ هزار تومانی در حال قیمت خوردن است و حدود ۲۳ درصد اضافه پرش نسبت به بازار ارز دارد. چیزی که جذابیت ملکبازی را میتواند به شدت کاهش دهد.

بسیاری از کارشناسان و تحلیلگران معتقدند ارزش روز سهام بر اساس مفروضات ۳۶۵ روز آینده قیمتگذاری میشود و حتی نوسانات مقطعی و هیجانات اثرگذار بر بازار نیز، به دلیل تغییر همین مفروضات است. برای پاسخ دادن به این سوال که بورس در حال حاضر با چه دلاری معامله میشود میتوان نگاهی به گزارش اجماع تحلیگران انداخت. ۱۲۱ تحلیلگر از ۷۳ نهاد مالی مشارکت کننده در بیست و هفتمین گزارش اجماع تحلیلگران، قیمت دلار نیما برای سال آینده را حدود ۴۱ هزار تومان برآورد میکنند و معتقدند در حال حاضر بازار سهام بر مبنای این نرخ در حال قیمتگذاری است.

بورس ۱۴۰۲ به چه سمتی میرود؟

برای ترسیم مسیر بازار سهام در سال آینده باید وضعیت متغیرهای مختلف همچون چشمانداز بازارهای جهانی، انتظارات تورمی و اثرگذاری آن بر بازارهای موازی، نحوه سیاستگذاری در خصوص نرخ بهره و سیاسگذاری ارزی را مورد بررسی قرار داد.

بازارهای جهانی و بحران جدید بانکی: اثرات افزایش نرخ بهره بر ورشکستگی بانک سیلیکونولی (SVB) و بعد از آن بانک سیگنچر و نگرانیها در مورد بحران سیستماتیک بانکی، سرمایهگذاران را از احتمال رکود و گسترش بحران بانکی ترسانده است. همین موضوع، تلاطم سنگینی را در بازار اوراق قرضه به وجود آورد و اکنون میان بازاریها این انتظار وجود دارد که فدرال رزرو به زودی سیاستهای انقباضی خود را متوقف میکند و نرخ بهره کاهشی میشود. اما گروهی دیگر از کارشناسان به آمارهای تورم که هنوز مهار نشده اشاره میکنند و معتقدند فدرال رزرو تا تغییر مسیر انقباضی فاصله دارد. به هر حال هر چه هست نگرانیها از رکود در بازار جهانی بالاتر رفته و دست کم فرود نرم احتمال کمتری پیدا کرده است. حتی برخی بانکهای بینالمللی پیشبینی خود از قیمت نفت را کاهش دادهاند. هرچند بسیاری معتقدند بازار کامودیتیها عمده این تحولات را پیشخور کردهاند، اما حداقل میتوان انتظار داشت که رشد قیمتهای جهانی برای بازارها و به ویژه بورس تهران محرک جدی در سال ۱۴۰۲ باشد.

انتظارات تورمی و بازارهای رقیب: بدون شک مهمترین متغیر اثرگذار بر بازارها در سال آینده، انتظارات تورمی است که خود متاثر از روند روابط بینالملل است. نامشخص بودن پیشرفت مذاکرات رفع تحریمها و احیای برجام به عنوان عاملی در راستای افزایش انتظارات تورمی در سال ۱۴۰۱ ایفای نقش کرد. اما در هفتههای پایانی سال، از سرگیری روابط دیپلماتیک تهران و ریاض پس از هفت سال و تداوم رایزنیها با کشورهای همسایه اندکی امید به احیای برجام را تقویت کرده و به دنبال آن شاهد فاصله گرفتن قیمت ارز، سکه و خودرو از سقفهای تاریخی بودیم. به نظر میرسد در صورت حصول نتیجه میتوان امیدوار به تخلیه حبابهای بزرگشده در بازارهای سفتهبازی باشیم. بنابراین، یکی از متغیرهای مورد توجه فعالان بازارها باید فاصله قیمتهای فعلی بازارها با ارزش ذاتی روز آنهاست که در نمودار قبلی مشاهده شد؛ اگر از سایر متغیرها صرف نظر کنیم، پرریسکترین دارایی ربع سکه و کمریسکترین بازار سهام باشد.

نرخ بهره: افزایش انتظارات تورمی، نرخ بهره را نیز مصون نگذاشت. به طوری که در نیمه دوم سال ۱۴۰۱ جنگ نرخ بهره ابتدا در نظام بانکی برای جذب سپرده بیشتر و سپس در صندوقهای درآمد ثابت اتفاق افتاد. رویدادی که بسیاری آن را بازی پانزی ارزیابی میکردند. علت امر ساده بود؛ تورم بالا، نگهداری پول با سود اندک بانکی را غیرجذاب کرده بود، بنابراین، بانکها برای جلوگیری از خروج پولها نرخهای بهره را دائما بالا میبردند. سال آینده نیز اگر انتظارات تورمی کنترل نشود، احتمالا روند مشابهی را شاهد خواهیم بود. البته بعید است بالا بردن نرخ بهره برای مهار تورم در دستور کار بانک مرکزی باشد؛ بنابراین، احتمالا از این سمت فشاری بر بازارهای دارایی وارد نشود.

سیاستهای ارزی: اقتصاد ایران در سال ۱۴۰۱ با مدلهای مختلف سیاستگذاری برای مهار نرخ ارز مواجه شد. از حذف دلار ۴۲۰۰ گرفته تا جایگزینی آن با ارزی جدید اینبار به نرخ ۲۸۵۰۰ تومان. در برههای فروش دلار کارت ملی (سهمیهای) متوقف شد و در برههای دیگر ضمن آزاد شدن این رانت ارزی، سهمیه ۲هزاری به ۵هزار دلار افزایش یافت. این پایان کار نبود و با حذف نرخ ارز توافقی، بازار مبادله طلا و ارز راهاندازی شد تا نرخ ارز مورد تایید سیاستگذار به بازار آزاد نزدیک شود و بخشی از سفتهبازی ناشی از جذابیت شکاف میان این دو نرخ از بین برود. این سیاست نیز مجددا به انتظارات تورمی وابسته است که اگر مهار شود، به نظر ارزهای چندنرخی به تدریج حذف یا حداقل همگرا میشوند. در غیر این صورت به نظر میرسد سیاستگذار برای تغییر پارادایم سیاستهای ارز چندنرخی عزم چندانی نداشته باشد و احتمالا شاهد غافلگیریهای بیشتر در زمینه ارز باشیم. رویکردی که قاعدتا به نفع سفتهبازان در بازارهای طلا و ارز آزاد است که با بالاترین قیمتها معامله میکنند و در سمت مقابل، به زیان بخش واقعی اقتصاد که باید با نرخهای سرکوبشده ارز قیمتگذاری و صادرات انجام دهند. بخش مهمی از این شرکتها در بورس هستند و در نتیجه از این روند آسیب میبینند.

سیاستگذاری داخلی: سیاستهای داخلی عمدتا معطوف به بودجه میشود که سال جاری با دغدغههای متعددی همراه بود. کمبود درآمدهای نفتی، توجه دولت را به بخشها و شرکتهای سودآور اقتصاد از طریق وضع تعرفه، حقوق دولتی و امثالهم جلب کرده بود. این نگرانی در صورت بهبود روابط بینالملل، کمرنگ خواهد شد. در حوزه حاملهای انرژی، همچنان نگرانیهایی متوجه صنایع انرژیبر است و به نظر میرسد نظام سیاستگذاری با توجه به کمبودهای گاز و برق که در فصول مختلف سال به وجود میآید و دست تنگ در درآمدهای بودجهای نتواند یارانه مربوط به حاملهای انرژی را تحمل کند. از نگاه سیاستگذار حذف این یارانهها برای بخش صنعت به مراتب سادهتر از بخش مصرفکننده است؛ بنابراین، یک ریسک مهم داخلی برای شرکتها از این ناحیه خواهد بود. نکته مهم دیگر احتمال ازسرگیری واردات خودرو در سال آینده است که نه تنها میتواند منجر به تعدیل قیمت خودرو شود؛ بلکه بر مبنای قیمتهای نسبی روی سایر داراییها مانند مسکن نیز اثرگذار خواهد بود.

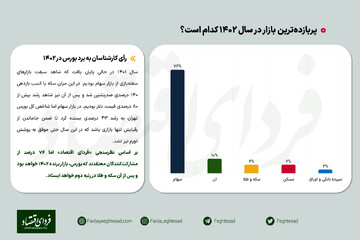

نگاهی به انتظارات فعالان از بورس ۱۴۰۲

در روزهای پایانی سال بود که بیست و هفتمین برنامه اجماع تحلیلگران با مشارکت ۱۲۱ تحلیلگر از ۷۳ نهاد ارائه دهنده خدمات مدیریت دارایی برگزار شد. پس از جهش ارزی اخیر در زمستان ۱۴۰۱، توجه تحلیلگران بیش از گذشته به تأثیر نرخ تسعیر ارز در سودآوری بنگاهها جلب شده است. طبق برآورد نظر ۶۹ تحلیلگر در برنامه اجماع، این نرخ در سال آینده ۴۱ هزار تومان خواهد بود. این برآورد در حالی که شاهد کاهش ۱۵ هزارتومانی نرخ ارز در بازار آزاد در حین برگزاری این دوره از برنامه اجماع بودهایم، نشاندهنده آن است که انتظارات از نرخ ارز در سامانه جدید در سال آینده با نگاه به تراز مالی دولت در بودجه سال ۱۴۰۲ و واقعیتهای کلان اقتصادی صعودی دیده شده است. همچنین نرخ ارز در انتهای سال مالی ۱۴۰۲ در محدوده ۶۰ هزار تومان پیشبینی شده است. ضمن آنکه فعالان اقتصادی انتظار تورم ۴۵درصد را برای سال ۱۴۰۲ دارند و برای بورس نیز بازدهی نزدیک به تورم را محتمل میدانند. از سوی دیگر به واسطه آنکه بازار سرمایه نرخ سامانه مبادله ارزی را در ارزشگذاری شرکتها لحاظ کرده است و در مقابل سایر بازارها با نرخ بازار آزاد ارزشگذاری شدهاند، چشمانداز بازدهی بازار سهام در سال آینده بیشتر از سایر بازارها مورد انتظار تحلیلگران است.

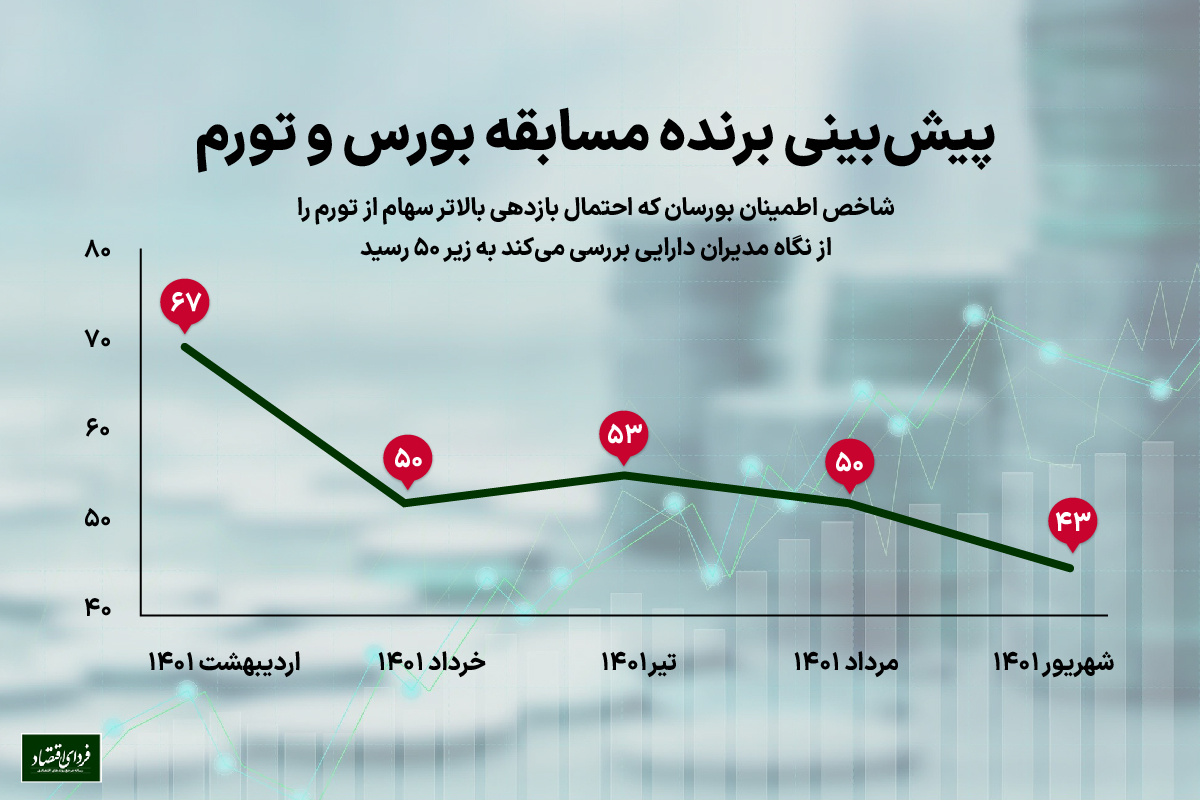

همچنین «فردای اقتصاد» ششمین دور از نظرسنجی «شاخص اطمینان» را در میانه بهمنماه انجام داد. این نظرسنجی با مشارکت ۶۰ مدیر دارایی با متوسط سهام تحت مدیریت ۲.۷ هزار میلیارد تومان برگزار شد و نشان داد این شاخص از ۷۰ فراتر رفته و روی عدد ۷۶.۷ ایستاده است. یعنی بیش از سه چهارم از مشارکتکنندگان انتظار دارند بازده یک ساله بورس بیشتر از تورم باشد.

در این خصوص «فردای اقتصاد» در یک نظرسنجی جامع، انتظارات ۲۳۰ تحلیلگر و کارشناس اقتصادی را از روند متغیرهای کلان اقتصادی و روند بازارها در سال ۱۴۰۲ جویا شده که نتایج جالبی در خود دارد و به زودی منتشر خواهد شد.

تبادل نظر