فردای اقتصاد: پس از یک حرکت قوی از اواسط اکتبر، بازارهای سهام دوباره سقوط کردند. شاخص S&P500 به عنوان نماگر سهام آمریکا، از ۱۴ دسامبر، زمانی که فدرال رزرو نرخ بهره را نیم درصد افزایش داد و جروم پاول، رئیس بانک مرکزی ایالات متحده گفت که سیاستگذاران تا زمانی که به هدف خود نرسند، هیچ برنامهای برای شروع کاهش نرخها ندارند، ۵ درصد کاهش یافته است. او افزود اطمینان دارم که تورم به ۲ درصد کاهش مییابد و سابقه تاریخی به شدت نسبت به سیاستهای سستکننده پیش از موعد هشدار میدهد.

پایان پول ارزان در سال ۲۰۲۲ باعث ایجاد یک درام در بازارها شد. سرمایهگذاران امیدوارند که هرج و مرج به زودی پایان یابد و کاهش نرخ بهره ممکن است در اواسط سال ۲۰۲۳ اتفاق بیفتد. با این حال، هشدار جرومی پاول مانند تلاشی به نظر میرسد که این ایده خوشبینی نابجا را به خانه برساند.

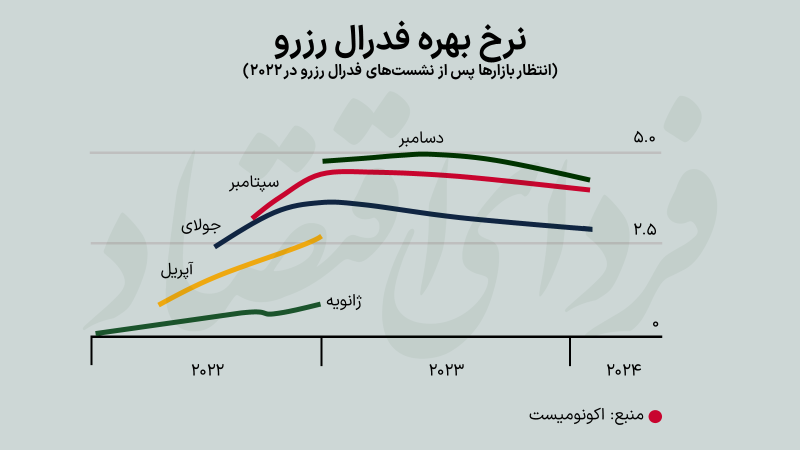

اولین بار نیست که بازارها پس از اکثر جلسات فدرال رزرو در سال جاری سقوط کردهاند زیرا سرمایهگذاران از لحن جنگ طلبانه پاول متزلزل میشوند. در هر یک از بدترین هفتههای سهام آمریکا در سال ۲۰۲۲، بازار حدود ۵ درصد سقوط کرد که همه آنها با اندک فاصلهای قبل یا بعد از جلسه فدرال رزرو اتفاق افتادهاند. از آنجایی که تورم ابتدا توسط یک محرک مالی آزاد شد، با ثباتتر از آنچه انتظار میرفت بالا باقی ماند. از همین رو حتی در شرایطی که سرمایهگذاران امیدوار بودند که فدرال رزرو ممکن است افزایشهای غول آسای نرخ بهره را رها کند، بانک مرکزی به طور فزایندهای به جنگ با نرخ تورم پرداخت. زمانی که بازار سهام در آمریکا در ۳ ژانویه به اوج خود رسیده بود، بازارهای اوراق قرضه پیشبینی میکردند که نرخ بهره سیاستی ۰.۲۵ درصدی فدرال رزرو تا پایان سال تنها ۰.۷۵ درصد افزایش خواهد یافت اما اکنون به ۴.۵ درصد رسیده است.

بحرانهای ناشی از پول ارزان

تشدید پرسرعت سیاست پولی انبساطی، عامل اصلی بسیاری از تلاطمهایی بود که در سال ۲۰۲۲ اقتصاد جهانی را تکان داد. سقوط قیمت سهام فناوری به قدری شدید بود که متا دو بار بیش از یک چهارم ارزش خود را در یک روز معاملاتی از دست داد. بیثباتی در بازارهای اوراق قرضه به حدی شدید بود که بازارهای انتشار اوراق شرکتها و وامها در بهار تحت تأثیر قرار گرفتند. صندوقهای بازنشستگی بریتانیا در پاییز به دلیل تغییرات قیمت طلا به آشوب کشیده شدند و سقوط کریپتو چیزی را آشکار کرد که مقامات آمریکایی آن را یک «کلاهبرداری عظیم چند ساله» در ftx مینامند، صرافی که توسط سام بنکمن انجام شده است. بانک مرکزی ژاپن در ۲۰ دسامبر، با تغییر سیاست خود مبنی بر محدود کردن نرخهای بهره بلندمدت، بازارها را به هم ریخت. هر یک از این پرونده ها ویژگی های خاص خود را داشت، اما همه آنها با پایان ناگهانی دوران پول ارزان ایجاد شدند.

آیا اوضاع در سال ۲۰۲۳ آرام تر خواهد بود؟ نرخهای بهره در بیشتر کشورهای ثروتمند جهان نسبت به بیش از ۱۵ سال گذشته بالاتر است، بنابراین به نظر میرسد که بیشتر شوک نرخها مربوط به گذشته بوده باشد. اینگونه که آمارها نشان میدهند، تورم حداقل در آمریکا در حال کاهش است، اگرچه بسیاری از کشورهای اروپایی هنوز با هزینههای بالای انرژی دست و پنجه نرم میکنند اما به نظر میرسد افزایش قیمت در آنجا نیز کند شده باشد.

تضاد واقعیت و انتظارات

چنین تفکری به خوبی میتواند اشتباه بودن انتظارات را ثابت کند. برای شروع، بین آنچه فدرال رزرو میگوید که انجام خواهد داد و آنچه سرمایهگذاران از آن انتظار دارند، فاصله زیادی باقی میماند. بانک مرکزی بر این باور حرکت میکند که ممکن است مجبور شود نرخ بهره را در سال ۲۰۲۳ به بالای ۵ درصد افزایش دهد و آن را در آنجا نگه دارد که این موضوع با انتظارات سرمایهگذاران مطابقت ندارد. علیرغم هشدارهای جرومی پاول، آنها روی یک اوج کم عمق شرط بندی میکنند و همچنان انتظار دارند که اولین کاهش نرخ ممکن است در تابستان اتفاق بیفتد. به طور خلاصه، سیاستگذاران و سرمایهگذاران هنوز در مورد مهمترین سؤالات با هم اختلاف دارند. تورم چقدر چسبنده خواهد بود؟ نرخهای بهره در چه سطحی به اوج خود خواهند رسید؟ و چه زمان بانکهای مرکزی شروع به تسهیل وضعیت خواهند کرد؟

یکی دیگر از منابع عدم اطمینان این است که آیا آمریکا وارد رکود خواهد شد و اگر چنین است، چه زمانی؟ فدرال رزرو همچنان تخمین میزند که ممکن است در امان بماند و رشد کند. با این حال اما اگر رکود اتفاق بیفتد، سرمایهگذاران آماده نخواهند بود. تحلیلگران فعلا اعتقاد دارند که بازدهی بازارها میتواند در سال ۲۰۲۳ به میزان ۷.۶ درصد رشد کند که بسیار بالاتر از تولید ناخالص داخلی اسمی است.

آرزوها نقش بر آب میشوند؟

در نهایت، تأثیرات شوک نرخ بهره همچنان بر روی قیمت داراییها اثر میگذارد. تا کنون، تنها سریعترین بازارهای دارایی، مانند سهام، اوراق قرضه و ارزهای دیجیتال، تعدیل شدهاند. در حوزه کریپتو، شرکتهای بزرگ در معرض خطر واقعی قرار گرفتهاند، زیرا برخی از پلتفرمهای وام دهی، صرافیها و صندوقهای تامینی به سمت نابودی حرکت میکنند. با این حال، شوک نرخ بهره همچنان میتواند شکافهایی را در سایر نقاط سیستم مالی آشکار کند و باید گفت که درد بیشتری در راه است. قیمتها هنوز در بازارهایی که در روند کاهشی قیمت داراییها کندتر هستند، مانند داراییهای خصوصی، تنظیم نشدهاند.

شوک افزایش نرخ بهره در سال ۲۰۲۲ بر بازارهای مالی مسلط شد و جای تعجب نیست که سرمایهگذاران آرزوی پایان آن را داشته باشند. با این حال، بحثها و اختلاف نظرها در مورد تورم و نرخ بهره حل نشده باقی مانده است. امیدهای سرمایه گذاران برای رشد و سود بیش از حد خوشبینانه به نظر میرسد و اثرات افزایش نرخ هنوز به تمام گوشههای سیستم مالی نفوذ نکرده است. سرمایهگذاران هر چه را که بخواهند باور کنند، هرج و مرج سال ۲۰۲۲ میتواند آنها را در سال جدید نیز دستخوش تغییرات جدی کند.

تبادل نظر