فردای اقتصاد: اگر قبول کنیم که مهمترین چارچوب سیاستگذاری پولی مدرن استفاده بهینه از ابزار نرخ سود برای کنترل انتظارات تورمی است، اقتصاد ایران نیز در یک فرآیند تدریجی به سمتی خواهد رفت که نرخ سود بین بانکی به عنوان مهمترین ابزار سیاستی بانک مرکزی اهمیت بیشتری پیدا کند. به علاوه، اگر چه در شرایط فعلی به دلیل حجم اندک داراییهای متاثر از سود، نرخ بهره بین بانکی هدایت انتظارات تورمی را در اختیار ندارد، اما به هر حال با توجه به حجم معامله بسیار بالا و بازیگران بزرگ آن اهمیت بازار بین بانکی هیچ کس پوشیده نیست. به همین دلیل ما در ادامه سه بازیگر اصلی بازار بین بانکی را معرفی خواهیم کرد و نشان خواهیم داد که بعید است بردار موثر سود بین بانکی در جهت کاهش باشد، مگر آنکه تحولات سیاسی وابسته به مذاکرات برجام تغییر اساسی در وضعیت فعلی ایجاد کند.

چرا تغییرات اندک سود شبانه اهمیت دارد؟

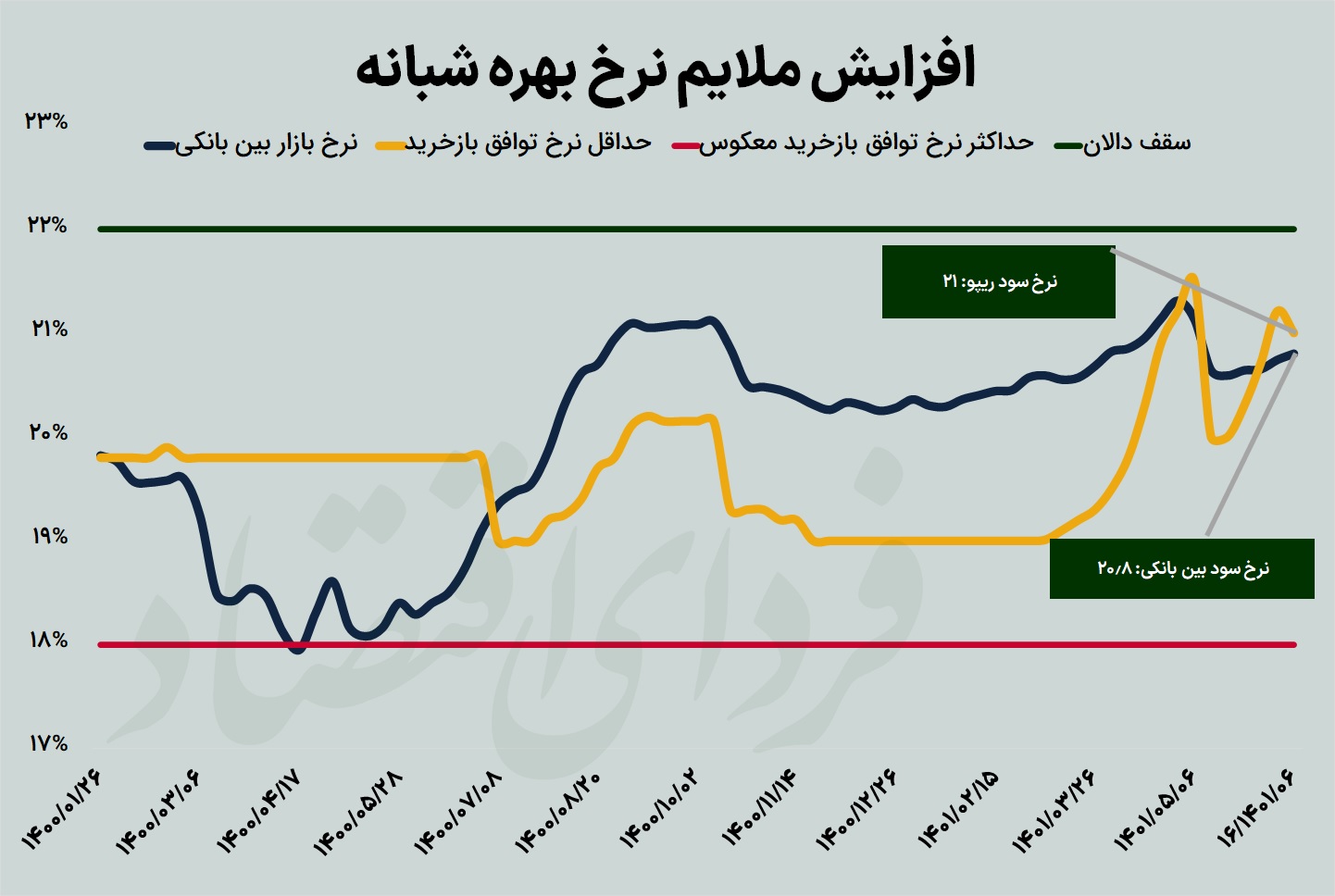

بر خلاف شهریور سال گذشته که بازار بین بانکی گارد صعودی خود را شروع کرده بود، در آخرین روزهای تابستان ۱۴۰۱ رشد کمرمق و اندکی را در نرخ سود شبانه شاهد هستیم. در حالی که این متغیر اساسی در سال گذشته تنها طی ۱۰۰ روز (از نیمه مرداد تا انتهای آذر ۱۴۰۰) حدود ۳ واحد درصد رشد کرد، بازار بین بانکی در یک ماهه اخیر وضعیت باثباتی را نشان میدهد. وضعیت باثباتی که بخشی از آن ناشی از تعلیق انتظارات در این روزهای اقتصاد ایران و بخشی نیز حاصل مباحثه ماههای اخیر حول اثرات جانبی افزایش سود بین بانکی است. با این همه، سوالی که وجود دارد آن است که چه نیروهایی تحولات نرخ سود بین بانکی در نیمه دوم سال ۱۴۰۱ را خواهند ساخت و این نیروها در چه مقیاسی اثرگذار خواهند بود؟

فارغ از آنکه تا چه اندازه تغییرات سود بین بانکی را روی تورم، بازدهی بازارهای مالی و رکود اقتصادی موثر بدانیم، به هر حال باید بدانیم که وقتی از سود بین بانکی صحبت میکنیم، در مورد بزرگترین بازار کشور صحبت میکنیم. بازاری که به صورت روزانه حدود ۶۰ هزار میلیارد تومان (همت) ذخایر بانکی در آن مبادله میشود و به دلیل حجم بسیار بالا و بازیگران بزرگ آن عملا نبض اقتصاد ایران را تا حد بسیار خوبی نمایان میکند. به همین دلیل، اگر چه ردیابی این بازار در مقیاس کوتاهمدت چندان شهود اقتصادی ایجاد نمیکند؛ اما تجربه سه سال اخیر نشان داد که ساختار بازار بین بانکی به صورت جالبی تحولات کلان اقتصاد ایران را در خود نمایش خواهد داد.

روایت اقتصاد با تحولات نرخ سود بین بانکی

پوشش کسری بودجه سال ۱۳۹۸ از محل تسعیر جدی دلارهای بلوکه صندوق توسعه، بروز شوک کرونا و فزونی عرضه ذخایر به تقاضا در بازار بین بانکی در بهار ۱۳۹۹ و پس از آن کاهش شدید نرخ سود شبانه با ترکیبی از بیملاحظگی و توسعهنیافتگی بانک مرکزی، افزایش نرخ دلار و لیدر شدن بازدهی بازار سهام و همزمان شروع موج تبدیل شبه پول به پول در تابستان ۱۳۹۹، نگرانی از رشد خودتحققشونده (Self-fulfilling) انتظارات تورمی و تلاش برای افزایش سود بدون ریسک با فروش اوراق بدهی دولتی توسط سیاستگذار پولی، افت انتظارات تورمی متاثر از انتخابات آمریکا و کاهش سود شبانه و نهایتا اوراق/پولیسازی بخش مهمی از کسری بودجه سال ۱۳۹۹ همگی اتفاقات مهمی بودند که به صورت واضحی در بازار بین بانکی نمود داشتند. نمودی که در سال ۱۴۰۰ و با همه فراز و فرود خود (مخصوصا حجم بالای کسری بودجه، انتخابات و تغییر سیاستهای اصلی دولت) نیز وجود داشت. اما در سال ۱۴۰۱ چطور؟ منطقا سه نیروی قابل تقسیم بر تحولات بازار بین بانکی موثر است که در ادامه به تشریح آن، با توجه به سابقه دو سال اخیر، میپردازیم.

اشتهای دولت برای تامین مالی ارزان

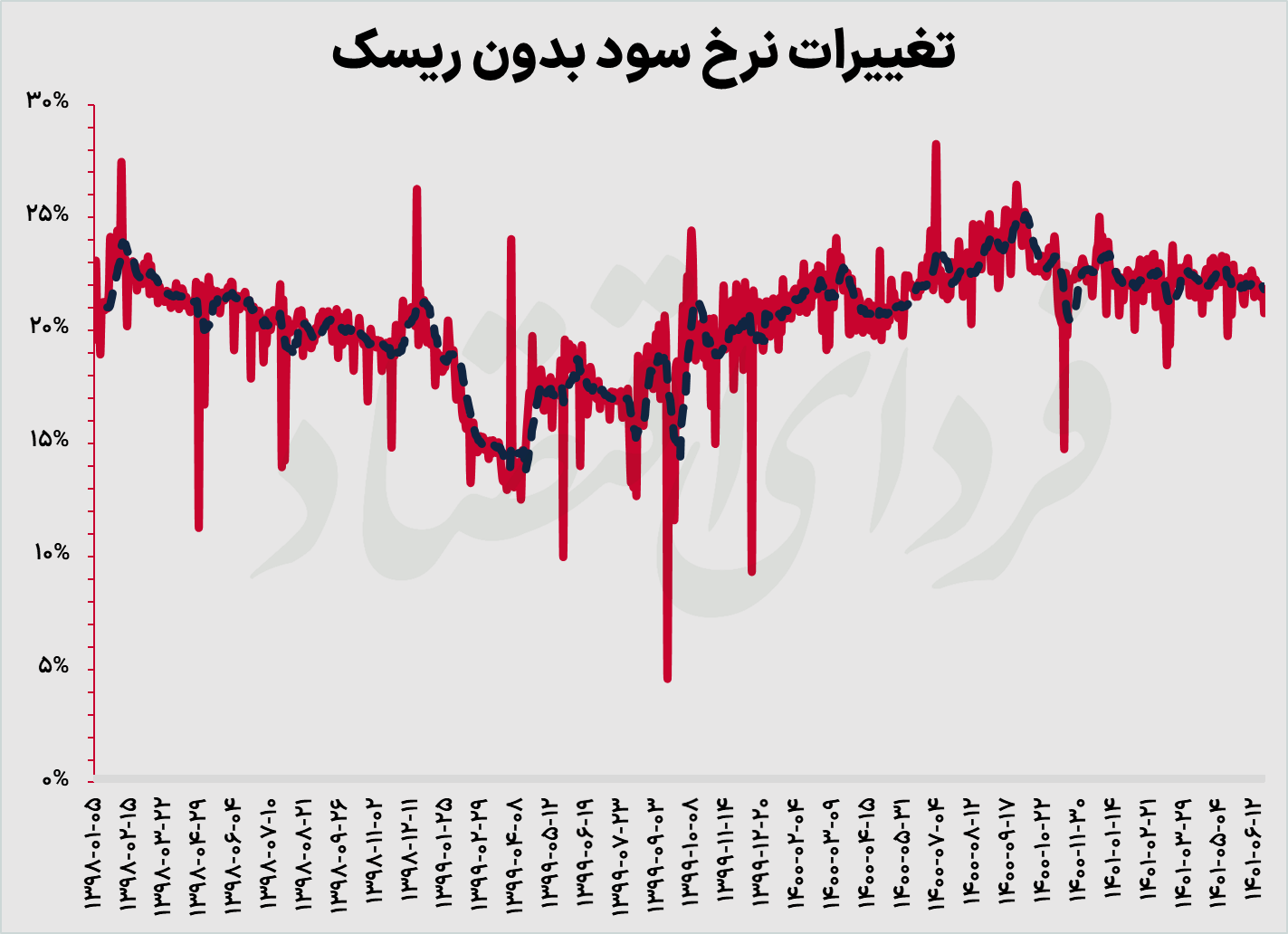

در شرایط سرکوب مالی (پایینتر بودن نرخ سود تسهیلات و سپرده از نرخ سود اوراق بدهی دولتی) منطقا تحولات مالیه دولت عامل اساسی موثر بر بازار بین بانکی است. اگر چه خروج از سرکوب مالی و حرکت به سمت نرخهای سود شناور (که بردارهای نرخ سود را برای ریسکهای مختلف ایجاد کند) مسیر بلندمدتی است؛ اما به صورت خاص در سال ۱۴۰۰ از چند جهت مالیه دولت بر تغییرات نرخ سود بین بانکی موثر بود. عامل اول افزایش شدید سقف مصارف بودجه بود که تنخواه دولت نزد بانک مرکزی را به خودی خود افزایش میداد، اما فراتر از آن به دلیل فشار کمبود منابع، سقف تنخواه دولت دو مرتبه دیگر افزایش یافت که همراستا با تهیه منابع نقد خرید تضمینی گندم، باعث شد پنج ماهه اول ۱۴۰۰ نرخ سود بین بانکی در مسیر کاهشی قرار گیرد و حتی تا ۱۸ درصد نیز کاهش یابد. اما بعد از روی کار آمدن دولت فعلی، تغییر نگاهی در وزارت اقتصاد به وجود آمد که افزایش فروش اوراق بدهی دولتی را با افزایش بازده تا سررسید ممکن میدانست و چنانکه در نمودار زیر نیز مشاهده میکنیم نرخ سود بدون ریسک از شهریور ۱۴۰۰ مسیر افزایشی شدیدی را طی کرد. در سال جاری اما وضعیت تا حدی متفاوت بوده است.

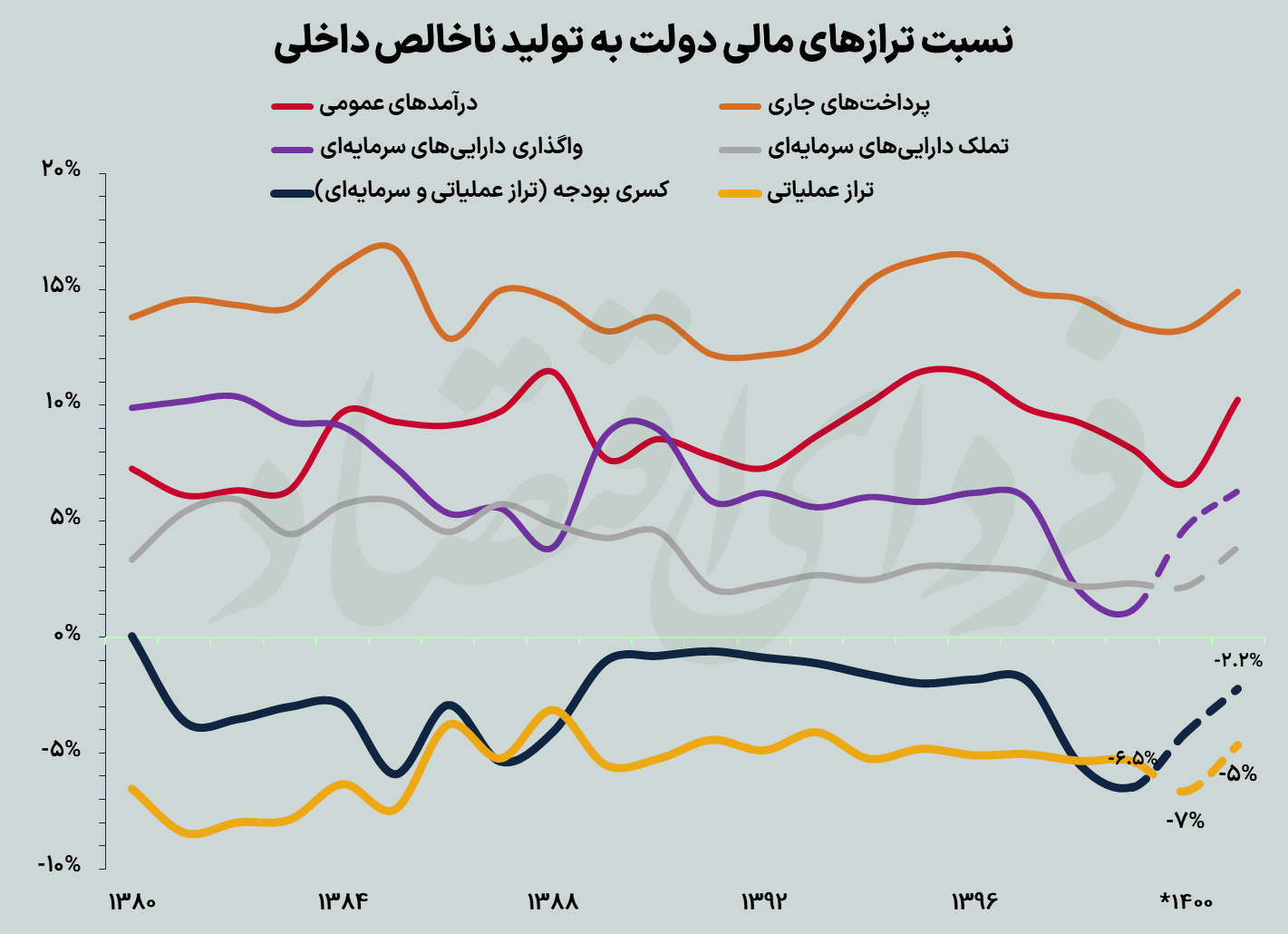

اول اینکه به صورت خاص مصارف بودجه ۱۴۰۱ نسبت به تورم انتظاری تا انتهای اسفند ۱۴۰۱ کمتر افزایش یافت تا بودجهای نسبتا انقباضی را شاهد باشیم و مجددا ترازهای پرداخت مالی دولت نسبتا بهبود یابد. همانطور که در عکس اصلی گزارش مشاهده میکنیم، نسبت تراز عملیاتی (اختلاف درآمدهای جاری از مصارف جاری) از هفت به پنج درصد رسید و کسری بودجه (که جمع تراز عملیاتی و سرمایهای است) نیز بهبود نسبتا مناسبی را تجربه کند. اگر چه این دو معیار برای سال ۱۴۰۱ و ۱۴۰۰ بر اساس لوایح بودجه بدست آمده (گزارش تفریغ بودجه ۱۴۰۰ انتشار عمومی نیافته است)؛ اما میدانیم حداقل در نیمه اول ۱۴۰۰ بر اساس سقف دوم بودجه عمل شده و تراز عملیاتی و کسری بودجه بدتر از ارقام حاضر در شکل است.

ثانیا شواهدی وجود دارد که در تیم اقتصادی دولت تا حدی نسبت به خطرات سلطه مالی دولت بر بانک مرکزی آگاهی وجود دارد و همین عامل باعث شده که نسبت به کنترل بدهی دولت به بانک مرکزی و افزایش عرضه منابع به وسیله این متغیر جلوگیری شود. در نتیجه منطقی است که پارامتر دولت، منجر به کاهش نرخ سود بین بانکی نشود. اما واقعیت آن است که دولت در بخش قوانین بودجهای موارد مصوبی دارد که همچنان نرخ را به سمت پایین خواهد برد و از آن جمله تنخواه دولت نزد بانک مرکزی و یا تهیه منابع خرید تضمینی گندم است. حتی با وجود محدودیتهای سیاسی در تغییر شدید نرخ سود (از جمله سقفگذاری نرخ سود بین بانکی در حدود ۲۰ درصد در بسته ۱۰ گانه نجات بورس) احتمال آنکه سود شبانه با عرضه منابع کنترل شود نیز کاهش نمیدهد.

مجموعا انتظار داریم در نیمه دوم سال ۱۴۰۱، اولا عرضه منابع توسط دولت چندان جدی نباشد و نرخ سود بین بانکی را به سمت بالا هل دهد و ثانیا انگیزه افزایش جدی نیز نداشته باشد، چرا که در شرایط سرکوب مالی قرار داریم و مهمترین ذینفع تامین مالی از طریق بازار بدهی (که ارتباط نسبتا مناسبی با بازار بین بانکی دارد) نیز خود دولت است و به راحتی اجازه افزایش نرخ سود بدون ریسک را ندهد. ما انتظار داریم وزن مورد اول شدیدتر باشد و افزایش نرخ سود بین بانکی از این محل را محتمل بدانیم.

ناترازی شبکه بانکی و تناقض سیاستگذاری

در شرایطی که طی دو سال اخیر امواج تورمی شدیدی در اقتصاد وجود داشته و عرضه منابع مالی نیز توسط دولت دست بالا را داشته، بانکها نباید از نظر منابع وضعیت بدی داشته باشند (اول آنکه بازگشت تسهیلات با توجه به افزایش تورم بهتر میشود، ثانیا سهم پول از نقدینگی افزایش یافته و با توجه به سلطه شدید دولت در بازار بین بانکی قیمت پول نیز کاهش خواهد یافت و نهایتا بخشی از ترازنامه بانکها که متاثر از داراییهای منجمد بوده نیز بهبود خواهد یافت). با این حال مساله بانکهای ناتراز که از سه سال پیش تحت قیود شدیدتر بانک مرکزی بودهاند همچنان جدی است و افزایش نرخ سود بین بانکی را نهایتا تا ۲۵ درصد ممکن خواهد کرد. از طرفی حجم انبوه تسهیلات تکلیفی توسط سیاستمداران و پیگیری ابرپروژهها همچنان نگرانی اصلی از فشار به تسهیلات بانکها را ایجاد میکند که کمبود منابع نقد در بازار شبانه را جدی و احتمال کاهش نرخ را نیز اندک نگه میدارد. در این مورد عملکرد دولت جدید نگرانیهای بیشتری را ایجاد کرده و ناسازگاریهای متنوعی در میان سیاستگذاری آنها وجود دارد که نهایتا تاثیر خود را روی ترازنامه بانکها و افزایش بدهی شبکه بانکی به بانک مرکزی خواهد گذاشت. به علاوه، فروش اوراق بدهی دولتی در انتهای شهریور ۱۴۰۰ با همکاری صندوقهای درآمد ثابت باعث شد رسوب منابع نزد بانکها کاهش یابد و حداقل برای سه ماه شاهد افزایش نرخ سود باشیم. این مساله در شرایط فعلی که ارقام تحقق بودجه حاکی از کسری بودجه ۱۷۰ هزار میلیارد تومانی در پنج ماهه اول ۱۴۰۱ بوده حتی نگرانکنندهتر به نظر میرسد، چرا که منطقا جایگزین کاهش سهم دولت از منابع صندوق توسعه در سال جاری، اوراق بدهی دولتی خواهد بود که آن هم در شرایط کمبود منابع نقد نزد بانکها و صندوقها مشکلات خاص خودش را دارد. اولین عوارض چنین مسالهای را در تیر ماه ۱۴۰۱ مشاهده کردیم که میزان اضافه برداشت از بانک مرکزی رشد شدیدی یافت و حتی بانکها را نیز به سمت استفاده از اهرمهای قیمتی و افزایش سود سپرده هدایت کرد.

در نتیجه انتظار داریم از محل عملکرد بانکها در بازار بین بانکی نه تنها شاهد کاهش نرخ سود شبانه نباشیم، بلکه افزایش را نیز محتمل بدانیم.

انتظارات تورمی و ساختار سیاستگذاری پولی

مهمترین جزء تعیین نرخ سود بین بانکی رویکرد سیاستگذار پولی به مساله نرخ سود است. در شرایط فعلی که کنترل مقداری نقدینگی هدف اصلی بانک مرکزی بوده، لاجرم افزایش نرخ سود بین بانکی محتمل است. به علاوه نگاههایی در سیاستگذار پولی وجود دارد که کنترل تورم به وسیله استفاده شجاعانه از نرخ سود بین بانکی را تقویت میکند و همین عامل باعث شده که برخی گفتهها از چراغ سبز افزایش سود سپرده و تسهیلات توسط بانک مرکزی نیز حکایت کند. با این حال در شرایطی که بازارها بازدهی چندان جدی نداشتهاند (دلار، مسکن و بازار سهام) و تورم ماهانه نیز کاهشی بوده است، اما همچنان به دلیل جنس خاص تورم سال ۱۴۰۰، عطش زیادی به منابع بانکی وجود دارد و منطقا نباید انتظار کاهش نرخ سود توسط سیاستگذار پولی را داشته باشیم. از طرفی تعلیق انتظارات در این روزهای اقتصاد ایران متاثر از مذاکرات سیاسی بوده که بسته به نتیجه آن، میتواند مسیر آینده نرخ سود بین بانکی را کاملا متفاوت خواهد کرد و بعید نیست شاهد کاهش اساسی نرخ مذکور یا حتی تغییر دالان نرخ بهره با فرض بروز توافق سیاسی باشیم.

مجموعا سه عامل مذکور اساسیترین نیروهای حاکم بر تعیین نرخ سود بین بانکی در نیمه دوم سال ۱۴۰۱ هستند و میتوان آن را در جهت افزایش نرخ سود بدانیم که البته عامل سوم در صورت بروز توافق سیاسی سناریوی کاهش نرخ سود سیاستی را زنده نگه میدارد.

تبادل نظر