فردای اقتصاد: هفته گذشته بود که با انتشار آمار تورم ۸.۳ درصدی آمریکا برای ماه آگوست که با وجود کاهش نسبت به ماه قبل، ۰.۲ درصد بالاتر از انتظار بود، بازارهای سهام این کشور واکنش شدیدی نشان دادند و ریزش نسبتا پردامنهای را تجربه کردند. شاخص S&P500 بیش از ۴ درصد از ارتفاع خود را از دست داد و نزدک نیز با کاهش ۳.۵ درصدی مواجه شد. به این ترتیب نسبت قیمت به سود این دو بازار به ترتیب به ۲۱.۸ و ۲۷.۴ واحد رسید که از کاهشهای بیش از ۳ درصدی در عرض چند دقیقه خبر میداد. این اتفاق باعث شد تا بار دیگر نگرانی بازارها از کاهش نرخ واقعی بازدهی سهام و احتمال اقدامات سختگیرانهتر فدرال رزرو برای مقابله با اژدهای تورم با ابزار افزایش نرخ بهره به اوج خود برسد و بازارهای دارایی فشار بیشتری را احساس کنند. سرمایهگذارانی که معتقدند افزایش تورم باعث کاهش فعالیت واقعی اقتصادی و تقاضا برای پول خواهد شد و طبیعتا بر سود شرکتها در آینده تأثیر منفی گذاشته و به نوبه خود منجر به کاهش قیمت سهام میشود.در بورس تهران گویا شرایط متفاوت است. نگاهی به پیشینه تاریخی این بازار نشان میدهد عموما رابطه مستقیمی میان تورم و رشد سهام وجود داشته و شاید به همین دلیل است که لقب «تورم دوستی» را به بازار سهام ایران دادهاند. البته به نظر میرسد این نوع نگاه در بورس تهران نیز در حال تغییر است. اما دلیل این تفاوت دیدگاه میان بازار سهام ایران و کشورهای توسعهیافته در چیست؟

به نظر میرسد این تفاوت نگاه را میتوان از دو منظر مورد بررسی قرار داد. «سیاستگذار در مواجهه با تورم، چه واکنشی نشان خواهد داد» و «این واکنش چه اثری به جای میگذارد». واقعیت آن است که در کشورهای توسعهیافته، سرمایهگذار به این واقعیت پی برده است که سیاستگذار به تورم اجازه قدرت گرفتن نخواهد داد و از هر ابزاری و به هر نحوی آن را مهار خواهد کرد حتی اگر به رکود منتهی شود. در چنین شرایطی طبیعتا با افزایش نرخ بهره برای مهار تورم، انگیزه سهامداری موقتا کاهشی میشود. روی دیگر این سکه اما اثر قاطعیت سیاستگذار برای مهار تورم است. جایی که شاهد انعکاس رکود اقتصادی احتمالی (ناشی از مهار اژدهای تورم) بر فعالیت اقتصادی بنگاههای اقتصادی خواهیم بود. اهمیت این موضوع در آن است که در این کشورها، بورس آیینه اقتصاد بوده و سرمایهگذاران معتقدند هر رونقی که در این شرایط ایجاد شود، یک رونق واقعی نبوده و نمیتواند رشدی پایدار را برای بازار سهام به ارمغان بیاورد. از این رو ورود به بورس با قمار روی تورم، عقلانی به نظر نمیرسد.

در کشورهای توسعه نیافته اما از آنجایی که در نتیجه رفتار منفعلانه سیاستگذار، تورم در بلندمدت نهادینه و از کنترل خارج شده است، هم واکنش سیاستگذار حداقل در کوتاهمدت و میانمدت اثر چندانی ندارد و هم سرمایهگذار زمانی که پی میبرد نمیتواند از بخش واقعی اقتصادی عایدی به دست آورد، دست به دامن تورم شده تا شاید از این رهگذر سودی اسمی به جیب بزند. از این رو در این کشورها که ایران نیز در زمره آنها قرار میگیرد، با اوجگیری تورم، شاهد رشد قیمت سهام هستیم.

این موضوع خود یکی از دلایل اختلاف فاحش نسبت قیمت به سود (P/E) بازار سهام ایران با بورسهای بزرگ دنیا است. بورس تهران در حال حاضر نسبت قیمت به سود حدود ۶.۴ دارد و این درحالی است که شاخص S&P۵۰۰ به عنوان یکی از اصلیترین بازارهای سهام در دنیا، P/E نزدیک به ۲۲ واحدی دارد. حتی میانگین نسبت قیمت به درآمد آیندهنگر بازار سهام اقتصادهای نوظهور نیز با وجود ریزشهای اخیر حدود ۱۱ مرتبه است و در میان همسایگان نیز میانگین ۱۷ واحدی را شاهد هستیم. اما سوال این است که چه موضوعی باعث چنین اختلافی میشود؟

در این خصوص بخوانید: سه پیششرط خیز بورس؛ ظرفیت رشد شاخص چقدر است؟

اثر بورسی واکنش سیاستگذاران به تورم

همانطور که اشاره شد به غیر از افزایش ریسکهای اقتصادی و کاهش نرخ واقعی بازده سهام در نتیجه رشد تورم، موضوع دیگری که باعث نگرانی فعالان بورسهای جهانی میشود، سیاستهایی است که بانکهای مرکزی برای مقابله با اژدهای تورم در پیش میگیرند. سیاستهایی که عموما از مسیر افزایش نرخ بهره میگذرند. این سیاستها به خودی خود ترسناک نیستند و حتی در صورت حرکت در مسیر صحیح، میتوانند شیطان تورم را مغلوب کرده تا در نهایت سودی واقعی از آن بنگاههای اقتصادی کنند.

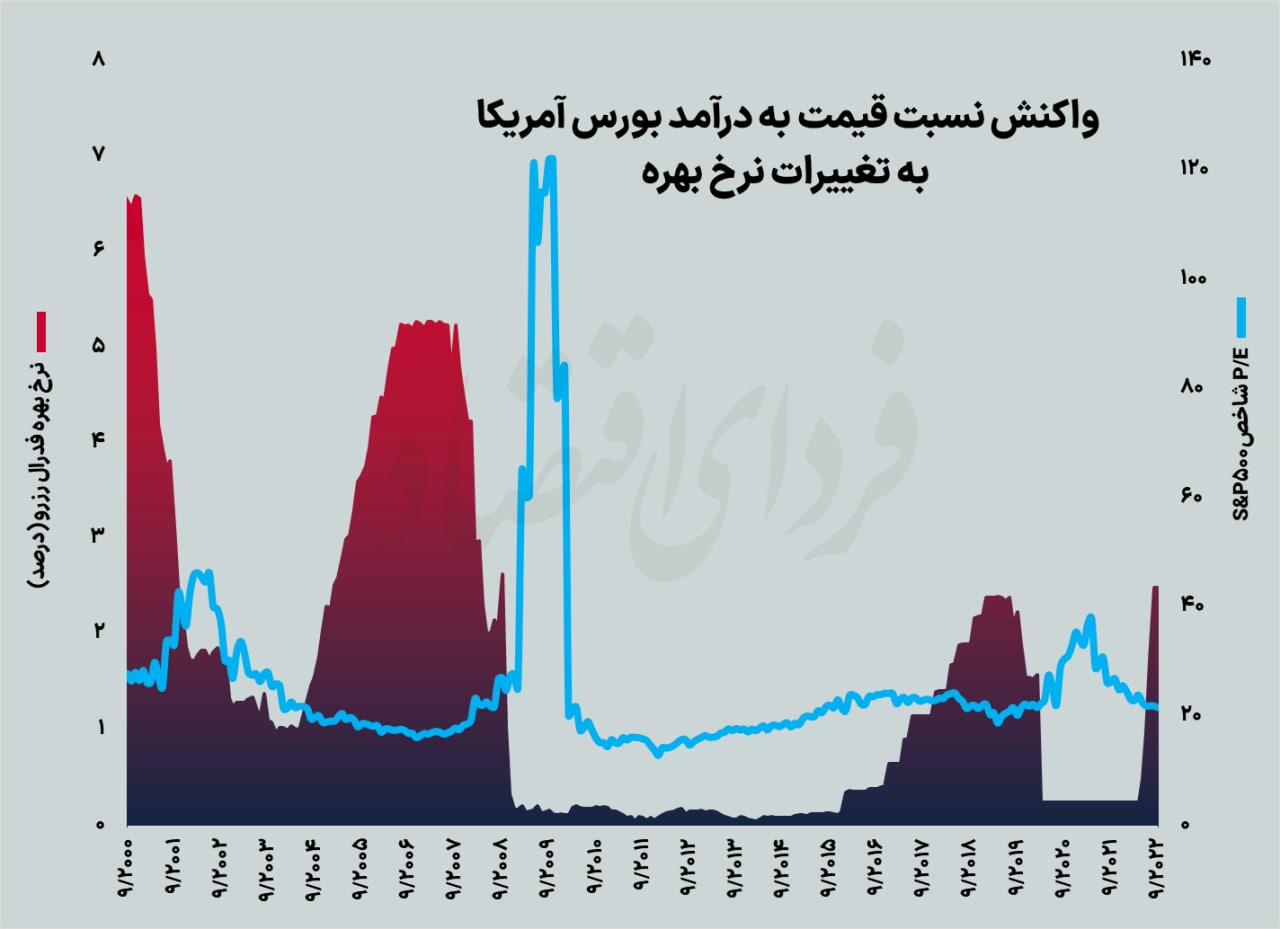

از این رو قبل از نگاه به تاریخچه روند نرخ بهره و نسبت قیمت به سود S&P500 از ابتدای سال ۲۰۰۰ تا کنون، بهتر است به توضیح تاثیر این دو متغیر بر یکدیگر بپردازیم. نسبت قیمت به درآمد یا همان P/E که از دو متغیر قیمت و سود دورهای تشکیل میشود، از نوسان نرخ بهره با دو مکانیزم متاثر میشود. مکانیزم اول، مساله ارزشگذاری است؛ وقتی یک دارایی کمریسک مانند سپرده بانکی میتواند سود بالایی بدهد، انگیزه برای ورود به بازار سهام که در ذات خود ریسک دارد کاهش مییابد. بنابراین، نسبت قیمت به درآمد در شرایط بالا رفتن نرخ بهره کاهش مییابد. اما مکانیزم دوم از مسیر سودآوری بنگاههای اقتصادی است. بالا رفتن نرخ بهره از یک سو اثرات رکودی بر اقتصاد دارد و از سمت دیگر، افزایش هزینههای مالی بنگاهها را به همراه دارد. بنابراین، چشمانداز رشد سودآوری شرکتها به طور موقت متاثر میشود که اثر منفی بر نسبت قیمت به درآمد خواهد داشت.

انتظار رشد سودآوری باعث میشود سرمایهگذاران حاضر باشند برای یک دارایی که آینده خوبی دارد، پول بیشتری بدهند و نسبت قیمت به درآمد را بالا میبرند. مثلا وقتی یک خریدار سهام گوگل به گذشته نگاه میکند، آنقدر رشد سودآوری انفجاری در این سهم تجربه کرده که اصلا توجهی به سود نقدی پایان یک سال نمیکند. حال آنکه در اقتصادهای تورمی که موتور رشد واقعی اقتصاد خاموش است، صرفا یک سود نقدی در پایان سال میتواند انگیزه سرمایهگذاری باشد. بنابراین، در این اقتصادها نسبت پی به ای عموما با نرخ سود سپرده بانکی یکساله همتراز میشود. حال آنکه در اقتصادهای توسعهیافته که رشد اقتصادی بالاست، هماهنگی نسبت قیمت به درآمد ترکیبی از چشمانداز سودآوری و سود نقدی یکساله است.

با نگاهی به روند تغییرات نرخ بهره فدرال رزرو و نسبت قیمت به سود S&P500 از ابتدای سال ۲۰۰۰ تا کنون متوجه میشویم هر زمان فدرال رزرو نرخ بهره را به مقدار زیادی افزایش داده است، P/E بازار سهام در واکنش به آن کاهش شدیدی را تجربه کرده است. برای مثال میتوان به سالهای بین ۲۰۰۴ تا ۲۰۰۷ اشاره کرد که نرخ بهره از حوالی یک درصد به ۵.۲۵ درصد رسید و همین موضوع کافی بود تا نسبت قیمت به سود شاخص S&P500 نیز از حوالی ۲۳ واحد تا ۱۶ واحد کاهش یابد. البته پس از این اتفاق شاهد بحران مالی ۲۰۰۸ بودیم که تبعات آن بخش بزرگی از جهان را نیز در بر گرفت.

این موضوع که بارها در طول تاریخ بازارهای سهام آمریکا اتفاق افتاده است، اخیرا در حال تکرار است و افزایشهای مداوم نرخ بهره توسط فدرال رزرو، نسبت قیمت به سود نقدی این بازار را از حدود ۴۰ واحد در سال گذشته، به ۲۰ واحد کاهش داده است.

خطر بورسی تورم رسوخ کرده در اقتصاد

کارشناسان بر این اعتقادند که علاوه بر تورم، انتظارات نیز نقش مهمی در رفتار سرمایهگذاران بازی میکند. در این خصوص دو فرضیه وجود دارد. انتظارات عقلایی و انتظارات تطبیقی. بر اساس فرضیه انتظارات تطبیقی، انتظارات در پرتو تجربیات گذشته شکل میگیرند. در واقع سرمایهگذار با نگاه به دورههای گذشته، اثر افزایش تورم بر وضعیت بازار سهام را مورد بررسی قرار داده و بر اساس آن برای حال تصمیم میگیرد. در صورتی که تورم زمینه رشد قیمت سهام را در دورههای پیشین فراهم کرده، حالا نیز با شدت گرفتن تورم، ورود به جریان معاملات سهام منطقی تلقی میشود و بالعکس. درواقع انتظارات راجع به یک متغیر، صرفا بر اساس مقادیر گذشته آن شکل میگیرد و سایر اطلاعات در دسترس نقشی در آن نخواهند دشت.

در فرضیه انتظارات عقلایی اما این موضوع مورد تاکید قرار میگیرد که سرمایهگذاران انتظارات خود را مجددا بر اساس اطلاعات جدید تعدیل میکند و با استفاده از همه اطلاعات در دسترس، تصمیمگیری میکنند. یکی از این اطلاعات که مورد بحث این گزارش است، نوع واکنش سیاستگذار به موجهای تورمی است.

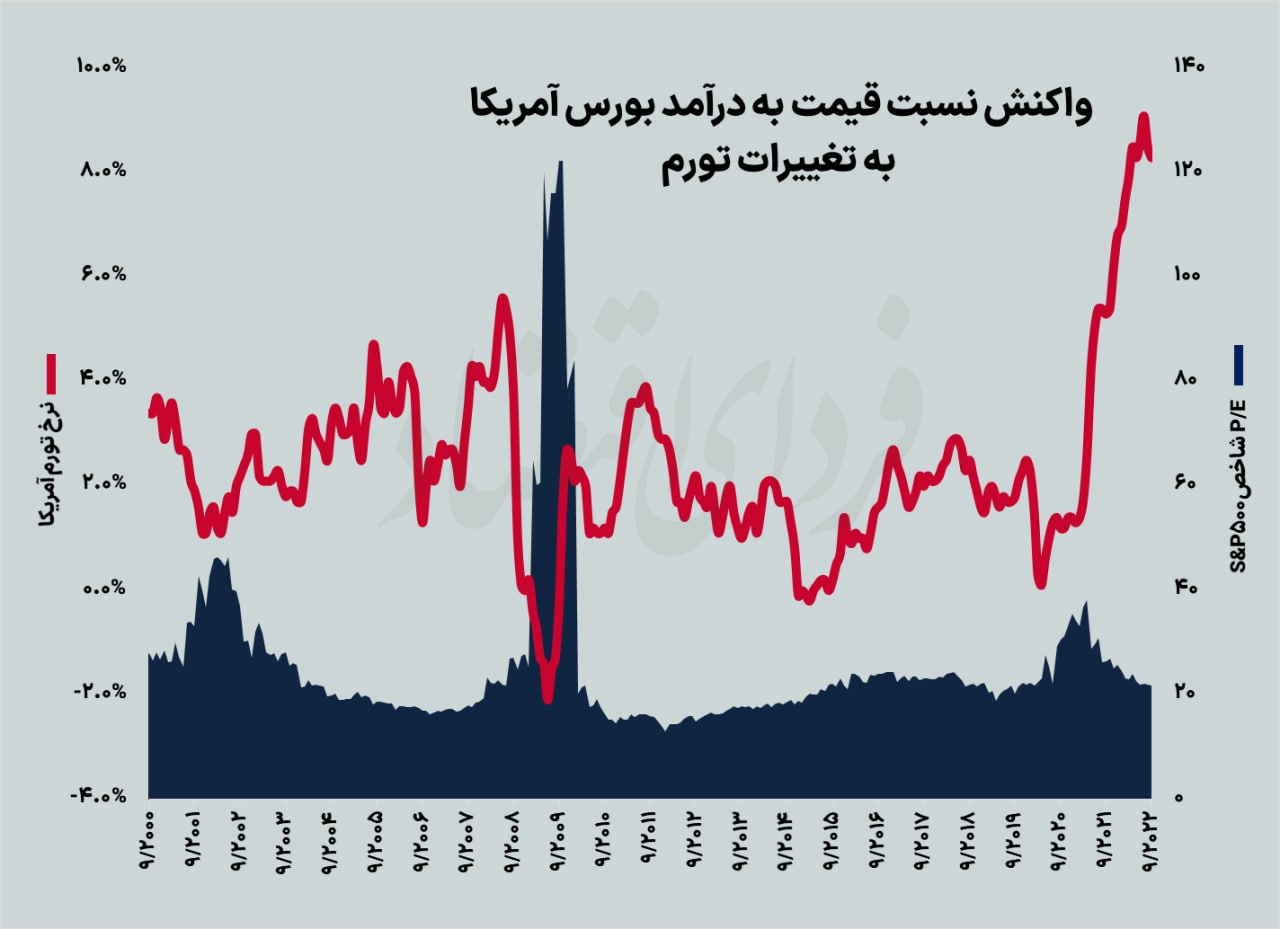

با این تفاسیر میتوان درک دقیقتری از تفاوت رفتار سرمایهگذاران در اقتصادهای مختلف به دست آورد. رسوخ تورم در اقتصادهای کمتر توسعه یافته و همچنین تجربهای که سرمایهگذاران از رشدهای تورمی بازار سرمایه دارند، سبب شده تا این بازارها عنوان بازاری «تورم دوست» را یدک بکشد. در بازار سهام کشورهای توسعه یافتهای همچون آمریکا اما شرایط متفاوت است و همین موضوع نیز سبب واگرایی بین تورم و قیمت سهام شده است. بیراه نیست اگر بگوییم تورمهای افسارگسیخته مدتها است که در کشورهای توسعه یافته جایی نداشته و در هر دورهای همانند حال حاضر که به دلیلی، شاهد سرک کشیدن این ویروس اقتصادی هستیم، به سرعت با واکنش سیاستگذار برای مقابله با آن روبرو میشویم. بر اساس تازهترین گزارش بانک جهانی نیز تجربه دهه ۱۹۷۰ میلادی به سیاستگذاران پولی این درس را آموخت آن است که برای مقابله با افزایش تورم و مهار آن، باید واکنشی به موقع و قاطع نشان دهند؛ زیرا تورم ماندگار در دوران رشد کم به رکود تورمی منجر میشود. همین قاطعیت و ثبات قدم باعث میشود که از همان ابتدای رشد تورم، سرمایهگذاران نگران افزایش نرخ بهره توسط بانک مرکزی و حرکت اقتصاد به سمت یک دوره رکودی باشند و در عین حال ارزندگی و جذابیت بازار سهام را با رشد نرخ سود بدون ریسک در خطر ببینند تا شاهد حرکت خلاف جهت قیمت سهام در این اقتصادها نسبت به تورم باشیم. اگر نگاهی نیز به تغییرات تورم سالانه آمریکا و همچنین نسبت قیمت به سود یا همان P/E شاخص S&P500 طی بیش از ۱۰ سال گذشته بیاندازیم، به نکته مهمی پی میبریم. در برهههایی که تورم با افزایش یا کاهشهای نسبتا شدیدی روبرو بوده، نماگر ارزندگی سهام (نسبت قیمت به درآمد)، روندی کاهشی به خود گرفته است (مانند اتفاقی که به تازگی در بورسهای آمریکا رخ داد).

حالا اگر به ایران و بورس تهران بازگردیم، عادی شدن تورمهای دورقمی در ایران و ناتوانایی و رفتار منفعلانه سیاستگذاران برای مهار آن، طی سالیان گذشته باعث شده است که همواره انتظارات تورمی با اندک تغییری در پارامترهای مهم سیاسی و اقتصادی به اوج خود برسند و چشمانداز عدم ترمیم آن توسط دولتمردان و بانک مرکزی، قیمت سهام را همپا با تورم افزایش دهد. ضمن آنکه نباید این موضوع را فراموش کرد که وجود یک ثبات اقتصادی پایدار (که در بازار سهام کشورهای توسعه نیافتهای همچون ایران موضوع چندان نامآشنایی نیست) در بازارهای سهام دنیا، اصلیترین مولد رونقهای پایدار به شمار میرود. کمتر دورهای در بورس تهران وجود دارد که کلیت بازار به واسطه یک محرک بنیادی قوی و نه تورم، یک صعود معقول را تجربه کرده باشد و عموما رشد شاخصها پس از یک دوره تورمی ایجاد شدهاند. از این رو واکنش مثبت بورس تهران به افزایش تورم شاید چندان عجیب به نظر نمیرسد.

تبادل نظر