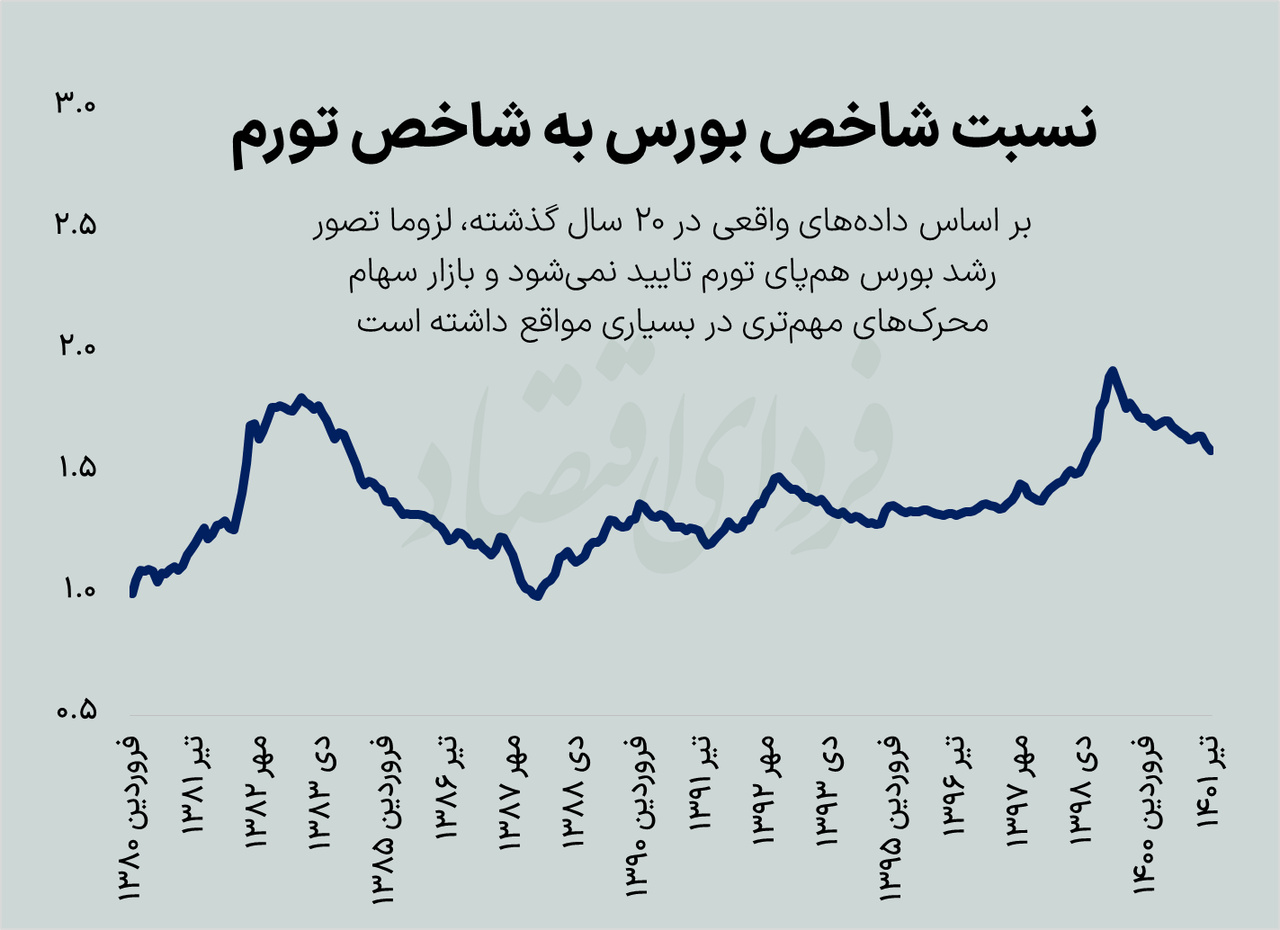

فردای اقتصاد - زهرا رحیمی: کاهش ارزش پول ملی و تورم دو بال صعود بورس بین سالهای ۹۷ تا ۹۹ بوده است. در برهههای قبل نیز همانند فاصله زمانی ۸۹ تا ۹۰، افزایش نرخ دلار توانست زمینه صعود قیمتها در بازار سهام را فراهم کند. با این حال اگر چه در دو سال گذشته سطح عمومی قیمتها افزایش یافته، اما بورس نه تنها هم جهت با تورم حرکت نکرد که حدود ۵۰ درصد از نقطه اوج خود در سال ۹۹ عقبتر نشست. اصلا آیا در اقتصاد ارتباط مثبتی میان بازدهی سهام و تورم وجود دارد؟

در حالی این فرضیه نزد تعداد کثیری از فعالان بازار سهام وجود دارد که رشد تورم در نهایت به نفع قیمت سهام و رونق بورس تمام میشود، اما شواهد تجربی مخالف متعددی در این رابطه در سطح جهانی مطرح است. فارغ از آنکه بازدهی شاخصهای سهام در کشورهای توسعهیافته در دوران تورمی به لحاظ واقعی مثبت نبوده است و از منظر رفتارشناسی فعالان اقتصادی نیز پیامدهای منفی برای بازارها دارد، از منظر بازدهی اسمی نیز در بسیاری از اقتصادهای دنیا این ارتباط مثبت دیده نشده است.

ارتباط بین بورس و تورم موضوعی پیچیده است و نمیتوان قاعده کلی برای آن بیان کرد. هر سهم باید با توجه به شرایط خاص خود ارزیابی شود. اقتصاددانان مدتها است که ارتباط بین تورم و بازده بازار سهام را مطالعه کردهاند. علاقه به موضوع رابطه تورم و بازدهی سهام در سالیان اخیر نیز به طرز قابل توجهی افزایش یافته است و انتظار میرود در دهه آینده نیز همچنان به عنوان یک مورد تحقیقاتی پربار باقی بماند. با این حال اکثر مقالات رابطه منفی بین بازده سهام و تورم را گزارش کردهاند؛ به این معنی که تورم نرخ واقعی بازده سهام را کاهش میدهد. با این حال در تایید نظریههای کلاسیک نیز برخی مقالات رابطه مثبتی بین نرخ بازده سهام و تورم گزارش کردهاند. به طور کلی اما به نظر نمیرسد همبستگی روشنی بین تورم و بازده سهام وجود داشته باشد. از لحاظ تاریخی و تجربی نیز، در دورههای تورم بالا، بازار سهام هم بازدهی مثبت و هم منفی داشته است. این رابطه پیچیده شاید به این دلیل است که عوامل زیادی در عملکرد بازار سهام نقش دارند و تورم تنها یکی از آنها است. ضمن آنکه تاثیرگذاری تورم در بازار سهام در کوتاهمدت و بلندمدت متفاوت است.

رابطهانگاری بورس و بازده سهام

در اقتصاد کلاسیک در دهه ۳۰ میلادی فیشر در مقالهای به بررسی رابطه این موضوع پرداخت. بر اساس این مقاله افزایش نرخ تورم با افزایش انتظار نسبت به پرداخت سود تقسیمی منجر به افزایش قیمت سهام می شود. در بورس تهران نیز نگاه غالب سهامداران در بازار سهام نسبت به این موضوع تا مدتها همین بود. با این حال مطالعات جدیدتر در تضاد با نظریههای اقتصادی کلاسیک، از این فرضیه که بازده اسمی سهام ممکن است به عنوان پوششی در برابر تورم عمل کند، حمایت نمیکند.

به نظر نمیرسد همبستگی روشنی بین تورم و بازده سهام وجود داشته باشد. از لحاظ تاریخی و تجربی نیز، در دورههای تورم بالا، بازار سهام هم بازدهی مثبت و هم منفی داشته است. این رابطه پیچیده شاید به این دلیل است که عوامل زیادی در عملکرد بازار سهام نقش دارند و تورم تنها یکی از آنها است. ضمن آنکه تاثیرگذاری تورم در بازار سهام در کوتاهمدت و بلندمدت متفاوت است.

«فاما» در سال ۱۹۸۱ طی پژوهشی استدلال کرد که بین تورم و بازده سهام ارتباط معکوسی وجود داد. قیمت سهام در زمان تورم بالا نزول میکند، زیرا کل فعالیتهای اقتصادی، در دورههای بلندمدت تورمی، مختل میشود. به عبارت دیگر فاما معتقد است که افزایش تورم باعث کاهش فعالیت واقعی اقتصادی و تقاضا برای پول میشود. سرمایهگذاران منطقی بر این باورند که کاهش در فعالیتهای اقتصادی بر سود شرکتها در آینده تأثیر منفی میگذارد، که به نوبه خود منجر به کاهش قیمت سهام خواهد شد. فاما استدلال میکند که اگر فعالیت اقتصادی واقعی به دلیل تورم کاهش نیابد، اثر منفی تورم بر قیمت سهام از بین خواهد رفت.

همچینین این استدلال وجود دارد که با افزایش نرخ تورم، شرکتها سعی در تامین مالی خارجی دارند. صرف نظر از اینکه از تامین مالی، بدهی یا سهام به عنوان وجوه خارجی استفاده میشود، هزینه واقعی سرمایه شرکت افزایش مییابد. این افزایش، نرخ بهینه رشد واقعی را کاهش خواهد داد حتی اگر حاشیه سود آن حفظ شود و تقاضای محصول با همان نرخ رشد کند.

برخی نیز میگویند اثر واقعی تورم ناشی از توهم پول است. سرمایهگذاران بازار سهام از توهم پول رنج میبرند، زیرا جریانهای نقدی واقعی را با استفاده از نرخهای اسمی تنزیل میکنند که باعث خطاهای ارزشگذاری ناشی از تورم میشود. از این رو بازار سهام در دورههای تورم بالا کمارزش میشود، زیرا این کاهش ارزشگذاری باید به محض آشکار شدن جریانهای نقدی اسمی واقعی حذف شود.

از سوی دیگر نرخ تورم با اثرگذاری بر سیاستهای پولی دولت از کانال نرخ ارز نیز بر روند قیمتها در بازار سهام تاثیرگذار است. کاهش نرخ بهره منجر به افزایش جریان سرمایه به سمت بازار سهام و نرخهای بازده بالاتر مورد انتظار میشود، در حالی که افزایش نرخ بهره موجب تشویق پسانداز بیشتر در بانکها و کاهش جریان سرمایه به بازارهای سهام میشود. در توجیه اقتصادی آن گفته میشود که افزایش تورم، سیگنال افزایش نرخ سود بانکی را میدهد و به دنبال آن افزایش بازدهی اوراق قرضه تمایل سرمایهگذاران را به این بازار جلب میکند و در نتیجه سهام در مسیر نزولی قرار میگیرد.

در برخی بررسیها، سرمایهگذاری در بورس به عنوان یک محافظ خوب در برابر تورم در نظر گرفته میشود. با این حال بسیاری نیز معتقدند که تغییرات تورم ممکن است حرکت کوتاهمدتی در بازده سهام ایجاد کند، اما به نظر نمیرسد که سهام در دورههای بلندمدت تورمی حداقل در بازارهای نوظهور و شکننده پوشش خوبی در برابر تورم باشد. برخی در کوتاهمدت نیز سهامداران نسبت به افزایش نرخ تورم واکنش منفی نشان میدهد.

همین دو ماه قبل بود که در آمریکا شاخص قیمت مصرفکننده به بالاترین حد خود در چهل سال گذشته رسید. سهامداران اما این را خبر خوبی برای بورس ندیدند و شاخصهای بورس آمریکا یکی پس از دیگری نزولی شد. سرمایهگذاران نسبت به گزارش تورم واکنش نشان دادند و آن را به معنای خطر بیشتری برای بازار سهام دانستند. مهمترین دلیل آن انتظار فزاینده این بود که فدرال رزرو در جلسات خود، نرخ بهره کوتاهمدت کلیدی را افزایش دهد.

چه نتیجهای میتوان گرفت؟

همانطور که اشاره شد همچنان نمیشود از ارتباطی دقیق میان بازدهی واقعی و حتی اسمی سهام با تورم سخن گفت. برخی مطالعات ارتباط مثبت و برخی رابطه منفی میان این دو متغیر اقتصادی گزارش کردهاند که ریشه در عوامل متعددی دارد. یکی از دلایل مهم آن را میتوان به دلیل تفاوت حوزه جغرافیایی مورد پژوهش و مسائل خاص و ویژگیهای اقتصادی این کشورها داست، به طور مثال مشخص است که مطالعات در اقتصادهای توسعهیافته در مقایسه با کشورهای در حال توسعه نتایج متفاوتی به بار میآورد. تفاوتهای ساختاری در میان بورسهای مختلف دنیا به حدی زیاد است که نتوان از ارتباط بین تورم و بازده سهام با اطمینان سخن گفت. اقتصاد آمریکا پیشرفته است و اقتصاد ایران زیر سایه تحریمها روز به روز بیشتر در فضای رکودی حرکت میکند. پس نباید انتظار داشت که رفتار سهام در برخورد با تورم میان دو کشور متفاوت، یکسان باشد.

همچنین روشهای آماری به کار گرفته در پژوهشها با هم متفاوت بوده است و شاید اقتصادسنجی مناسبتری برای بررسی ارتباط این دو متغیر نیاز است. احتمالا باید تغییرات قابل توجهی در روشهای فعلی بررسی رابطه بین تورم و بازده سهام اعمال شود تا تحقیقات معتبرتری توسعه یابد.

آنچه که مسلم است نرخ فروش محصولات شرکتها در بورس تهران افزایش قابل توجهی یافته است و این موضوع روی کاغذ نسبت قیمت بر درآمد سهام را به سطوح جذابی رسانده است با این حال در دوسال اخیر نیز شواهد تجربی در بورس تهران فرضیه رابطه مثبت بین تورم و بازدهی سهام را تایید نکرده است. پر واضح است که موارد متعدد دیگری در مسیر دو سال گذشته بورس دخیل بودهاند که مانع واکنش سهام به سطوح قیمتی که از نظر بسیاری از تحلیلگران جذاب مینماید، شده است.

با این حال هدف نگارنده مروری بر ادبیات اقتصادی در مورد رابطه بازدهی سهام و تورم بوده که بسته به نوع اقتصاد و وضعیت کشور های مورد بررسی نتایج متفاوتی داشته است. این انتظار طبیعی است که قیمت سهام به گزارشهای مناسب شرکتها در ماه و فصل گذشته نسبت به متورم شدن سمت راست ترازنامه واکنش نشان دهد اما تورم تنها عامل اثرگذار در تعیین مسیر بازار سهام نیست و نمیتوان به صرف این عامل در انتظار صعود قیمتها بود.

تبادل نظر