فردای اقتصاد: رشد سالانه نقدینگی در کشور ما طی سه سال گذشته بسیار بالا بوده و اگر چه روند آن طی ماههای اخیر تا حدی کاهنده شده، اما هنوز هم رشدهای ماهانه آن در محدوده بالایی است. در نمودار بالا مشاهده میکنیم که در دهه ۹۰ دو مرتبه رشد سالانه نقدینگی به سقف تاریخی خود رسیده و در سال ۱۳۹۹ بالاخره توانسته به بالای ۴۱ درصد برسد. همزمان با این رشدهای بالای نقدینگی، تورم نیز به بالاترین سطوح تاریخی خود رسیده و دو مرتبه سقفهای بلندتری را ایجاد کرده است. به صورت طبیعی چنین وضعیتی نشانه عدم اطمینان بالا و نوسانات زیاد در ارقام اسمی اقتصاد است که هر نوع تصمیم اقتصادی بلندمدت را به چالشی اساسی تبدیل میکند. به همین دلیل است که عده زیادی از کارشناسان اقتصادی مهمترین اولویت و فوریت هر نوع سیاست اقتصادی را کنترل متغیرهای اسمی و پولی اقتصاد میدانند تا چنین رشدهای بالایی ماندگاری پیدا نکنند و ذهنها نسبت به رشدهای بالای ارقام اسمی اینرسی پیدا نکنند.

مکانیابی برجام در شرایط اقتصاد کلان ایران

طبیعی است که در وضعیت فعلی باید عامل اصلی رشد نقدینگی، یعنی کسریهای بودجه بزرگ و ناترازی گسترده صنعت بانکی، مورد هدف قرار گیرد تا بتوان جلوی رشد فزاینده متغیرهای اسمی را گرفت. وضعیت کسری بودجه دولت از سال ۱۳۹۹ به بعد سمت و سوی مخربی گرفته بود که همکاری منفی دولت و مجلس بخش اصلی تورم فعلی را تبیین میکند. در بدنه سیاستگذاری دولت فعلی تا حدی نسبت به این مساله توجه شده و قدم اول برای کسری بودجه برداشته شد و نسبت کسری بودجه به تولید ناخالص ملی از ارقام نگرانکننده هفت درصد به پنج درصد بازگشت و میانگین حقوق دستمزد کارکنان دولت نیز تنها ۱۰ درصد افزایش پیدا کرد که حدود ۲۰ درصد از تورم انتظاری سال ۱۴۰۱ کمتر است. طبعا نفس کنترل کسری بودجه در کوتاهمدت دردناک است و اثرات کاهشی روی مصرف آحاد اقتصادی مخصوصا بخش اصلی کارکنان دولت دارد. واقعیتی که در اعتراضات گسترده کارکنان دولتی به نوع افزایش حقوقها در بودجه ۱۴۰۱ نیز مشاهده شد و حتی طی هفتههای اخیر دولت در قالب لایحهای بخشی از رویکردهای انقباضی خود در مورد مصارف بودجه را کنار گذاشت.

از طرف دیگر، مسئولان فعلی بانک مرکزی از اواخر سال ۱۴۰۰ مجددا روی ایدهای که از سال ۱۳۹۹ در میان سیاستگذاران پولی وجود داشت متمرکز شدند. آن ایده چیزی نبود جز کنترل مقداری رشد ترازنامه بانکها که محوریت آن یک جمله بود: بانکها فارغ از هر شرایطی نمیتوانند سمت داراییهای خود را بیش از مقدار مشخصی افزایش دهند. میدانیم مهمترین دارایی بانکها تسهیلات اعطایی است و به همین دلیل کنترل مقداری ترازنامه با درجاتی از اغماض به معنای رشد محدود تسهیلات بانکها است که نهایتا باید بین ۱.۵ تا ۲.۵ درصد در ماه رشد داشته باشد. این نوع سیاستگذاری حداقل به دو دلیل اثر انقباضی روی بخش حقیقی خواهد گذاشت. اول اینکه بخش اصلی (حدود ۶۵ درصد) تسهیلات بانکها به سرمایه در گردش اعطا میشود که کنترل محدودیت تسهیلاتدهی مشکل سرمایه در گردش بنگاهها را جدیتر میکند. دلیل دوم نیز به تورم حدودا ۲۳ درصدی از ابتدای سال باز میگردد که با توجه به جنس آن (عمدتا از سمت عرضه) نیاز بنگاهها به منابع نقد را بسیار بیشتر خواهد کرد. در این میان، ایدههایی از جنس تامین مالی زنجیره تامین و همزمان مستثنی کردن خرید اوراق بدهی دولتی از محدودیت رشد ترازنامه نیز وجود دارد که با توجه به ساختار فعلی تامین مالی کشور معلوم نیست تا چه حد از اثر سیاست انقباضی پولی بکاهد. در نتیجه هم از سمت بودجه و هم از سمت بانکها به سمت انقباض و در نتیجه کاهش مصرف و تولید آحاد اقتصادی میرویم و از همین نقطه به نقش بازگشت به توافق برجام در شرایط اقتصاد کلان ایران خواهیم رسید.

انتظارات مهمترین کمک بازگشت به توافق برجام

تورم معضل ساختاری اقتصاد کشور بوده و اعتبار سیاستگذار نزد آحاد اقتصادی تقریبا اندک است و به همین دلیل اگر دولت نتواند روی این وعده که درد موقتی فعلی آرامش نسبی آینده را خواهد داشت متعهد بماند، لاجرم به سمتی خواهیم رفت که هزینه اعمال سیاستگذاری بسیار بالا خواهد رفت. از طرفی میدانیم در ساختار فعلی اقتصاد کشور (رابطه بودجهای دولت با بانک مرکزی از طریق درآمدهای نفتی و نیز مختصات خاص یک اقتصاد نفتی در فضای سهگانههای ناممکن)، حدی از کنترل نرخ ارز لاجرم بخشی از فرآیند کنترل تورم است و بازگشت به توافق برجام در هر دو این مسیر کمک شایانی به وضعیت فعلی میکند. اولا با کنترل انتظارات تورمی (مثلا کاهش آن از ۳۵ درصد به ۲۰ درصد) آثار حقیقی رکود اعتباری و بودجهای را کاهش میدهد و در ثانی چون آیندهای (حداقل در حد دو یا سه سال) نسبتا پایدارتر ایجاد میکند افراد بهتر قانع میشوند که درد کوتاهمدت فعلی را تحمل کنند. این تاثیر برجام فارغ از کیفیت سیاستگذاری به هر حال وجود خواهد داشت و شاید آن را باید مهمترین کمک بازگشت به توافق سیاسی به اقتصاد ایران بدانیم. کاهش انتظارات تورمی به هر حال اگر خود را در نرخهای تورم کاهنده نشان دهد حتی میتواند به کاهش سود بدون ریسک نیز منجر شود که انتخاب سیاستی بسیار مهمی است و تجربه تلخ سالهای ابتدایی دهه ۹۰ توجه به آن را با اهمیت میکند. اما بازگشت به توافق برجام آثار مهم دیگری نیز دارد که به آن میپردازیم.

تخفیف اثر رکود تقاضا با شوک بهرهوری مثبت

همانطور که در چهارچوب فوق گفته شد، کنترل تورم لاجرم باید با حرکت نمودار تقاضا به سمت پایین همراه باشد که طبعا اثر رکودی دارد. در چنین شرایطی بازگشت به توافق برجام را میتوان همچون شوک مثبت بهرهوری خواند که مستقیما منحنی عرضه را به جلو خواهد برد و بخشی از اثرات رکودی انقباض اعتباری و بودجهای را کاهش میدهد. این شوک بهرهوری در قالب کاهش نااطمینانی، کاهش هزینههای تجارت و نهایتا تاثیر مثبت روی سرمایهگذاری است که البته جدا از توافق سیاسی نیاز به کیفیت بالای حکمرانی نیز دارد.

سرمایهگذاری مهمترین عامل کیفیت حکمرانی

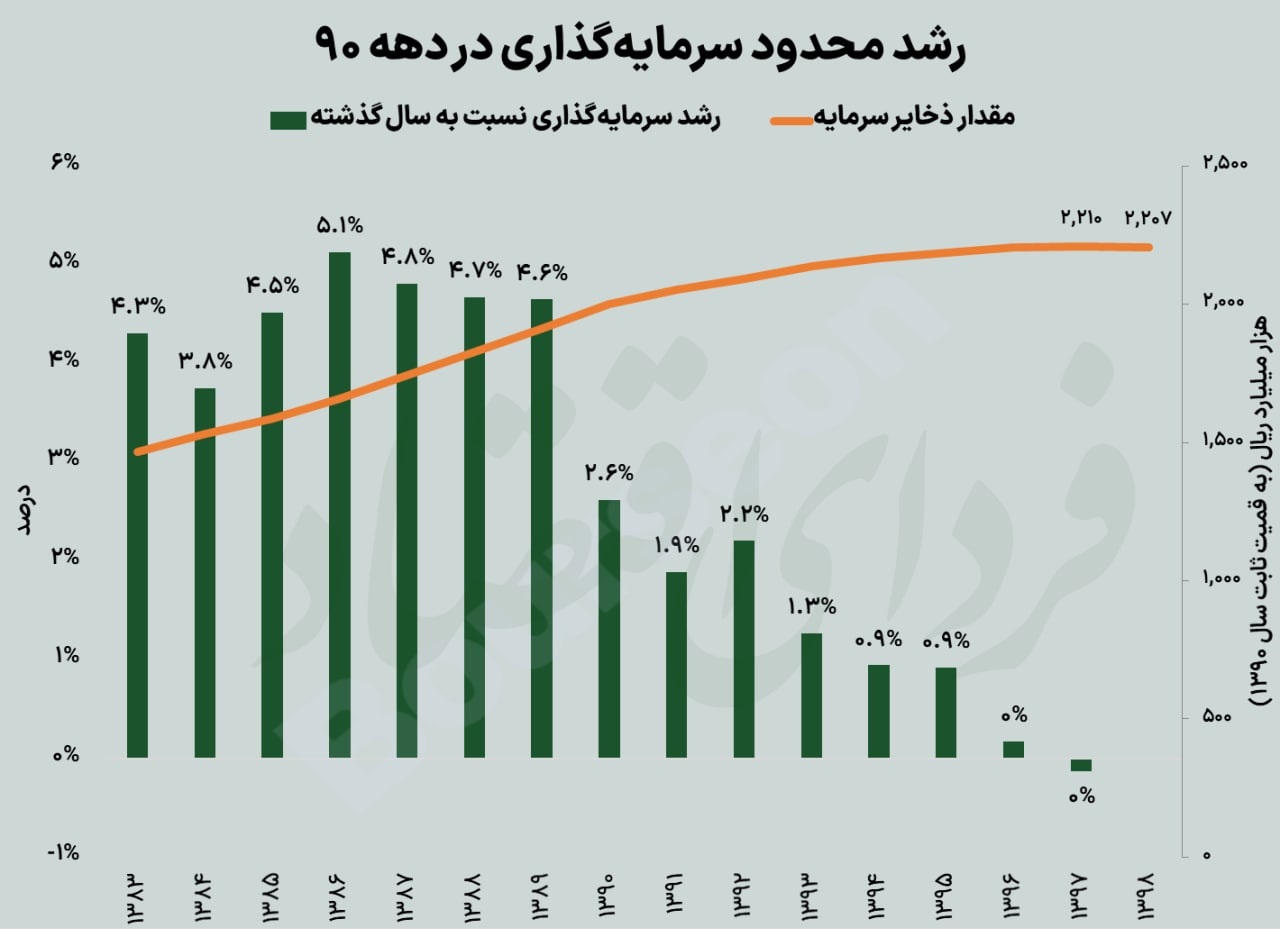

سرمایهگذاری در دهه ۹۰ فاصله بسیار زیادی از دهه ۸۰ گرفته و همانطور که در نمودار زیر نیز مشاهده میکنیم رشدهای سالانه سرمایهگذاری بسیار اندک بوده و طی دهه ۹۰ ذخایر سرمایه افزایش بسیار اندکی را تجربه کرده است. ذخایر سرمایه در هر دوره برابر است با سرمایهگذاری در آن دوره به علاوه مقدار استهلاکدررفتهی «ذخایر سرمایه در دوره قبل» و همانطور که برای سال ۱۳۹۸ مشاهده میکنیم، میزان سرمایهگذاری در سال ۱۳۹۸ کفاف استهلاک ذخایر سرمایه را نیز نداده و در نتیجه طی یک سال ذخایر سرمایه حتی کاهش یافته است. طبق دادههای موجود و برخی تخمینها، طی دو سال ۱۳۹۹ و ۱۴۰۰ نیز رشد ناخالص سرمایهگذاری تقریبا نزدیک صفر درصد بوده که با توجه به کیفیت رشد اقتصادی ایران، مهمترین زنگ خطر آینده اقتصاد را به صدا در میآورد.

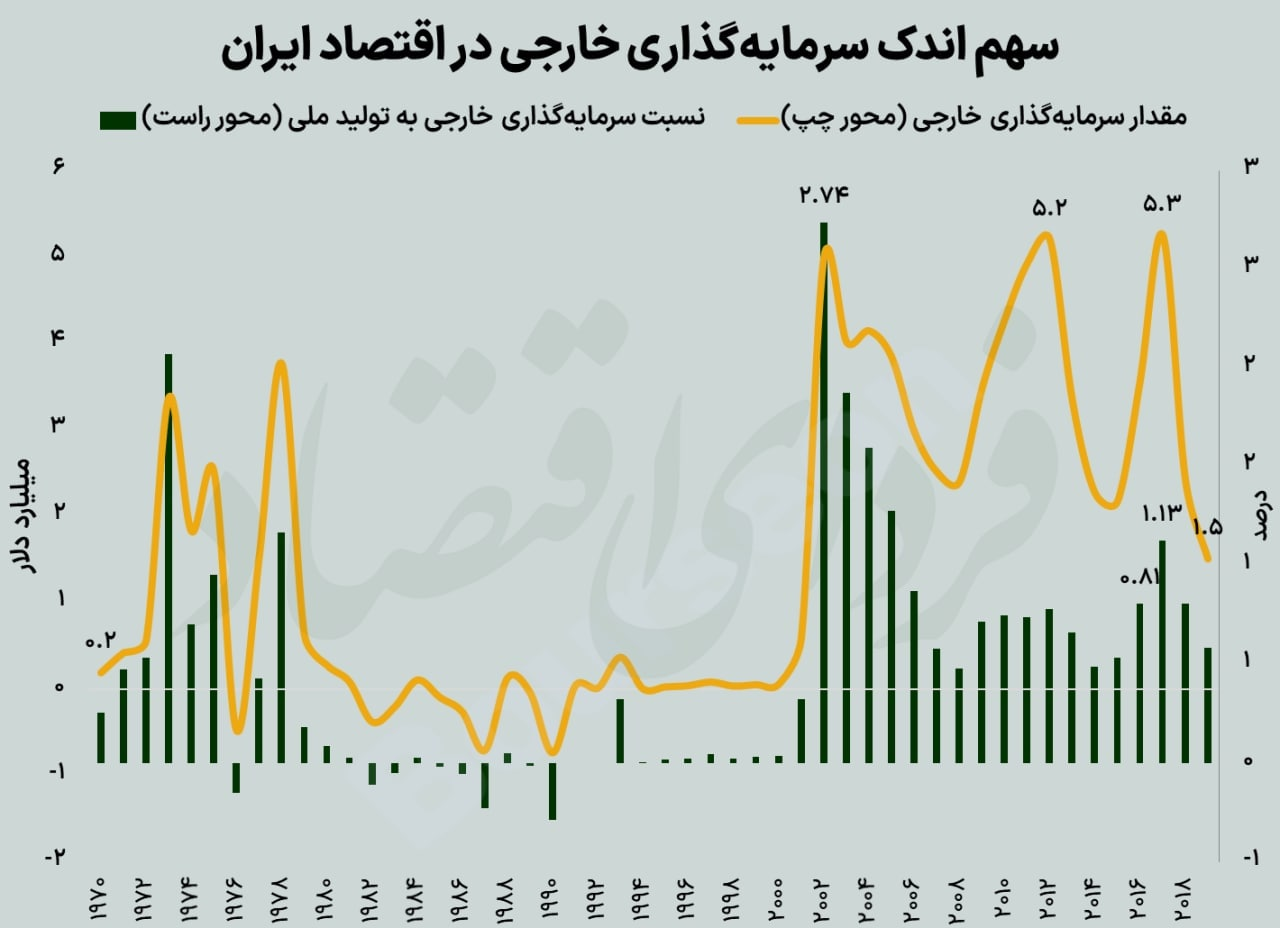

طبعا منابع مالی برای سرمایهگذاری یا بخش داخلی است یا بخش خارجی که در شکل زیر تحولات سرمایهگذاری مستقیم خارجی را تا انتهای سال ۲۰۱۸ مشاهده میکنیم. نمودار نشان میدهد، همزمان با توافق برجام رشد اندکی را از ناحیه سرمایهگذاری خارجی مشاهده میکنیم اما سطح آن بسیار پایین است و تنها به اندازه یک درصد تولید ناخالص ملی اندازه دارد. در نتیجه طبیعی است که با بازگشت به توافق سیاسی نیز انتظار زیادی نداشته باشیم که منابع مالی بخش خارجی به اقتصاد وارد شود. اما به هر حال، در صورت بروز توافق برجام به چند دلیل انتظار بهبود سرمایهگذاری را خواهیم داشت.

اول اینکه دولت به دلیل وضعیت مالی بهتر کمتر بنگاهها را تحت فشار خواهد داد و در نتیجه از این محل ریسک سرمایهگذاری کاهش خواهد یافت. به علاوه، همبستگی بسیار زیاد درآمدهای نفتی با بودجههای عمرانی است که البته ملاحظات زیادی مخصوصا از ناحیه ارتباط آن با درآمدهای ارزی و خصوصا صندوق توسعه ملی دارد. نکته اساسی آن است که اگر چه دسترسی بهتر به منابع نفتی میتواند کمک نسبتا مناسبی برای کشور باشد؛ اما سرمایهگذاری نیاز به چیزی بیشتر از برجام دارد و آن هم کیفیت سیاستگذاری و ثبات اقتصاد کلان است. مشاهده میشود که حتی با امضاء توافق برجام نیز سرمایهگذاری رشد جدی نداشت که بخشی از آن به خود ماهیت این توافق باز میگشت؛ اما بخش اصلی آن به سیاستگذاری نازل آن ایام در مواجهه با کاهش قیمت نفت طی سالهای ۱۳۹۴ به بعد دارد.

نفت نعمت است یا نقمت؟

شاید حتمیترین نتیجه موفقیت مذاکرات برجام بهبود قابل توجه فروش نفت از سوی دولت باشد. یکی از چالشهای همیشگی اقتصاددانان این بوده که آیا درآمد از منابع طبیعی مثل نفت نعمت است یا این که اثرات آنها را تحت عبارت معروف «نفرین منابع طبیعی» باید سنجید. سالها تجربه کشورهایی که چنین منابعی داشتهاند، به تدریج الگوهای مثبت و منفی مختلفی ایجاد کرده است؛ شاید یکی از بهینهترین استفادهها از این منابع این بوده که در خارج سرمایهگذاری شوند و یک جریان سود مشخص و بدون نوسان از آنها به اقتصاد داخلی وارد گردد. اما ایران فاصله زیادی با چنان شرایطی دارد که به درآمد نفتیاش به چشم یک آبباریکه نگاه کند که محور اصلی اقتصادش نیست؛ ما هنوز وابستگی بسیار زیادی به درآمد نفتی داریم و ایجاد استقلال نسبی اقتصاد از نفت نیازمند اصلاحاتی تدریجی و پرتعداد است که در رأس آنها اصلاح رابطه بودجه دولت با درآمد نفتی قرار دارد.

رشد اقتصادی با برجام کدام مسیر را خواهد رفت؟

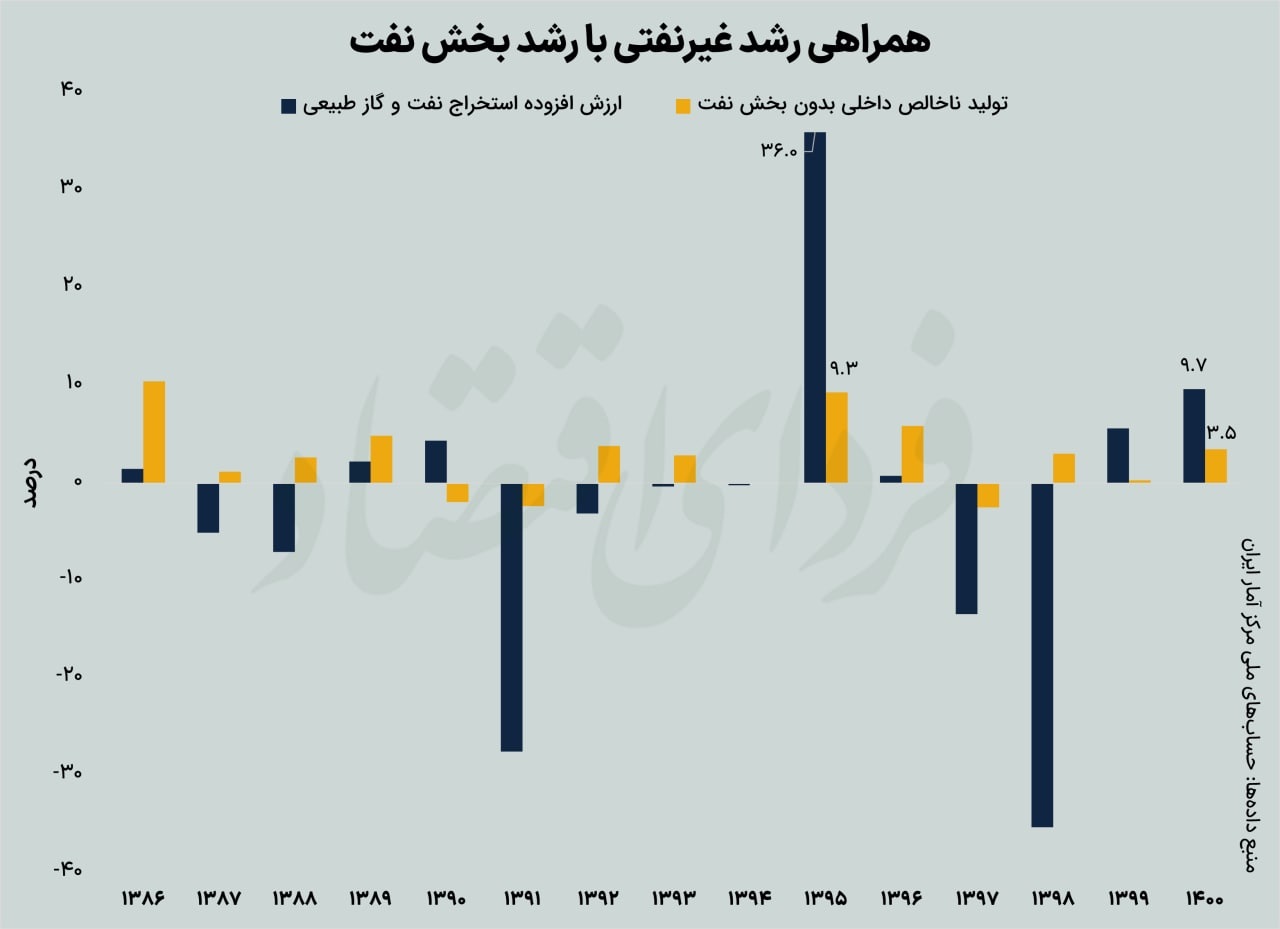

صنعت نفت در ساختار اقتصاد ایران در بسیاری مواقع نقش پیشران سایر صنایع را هم دارد؛ رونق این بخش باقی بخشها را هم راه میاندازد و باعث میشود رشد بخش غیرنفتی هم در بسیاری سالها تحت تأثیر فراز و فرود ارزش افزوده بخش نفتی رخ میدهد که این نیز به شرایط فروش و درآمد نفت وابسته است. این پدیده را در نمودار زیر میتوان مشاهده کرد. در سناریوی سیاستگذاری باکیفیت، انتظار میرود دولت از فرصت رشد اقتصادی ناشی از رشد نفتی برای اصلاحات پایهایتر استفاده کند و در نتیجه کشور به سمت رشد پایدارتری حرکت کند و بخش صنعت اندازه بزرگتری در اقتصاد ایران به دست آورد. اما در سناریوی مخالف، دولت و مجلس با توجه به رشد موقتی درآمد نفتی، دست از سایر اصلاحات مورد نیاز برمیدارد و در نتیجه روند رشدهای ناپایدار و کوچک اقتصاد ایران ادامه پیدا میکند. در چنین حالتی انتظار میرود بخش خدمات با محوریت فعالیتهای وارداتی کالاهای مصرفی و نیز بخش ساختمان اندازه بیشتری از تولید ملی داشته باشند.

دو تصمیم مهم در مواجهه با دلارهای برجامی

اما انتخابهای سیاستگذار در مقابل درآمد ارزی ناگهانی که از برداشتن تحریمهای نفتی ایجاد میشود چیست؟ اول از همه یک انتخاب وجود دارد که تا چه حد از این درآمد مستقیماً وارد بودجه دولت شود (دولت آن بخشی که به خودش رسیده را به بانک مرکزی میدهد و ریال میگیرد) و چقدر در جایی مثل صندوق توسعه ملی پسانداز شود. انتخاب دوم ساختار تصمیمگیری این است که حالا چه میزان از ارز بانک مرکزی در بازار ارز فروش رود و چه مقدار از آن، در پایه پولی قرار گیرد.

یک چالش اساسی سیاستگذاری اقتصادی در ایران که به عقیده بسیاری از اقتصاددانان شاید دقیقا مهمترین چالش اقتصادی هم باشد، مدیریت رابطه بودجه دولت با درآمد نفتی است که به انتخاب اول وابسته است. نوسانات درآمد نفتی و پیشبینیناپذیربودن آن باعث شده دولتها از راههایی مثل بیشبرآورد درآمد نفتی در زمان تدوین بودجه، دچار کسری بودجه مزمن باشند. پس مهمترین اقدام یک سیاستگذاری باکیفیت در قبال رشد درآمدهای نفتی این است که تمام این رشد درآمد را در بودجه دولت قرار ندهد و با تبدیل صندوق توسعه ملی به یک صندوق «ثباتساز نفتی»، سهم دلاری دولت از درآمد نفتی را برای آینده ثابت کند؛ مثلاً ۱۰ میلیارد دلار از درآمدهای نفتی همواره متعلق به دولت باشد اما دولت دسترسی به باقی آن نداشته باشد.

دو راهی بانک مرکزی در برخورد با ارزهای نفتی

در نقطه تصمیمگیری دوم، هر کدام از تصمیمها پیامدهای مثبت و منفی خود را دارد؛ اگر حجم بالای درآمد ارزی وارد بازار ارز شود، نرخ ارز کاهش شدیدی پیدا میکند که منجر به افت توان صادرات تولید داخلی و افزایش واردات میشود. با این حال در کوتاهمدت تولیدکنندههایی که میتوانند کالای اولیه و سرمایهای خود را از طریق واردات با ارز ارزانتر تأمین کنند، با رشد تولید همراه خواهند شد. فایده دیگر این رویکرد این است که معادل ریالهایی که بانک مرکزی به دولت داده، در بازار ارز توسط بانک مرکزی جمع میشود و در نتیجه نقدینگی رشد نمیکند (چرا که از اول هم این دلارها جزوی از پایه پولی نشده بودند). اما ضرر مهم این اتفاق، همان ضعف رقابتپذیری تولید داخلی است که باعث میشود اشتغال هم تضعیف شود. همچنین کاهش قیمت کالاهای قابل تجارت همراه با کاهش نرخ ارز، در میانمدت منجر به رشد بیشتر بخش غیر قابل تجارت (مسکن و خدمات) میشود.

پیامد این که بانک مرکزی تمام ارز حاصل را در پایه پولی خود نگه دارد، رشد نقدینگی است. در واقع بانک مرکزی در ازای دلارها به دولت ریال میدهد اما معادل آن را در بازار ارز جمع نمیکند. در این صورت پیامد تورمی وجود خواهد داشت اما اثراتی از جنس بیماری هلندی که درمورد تضعیف اشتغال و رشد قیمت مسکن گفته شد، رخ نخواهد داد.

درباره انتخاب دوم، یک بهینهیابی با توجه به وضعیت اقتصاد کلان کشور لازم است؛ سیاستگذاری بیکیفیت به پشتوانه این ارزها تصمیم خواهد گرفت که نرخ ارز را تا مدتها ثابت نگه دارد؛ اتفاقی که در شرایط وجود تورم پس از کاهش درآمد نفتی باعث جهش ارزی خواهد شد. اما سیاستگذاری باکیفیت میکوشد همزمان که سیاست پولی مستقلی جهت مهار نقدینگی در پیش گیرد، سیاست ارزی منعطفی داشته باشد تا اشتباههای گذشته دوباره رخ ندهند. یک ایده برای حل بخشی از این دو راهی که در بودجه ۱۴۰۱ هم تا حدی وارد شد، این است که دولت ارزهای حاصل از فروش نفت را به جای بانک مرکزی، به بانک ملی دهد تا بانک مرکزی دیگر نقش کارگزار دولت در فروش ارز نفتی را نداشته باشد. چنین مسیری به آرامی دست بانک مرکزی در سیاستگذاری پولی با استفاده از نرخ سود باز را خواهد کرد.

سرنوشت کسری بودجه با درآمد نفتی

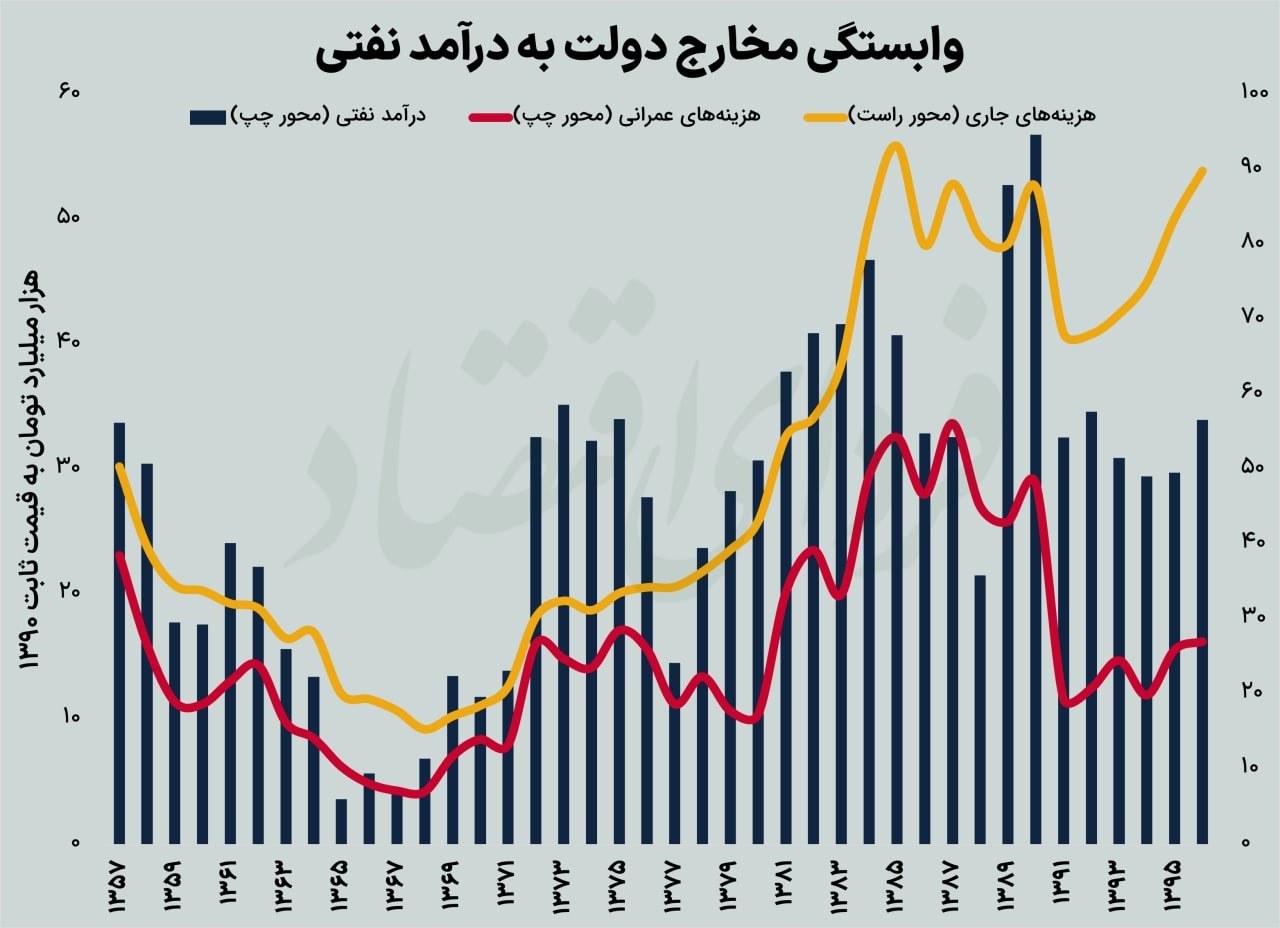

در هر صورت بدیهی است که درآمد نفتی در کوتاهمدت کسری بودجه دولت را بهبود میدهد و از این منظر، باعث میشود دولت کمتر از بانک مرکزی استقراض کند و در نهایت تورم کمتری از این طریق ایجاد شود. همچنین درآمد نفتی کمک میکند دولت بتواند بودجه عمرانی خود را افزایش دهد. نمودار زیر این وابستگی هزینههای عمرانی به درآمد نفتی را نمایش میدهد. در شرایطی که سرمایهگذاری دولت در زیرساختها کاهش یافته، به تدریج استهلاک سرمایههای قبلی وضعیت زیرساختهای کشور را بحرانی میکند. اما رشد سرمایهگذاری در زیرساختها میتواند به رشد آینده کمک کند. در سناریوی سیاستگذاری باکیفیت سهم کل بودجه از درآمدهای نفتی ثابت خواهد بود چرا که مخارج جاری دولت ماهیت مصرفی دارند و نباید نوسانات زیادی داشته باشند. در مقابل هزینههای عمرانی که جنس سرمایهگذاری دارند میتوانند وابستگی بیشتری به درآمدهای نفتی داشته باشند و در کنار صندوق توسعه ملی به اهرم منابع بخش خصوصی و بخش خارجی بپردازند. در طرف مقابل اما، در سناریوی سیاستگذاری بیکیفیت، رشد درآمدهای نفتی موقتاً سهم هزینههای جاری را افزایش خواهد داد؛ به دلیل چسبندگی بالای این مصارف با فرض کاهش درآمدهای نفتی نیز امکان کاهش آنها وجود نخواهد داشت و ناگزیر تورم را پایدار خواهد کرد. همزمان تحقق بودجههای عمرانی نیز بسیار اندک بوده و منابع نفتی مستقیما صرف امورات روزمره و نه آینده خواهد شد.

صادرات تورم یا ممانعت از خروج سرمایه؟

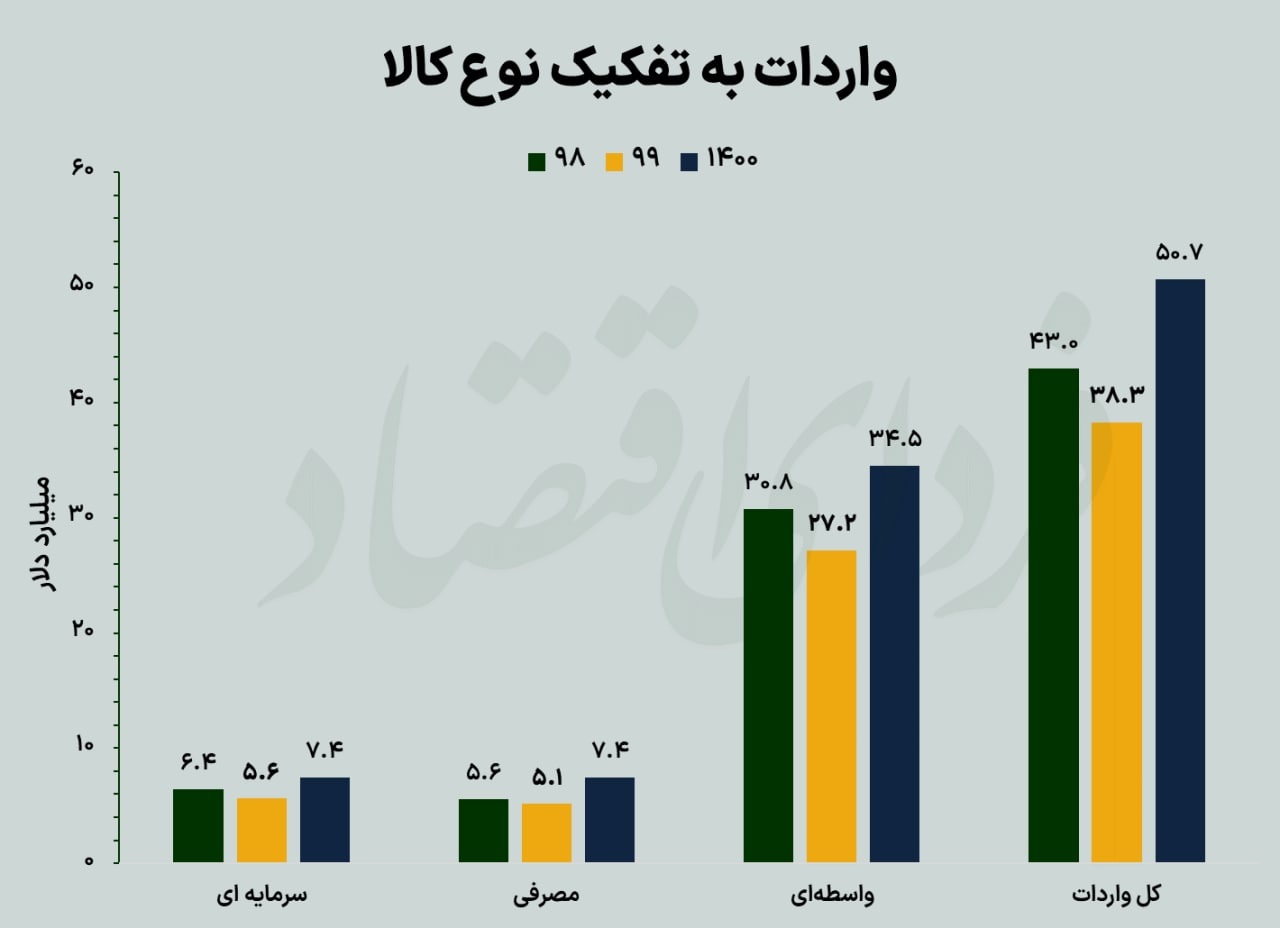

تاثیر ورود درآمدهای نفتی روی ساختار تراز پرداختها تاحدی چالشبرانگیز است که آن هم به ساختار تجارت اقتصاد کشور باز میگردد. در یک ساختار اقتصادی ساده افزایش نرخ ارز میتواند تراز پرداختها را بهبود دهد اما همانطور که در نمودار زیر مشاهده میکنیم، عمده کالاهای وارداتی کشور در سالهای اخیر کالاهای واسطهای بوده که مستقیما برای تولید کالای نهایی به آن نیاز وجود دارد. در نتیجه افزایش نرخ ارز اولا ورود این کالاها را با دشورای مواجه میکند و در ثانی افزایش صادرات را نیز بهبود میدهد. برخی پژوهشها نشان دادهاند افزایش نرخ ارز میزان دشواری واردات کالاها را بیشتر میکند و در نتیجه افزایش نرخ ارز باعث کسری تراز پرداخت از محل حساب جاری منفی میشود.

جزء دیگر تراز پرداختها مساله حساب سرمایه است که وابستگی بسیار زیادی به نرخ ارز و انتظارات دارد. همبستگی نرخ ارز و انتظارات در اقتصاد ایران عاملی است که فعلا همگان روی آن توافق دارند و انتقال لنگر انتظارات از نرخ ارز به نرخ سود یک فرآیند نسبتا بلندمدت است. نکته دیگر سرکوب نرخ ارز است که جدا از بحث صنعتزدایی، به دلیل اندازه بسیار بزرگ بخش مسکن در اقتصاد ایران و عمیقا غیرنقدشوندهتر شدن آن، هر نوع سرکوب نرخ ارز را به فرصتی برای تبدیل مسکن به ارز و نهایتا خروج سرمایه تبدیل میکند.

جزء دیگر تراز پرداختها مساله حساب سرمایه است که وابستگی بسیار زیادی به نرخ ارز و انتظارات دارد. همبستگی نرخ ارز و انتظارات در اقتصاد ایران عاملی است که فعلا همگان روی آن توافق دارند و انتقال لنگر انتظارات از نرخ ارز به نرخ سود یک فرآیند نسبتا بلندمدت است. نکته دیگر سرکوب نرخ ارز است که جدا از بحث صنعتزدایی، به دلیل اندازه بسیار بزرگ بخش مسکن در اقتصاد ایران و عمیقا غیرنقدشوندهتر شدن آن، هر نوع سرکوب نرخ ارز را به فرصتی برای تبدیل مسکن به ارز و نهایتا خروج سرمایه تبدیل میکند.

در سناریوی سیاستگذاری با کیفیت لاجرم کف نرخ ارز با توجه به متغیرهای بنیادی اقتصاد بسته خواهد شد و در ثانی تمهیداتی فراهم خواهد شد که لنگر انتظارات به سمت نرخ سود جهتگیری شود به علاوه استفاده از نرخ ارز به عنوان عاملی برای صادراتمحور کردن اقتصاد باید به دقت صورت گیرد؛ چرا که یک طرف این مساله سرکوب نرخ ارز و صنعتزدایی است و طرف دیگر آن تراز پرداخت احتمالا منفی خواهد بود. در سناریوی سیاستگذاری بیکیفیت مساله اصلی کاهش قیمت کالاهای وارداتی از مسیر سرکوب نرخ ارز و کمهزینه کردن فرار سرمایه از کشور خواهد بود که آن را میتوان صادرات تورم نیز نامید.

تبادل نظر