فردای اقتصاد: رشد نقطه به نقطه پایه پولی در شهریور ۳ واحد درصد بیشتر شده و به ۳۳.۳ درصد رسیده است. این دومین ماهی است که پول پرقدرت روند افزایشی معناداری را طی میکند. رشد نقدینگی ۰.۲ واحد درصد کمتر شده و مانند دو سال گذشته بالای ۳۷ درصد باقی مانده است. با وجود رویکرد بانک مرکزی و دولت فعلی در راستای مهار تورم، موفقیت چندانی در کاهش رشد نقدینگی اتفاق نیفتاده و سیاستهای انقباضی بانک مرکزی ممکن است به ناترازی بیشتر بانکها و در نتیجه تورم آینده دامن بزند. انتظارات تورمی بالا و بیاعتمادی عمومی نسبت به عملکرد سیاستگذاران باعث میشود سیاست پولی در مهار تقاضای پول و رشد نقدینگی شکست بخورد.

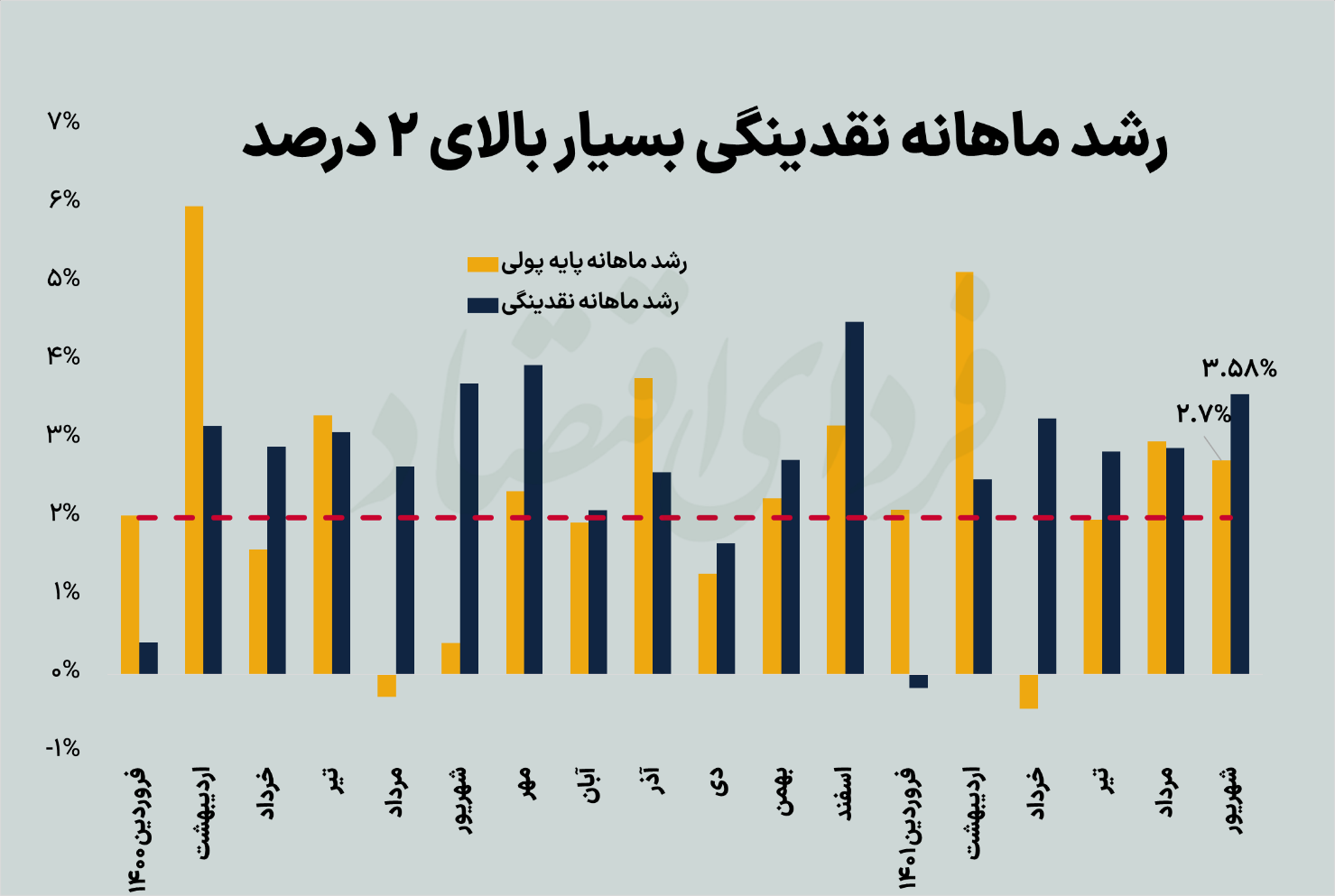

رشد نقدینگی تا پایان شهریور

بانک مرکزی در گزارش تحلیل تحولات اقتصاد کلان شهریور ۱۴۰۱ پرده از مقدار نقدینگی و پایه پولی تا انتهای این ماه برداشت؛ مانده نقدینگی تا این تاریخ به ۵۵۹۵ ه.م.ت (هزار میلیارد تومان) رسیده و رقم پایه پولی هم برابر با ۶۹۱ ه.م.ت شده است. نمودار بالا نشان میدهد رشد نقدینگی نسبت به شهریور سال قبل حدود ۳۷.۶ درصد بوده است. این رشد نقطهای مدتهاست نتوانسته زیر مرز ۳۷ درصدی بیاید.

تورم بیستواندی درصدی که به صورت مزمن در چند دهه اقتصاد ایران را درگیر کرده بود، با یک رشد نقدینگی ۲۵.۷ درصدی به طور متوسط ایجاد شده بود. اما در سالهای اخیر این رشد سالانه از مقدار بلندمدت ۲۵درصدی فاصله گرفته و همزمان سطح تورم هم در حدود ۴۰ تا ۵۰ درصدی باقی مانده است.

برای این که رشد نقدینگی به زیر سی درصد در سال برسد، رشد ماهانه باید به حدود دو درصد برسد. بانک مرکزی هم با این هدف برای رشد ماهانه ترازنامه بانکها سقف گذاشته است، به طوری که به بانکهای دارای ریسک پایینتر ترازنامه رشد ۲.۵ درصدی و به بقیه رشد ۱.۵ درصد ترازنامه را اجازه میدهد. اما نمودار زیر نشان میدهد در چهار ماه گذشته رشد ماهانه نقدینگی بسیار بالاتر از این عدد بوده است. در نتیجه احتمالاً بانک مرکزی نتوانسته سقف مورد نظر خود را به خوبی اعمال کند.

آیا تورم اولویت بانک مرکزی دولت رئیسی بوده است؟

شواهد نشان میدهد بانک مرکزی دولت فعلی هدف مهار تورم را در اولویت خود داشته است. از جمله این شواهد، رویکرد انقباضی بانک مرکزی در بازار ثانویه عملیات بازار باز و تعیین سقف رشد ترازنامه بانکها است. این رویکرد اثراتی روی کاهش رشد پایه پولی گذاشت که در دو ماه مرداد و شهریور دوباره رشد آن افزایش پیدا کرد. همچنین کاهشهای اندکی روی رشد نقدینگی رخ داده است. اما چرا سیاستهای پولی کشور نتوانسته اثر قابل توجهی روی رشد افسارگسیخته نقدینگی بگذارد و تورم را مهار کند؟ در کنار پاسخ به این پرسش، باید به این سوال هم جواب داد که آیا ممکن است سیاستهای فعلی بانک مرکزی در آینده حتی امکان رشد بیشتر نقدینگی را ایجاد کند؟

پیامد ناخواسته انقباض نقدینگی در شرایط فعلی

پاسخ به سوال دومی تا حدی به سوال اول هم پاسخ میدهد. انقباض نقدینگی بانکها از سوی بانک مرکزی قاعدتاً به کاهش حجم نقدینگی کمک میکند، اما پیامدی دیگر هم برای نظام بانکی دارد؛ از آنجا که انتظارات تورمی در سطوح بالا قرار دارد و انتظاری برای کاهش تورم وجود ندارد، تقاضای پول همچنان بالاست. بنابراین انقباض نقدینگی منجر به افزایش نرخ بهره بین بانکی شده (تا پایان هفته گذشته به ۲۰.۹۸ درصد رسیده است) و نرخ سود سپردههای بانکی هم بعضاً تا اعدادی حدود ۲۴ درصد بالا رفته است. یعنی بانکها در شرایط کمشدن نقدینگیشان به سمت قرضگرفتن با نرخهای بالاتر رفتهاند. این وضعیت برای نظام بانکی مشکلدار ایران میتواند خطرساز شود، چرا که وضعیت ترازنامهها که هماکنون هم مناسب نیست، بدتر خواهد شد و ممکن است جنگ سپردهها و بازی پانزی بین بانکها اتفاق بیفتد؛ اتفاقاتی که در نیمه اول دهه نود موتور محرک تورم سالهای بعد شد (در این باره میتوانید گزارش نسخه علم و «شبهعلم» مقابل یک بحران را مشاهده کنید.)

اشتباه بانک مرکزی کجا بوده؟

سیاست انقباضی واکنش معمول بانکهای مرکزی در برابر افزایش تورم است. اما اگر بپذیریم که سیاست انقباضی بانک مرکزی ایران طی ماههای گذشته نهتنها اثر قابل توجهی روی تورم نگذاشته، بلکه ممکن است خودش عامل ایجاد تورم در آینده شود، پس راه جایگزین سیاستگذار پولی چه بوده است؟ انتظارات تورمی بالا یک مانع مهم اثرگذاری مثبت سیاست پولی است. چرا که عاملی که منجر به التهاب در بازارها میشود، منفی بودن نرخ بهره حقیقی است. نرخ بهره حقیقی، نرخ بهره اسمی منهای انتظارات تورمی است و در حال حاضر بالا بودن انتظارات تورمی به شدت نرخ بهره حقیقی را منفی کرده و در نتیجه تقاضای پول را بالا نگه داشته است. از آنجا که سطح اعتماد به سیاستگذاران در حال حاضر در پایینترین حد خود قرار دارد، حتی ادعای دولت و بانک مرکزی در هدفگذاری کاهش تورم اثر خاصی روی انتظارات مردم نمیگذارد. پس به نظر میرسد مشکل اصلی فراتر از صرف نهاد بانک مرکزی است.

شکست اصلاحات بانکی

در دهه اخیر تلاشهای مختلفی برای اصلاح نظام بانکی وجود داشته که آخرین آن قانون جدید بانکداری است؛ قانونی که با اصلاحات زیاد مجلس در طرح اولیه دچار پسرفتهای زیادی شد تا حدی که به عقیده گروهی از کارشناسان عملاً یک عقبگرد نسبت به وضعیت کنونی ایجاد خواهد کرد. اصلاح مؤثر ساختار بانک مرکزی میتوانست ضمن افزایش توان سیاست پولی جهت مهار تورم، اندکی اعتماد را به نهاد بانک مرکزی بازگرداند. همچنین شکستها در اصلاح وضعیت نامساعد بانکها به عدم مهار نقدینگی دامن زده است. نمودار اول و اصلی این گزارش نشان میدهد که چطور حین روند کاهشی پایه پولی هم کاهش چندانی در نقدینگی رخ نداد؛ یک علت این پدیده میتواند این باشد که ناترازی بانکها عامل مهمی برای رشد نقدینگی است و حتی با کاهش رشد پایه پولی هم این عامل میتواند باعث شیب زیاد رشد نقدینگی و تورم باشد.

اثر بیاعتمادی روی ناتوانی سیاستگذار پولی

انتظارات تورمی بالا و بیاثری ادعاهای دولت در هدفگذاری تورم پایین تبلوری از وضعیت کلیتر اعتماد مردم به سیاستگذاران است. مردم اعتقاد ندارند که دولت به انضباط مالی رو خواهد آورد یا به کمک توافقات خارجی و یکسانسازی نرخ ارز، ثبات را به بازار ارز باز خواهد گرداند. سرمایه اجتماعی اندک سیاستگذاران باعث شده حتی سیاستهای درستشان هم به ضد خود بدل شوند؛ یک نمونه آن سیاست پولی انقباضی است که در این انتظارات تورمی مفید واقع نمیشود و به ناترازیهای بانکی دامن میزند. انتظار تورم سالانه پنجاه درصدی به این معنی است که نرخ سود ۲۰ تا ۲۵ درصدی اثری روی کاهش تقاضای پول از سوی مردم نخواهد داشت، چرا که همچنان نرخ سود حقیقی بسیار کمتر از صفر است. بنابراین برای مقابله با چالش بزرگ تورم مزمن سیاستگذار ناگزیر است با کمک نهادهای بالادستی، اصلاحاتی در ابعاد وسیع انجام دهد تا شاید افسار انتظارات تورمی تا حدی کنترل شود.

تبادل نظر