فردای اقتصاد: معاملات سومین هفته آبانماه با رشد بیش از ۱۰ درصدی شاخص کل بورس تهران به پایان رسید. رشدی که از هفته دوم تیرماه ۹۹ یعنی پیش از شروع ریزش قیمتها در بازار سهام تاکنون مشاهده نشده بود و موجب شد تا در عرض یک هفته، نماگر اصلی تالار شیشهای به دو کانال بالاتر صعود کند. نماگر هموزن نیز در مجموع دادوستدهای این هفته ۸.۷ درصد افزایش ارتفاع داد تا به رکوردی بیسابقه در ۱۲۴ هفته اخیر دست یابد. رشد قیمت دلار در بازار آزاد و واکنش هر چند کمرنگ اما صعودی دلاری نیمایی به آن و شرایط مطلوب بازار کامودیتیها از مهمترین عواملی بود که منجر به صعود قیمت سهام در تالار شیشهای شد. آن هم در دورهای که به سبب رکود ۲۷ ماهه بورس و رسیدن قیمت بسیاری از نمادها به سطوح پایین، به اعتقاد بسیاری از تحلیلگران، فرصت برای ورود مناسب ارزیابی میشود.

بازگشت حقیقیها پس از ۲۸ هفته

در هفته منتهی ۱۸ آبانماه هر چند حقیقیها تنها در دو روز در نقش خریدار ظاهر شدند اما به سبب خرید پرمقدار در همین دو روز، خالص خرید مثبتی را در مجموع هفته رقم زدند تا پس از ۲۸ هفته دوری، شاهد بازگشت این گروه از بازیگران بورسی به زمین خرید سهام باشیم. آخرین بار در آخرین هفته کاری فروردینماه بود که حقیقیها، خالص ورود مثبتی را در مجموع دادوستدهای هفتگی خود رقم زده بودند و پس از آن شاهد خروج بیش از ۳۴ هزار میلیارد تومان سرمایه خرد از جریان دادوستد سهام بودیم.

آنگونه که آمارها نشان میدهد در هفته سوم آبانماه جابهجایی سهامی به ارزش ۳۷۶ میلیارد تومان در مسیر حقوقی به حقیقی رقم خورد که سه گروه کامودیتیمحور فرآوردههای نفتی، فلزات اساسی و کانههای فلزی در صدر لیست خرید سهامداران خرد قرار داشتند. در مقابل بیشترین خروج پول از زیرمجموعههای گروه شرکتهای چندرشتهای صنعتی و زراعت رقم خورد.

سیگنال سبز بازارهای جهانی به بورس؟

روز پنجشنبه نرخ تورم ماهانه آمریکا ۰.۴ درصد و تورم سالانه ۷.۷ درصد اعلام شد؛ در حالی که انتظارات برای شاخص قیمت مصرفکننده ماهانه و سالانه به ترتیب ۰.۶ و ۷.۹ درصد بود. تورم هسته نیز که از آن اقلام غذایی و انرژی با قیمتهای پرنوسان حذف میشوند فقط ۰.۳ درصد در ماه اکتبر رشد کرده، حال آنکه انتظار نیم درصد افزایش وجود داشت. واکنش بورسهای جهانی به این آمار مثبت بود و رشد دستهجمعی شاخصهای بازارهای سهام رقم خورد. در سوی مقابل نیز بازار اوراق بدهی نیز با کاهش نرخ بازده مواجه شدند. علت این امر آن است که تورم پایینتر از انتظار به معنی کُند شدن سرعت افزایش نرخ بهره توسط فدرال رزرو آمریکاست. از آنجایی که بالا رفتن نرخ بهره میتواند به رکود منجر شود، بازارهای سهام دائما نگران روندی هستند که فدرال رزرو طی ماههای گذشته با شتاب زیاد در جهت بالا بردن نرخها طی کرده است. بنابراین، آماری که نشان از متعادل شدن تورم باشد، پیام مثبتی هرچند کوتاهمدت برای بورسها دارد.

در این خصوص بخوانید: آمار تورم به نفع بورسهای جهان

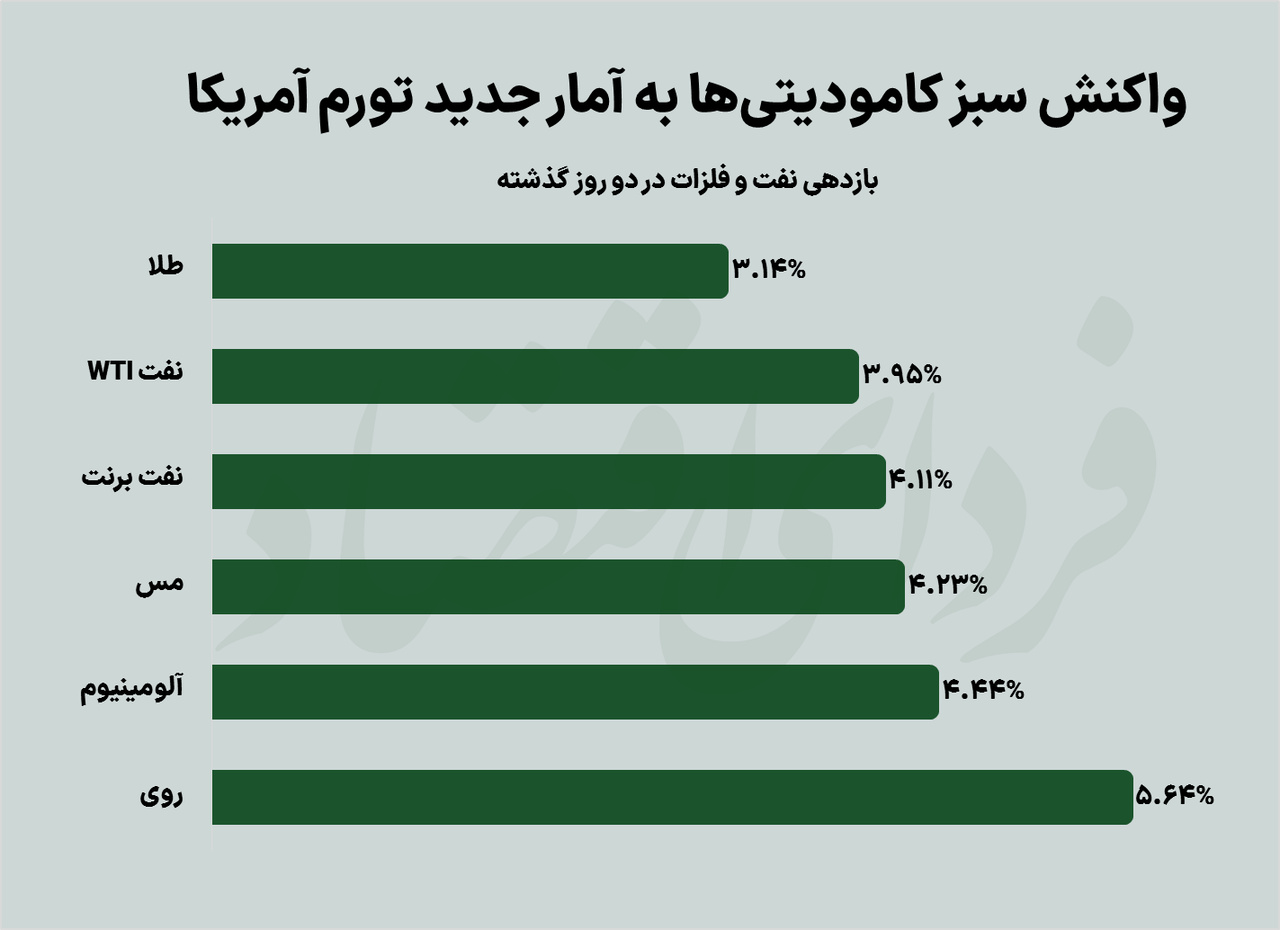

از سمت دیگر کامودیتیها نیز روز بسیار خوبی را پشت سر گذاشتند و در ادامه معاملات صعودی خود، در زمان نگارش این گزارش، نفت به بیش از بشکهای ۹۶ دلار رسیده است، طلا بالای ۱۷۵۰ دلار به ازای هر اونس نوسان میکند و هر تن مس نیز خود را به مرز ۸۵۰۰ دلاری رسانده است.

در این خصوص بخوانید: واکنش سبز بازارهای کالایی به آمار تورم

این واکنش سبز از آنجا برای بورسیها حائز اهمیت خواهد بود که بدانیم بیش از ۶۰ درصد ارزش کل بازار سهام، از آن نمادهایی است که به طور مستقیم از نوسان جهانی قیمت نفت و فلزات اثر میپذیرند و از این رو، بورس تهران، بورسی کامودیتیمحور میرود. حال باید دید حالا که بورسیها محرک رشد قیمت دلار را تا حدودی از دست دادهاند، چه واکنشی به رشد جهانی قیمت کالاها در بازار جهانی و چشمانداز به وجود آمده نشان میدهند.

پیش بینی بورس در هفته آینده

علی کربلایی، کارشناس بازار سرمایه و مدیر دارایی: روزهای مثبت هفته گذشته بازار سرمایه، واکنش و عکسالعمل طبیعی بازارهای مالی به ریزشهای سنگین بود چرا که پس از روند فرسایشی بورس در ۲ سال گذشته این انتظار وجود داشت با توجه به سقفشکنیهای دلار و عقبماندگی بورس نسبت به بازارهای موازی شاهد رشد تدریجی در بازار سهام باشیم. البته در روند صعودی هفته گذشته بورس، عوامل دیگری نیز تاثیرگذار بودند از جمله انتشار خبرها و شایعاتی در خصوص پایان نزدیک سیاستهای کووید صفر چین و خوشبینی به قیمت کامودیتیها در بازارهای جهانی و همچنین حمایت سازمان بورس از طریق تزریق نقدینگی صندوق توسعه و تثبیت به بازار که با توجه به افزایش دلار در بازار آزاد منجر به شکلگیری هفتهای سراسر سبز در بورس تهران شد. با این حال به نظر میرسد روند صعودی فعلی چندان ادامهدار نباشد چرا که اثر افزایش قیمت دلار، حداقل تا اسفندماه در بازار سرمایه منعکس نخواهد شد و باید منتظر تصمیم سیاستگذار در خصوص کاهش شکاف قیمتی دلار آزاد و نیما از مسیر رشد دلار بورسی (دلار سامانه نیما) ماند. به هر حال با توجه به شرایط حاکم بر اقتصاد، احتمال میرود شاخص کل مجددا در محدوده یک میلیون و ۲۵۰ هزار واحدی کفسازی کند. از این رو صعود پرقدرت سهام در هفته آینده بعید به نظر میرسد چراکه با توجه به اینکه بخشی از صعود بورس در هفته گذشته مربوط به خریدهای حقوقی و صندوقهای تثبیت و توسعه در بازار بود اما با توجه به کسری منابع و در اختیار نداشتن نقدینگی کافی، احتمالا شاهد روندی متعادل در معاملات هفته آینده باشیم.

برای پیش بینی بورس فردا باید ببینیم چه اتفاقاتی در بورس امروز رخ داد و چه اتفاقاتی در بورس فردا تاثیرگذار خواهد بود و سپس با توجه به مجموع این اتفاقات ببینیم چه چیزی در انتظار بورس فردا است.

تبادل نظر