فردای اقتصاد: کشورمان ایران دهههاست که در میان شوکهای اقتصادی دست کم چهار برابر میانگین دنیا دست و پا میزند، و یک دهه و نیم است که از دور باطل افت رفاه خارج نمیشود. طوفان سهمگین تورم آشیانهها را نابود میکند و مرداب بیکاری سرپرستان خانوار و جوانان را پایین میکشد. در این میان تنها راه نجات استفاده از نسخههای علمی آزمون پس داده در دنیاست، چرا که جسم ناتوان اقتصاد ایران تاب و تحمل تعلل و آزمون و خطا ندارد.

اشاعه نسخههای غیرعلمی سیاستمدارپسند، باعث میشود که حتی گاهی که پنجرهای رو به اصلاحات اقتصادی باز میشود، سیاستمدار با دو نسخه "علمی و سخت" و "غیرعلمی و وسوسهانگیز" مواجه باشد که منجر به هدررفت فرصتها میشود و نهایتاً نتیجهای جز از دست رفتن جان انسانها در کپرها و کف خیابان ندارد.

وجود نسخههای سیاستمدارپسند باعث میشود که رفتهرفته همانطور که دکتر فرهاد نیلی در برنامه شیوه، اشاره میکند، اقتصاددانان ارائهکننده نسخههای علمی از صحنه حذف شوند.

بخشی از این نوع نسخههای غیرعلمی سیاستمدارپسند در ایران در زمینه سیاست پولی و با این پیشزمینه ذهنی است که اسکناسهایی که بانک مرکزی به سادگی تولید میکند، ثروتی مانند نفت یا طلا است؛ ثروت موهومی، که مشروط بر تحقق افسانه هدایت نقدینگی، پتانسیل ایجاد رشد در اقتصاد را دارد. آنچه جرقه این ابتکار عملهای وطنی را زده، خلاقیت نوبلیست اقتصاد، برنانکی در بحران ۲۰۰۷ و ۲۰۰۸ است. مجموعه سیاستهایی که به سیاستهای پولی غیرمتعارف معروف شد.

در دهه اول قرن ۲۱ مجموعه تحولاتی در اقتصاد آمریکا رخ داد که بانک مرکزی آمریکا را ناگزیر از ابتکار عمل در حوزه سیاستگذاری پولی کرد که پیش از آن نظیر آن اتفاق نیفتاده بود. اما برای درک بهتر از اینکه این خلاقیت چه بود و تا چه حد ابتکار عملهای وطنی از آن دور است، ابتدا به توضیح ریشه و ماهیت بحران ۲۰۰۷ و ۲۰۰۸ میپردازیم، سپس توضیح میدهیم که برنانکی، رئیس فدرال رزرو چگونه این بحران را حل کرد، و نهایتا به اشتباهات رایج در ایران در الگوبرداری از این موضوع خواهیم پرداخت.

قصه بحران ۲۰۰۷ و ۲۰۰۸ چه بود؟

در سال ۲۰۰۱ تمایل جمهوری خواهان به تحریک اقتصاد با استفاده از سیاستهای پولی و احتمالا ترس از اثرات رکودی ماجراجوییهای جنگی باعث شد که بانک مرکزی یک اشتباه وحشتناک انجام دهد و نرخ بهره را نسبت به آنچه قاعده سیاست پولی پیشنهاد میکرد بسیار کاهش دهد و به این ترتیب ظرف یک سال نرخ بهره از ۶.۵ درصد به ۱ درصد کاهش یافت. در پی این کاهش نرخ بهره، تمایل به سرمایه گذاری در سایر داراییها از جمله مسکن افزایش یافت و این مساله منجر به رونق در بازار مسکن شد. بانکها شروع به اعطای وام برای خرید مسکن کردند و در صورت نکول وامها، مسکن تحت رهن را تصاحب میکردند. با افزایش مداوم قیمت مسکن، بانکها هیچ نگرانی ای از نکول وامها نداشتند، چرا که دارایی ارزشمندتری را بدست میآورند. از این رو بدون هیچ تنظیمگری که مانع ریسک پذیری بیش از حد بانکها شود، آنها شروع به اعطای وام به افراد ریسکی کردند، به این معنا که به افرادی که درآمدی نداشتند، اعتبار کافی نداشتند و احتمال نکول آنها بالا بود، وام اعطا کردند. با اعطای این وامها تقاضا برای مسکن مدام افزایش میافت و قیمت مسکن را نیز افزایش میداد. اما رفته رفته اعطای وام به افراد ریسکی، نرخ نکول بانکها را افزایش داد. در ابتدا بانکها به دلیل تصاحب مسکنهای با قیمتهای بالاتر مشکلی نداشتند ولی با گذر زمان و ادامه این شرایط، از یک طرف تعداد مسکن های تصاحب شده در قبال وام های نکول شده، رو به افزایش بود که منجر به افزایش عرضه در بازار مسکن میشد، از طرف دیگر تعداد افرادی که برای دریافت وام خرید مسکن به بانکها مراجعه میکردند، کاهش یافتند. در نتیجه بازار مسکن دچار کمبود تقاضا شد و قیمت مسکن شکست. با افت قیمت مسکن، افرادی که در قیمتهای بالای مسکن، وام دریافت کرده و مسکن خریده بودند انگیزه نکول زیادی داشتند چرا که مبلغ وام آنها از قیمت مسکن بالاتر بود و در صورت نکول و تصاحب مسکن توسط بانک منتفع میشدند. بنابراین موسسات مالی ای که به افراد قرض داده بودند، به شدت با نکول وامها و تصاحب مسکنهایی مواجه بودند که از رقم وامی که پرداخت کرده بودند کمتر بود. این موسسات این وامها را از موسسات بالادستی دریافت کرده بودند، و لذا میزان بدهی آنها (وامها) از میزان داراییشان (مسکنها) بیشتر شده بود بنابراین بسیاری از آنها ورشکست شدند و بدهی های خود را نکول کردند. به این ترتیب این ورشکستگی به موسسات بالادستی نیز سرایت کرد. داراییهایی که به موسسات بالادستی منتقل میشد، پکیجهای وام رهنی ای بود که احتمال نکول آنها بالا بود و مسکنهایی که مدام قیمت آنها کاهش میافت و نقدشوندگی همه آنها پایین بود. این شرایط کل سیستم بانکی را دچار بحران نقدشوندگی و ورشکستگی کرده بود.

از طرف دیگر موسسات مالی بسیار بزرگ نیز که نقش وام دهی به موسسات مالی پایین دستی را داشتند، به علت هراس ایجاد شده، از اعطای وام بیشتر خودداری میکردند چرا که از بازگشت این منابع اطمینان نداشتند. بنابراین میزان تسهیلاتدهی در اقتصاد به شدت سقوط کرد. در این میان فعالیتهای دیگر که نیاز به وام داشتند نیز دیگر قادر به دریافت وام نبودند، و لذا قادر به ادامه فعالیتهای اقتصادی خود نبودند و برخی از بنگاههای بزرگ اقتصادی ورشکست شدند. با ورشکستگی این بنگاههای بزرگ شدت نکول وامها مجددا افزایش یافت؛ در این میان نه تنها بنگاههای ورشکسته دیگر قادر به بازپرداخت وامهای خود نبودند، بلکه کارگرانی که در پی این ورشکستگیها بیکار میشدند نیز قادر به بازپرداخت وامهای خود نبودند.

بانک مرکزی آمریکا در مواجهه با بحران چه کرد؟

بحران به جایی رسید که ۴ موسسه مالی بسیار بزرگ و بالادستی اعلام ورشکستگی کردند، اما پیش از آنکه موسسه بیمهکننده سپردههای شبکه بانکی اعلام ورشکستگی کند، بانک مرکزی آمریکا دست به چاپ پول جهت فروپاشی سیستم مالی زد. آنچه که سیستم مالی را در آستانه فروپاشی قرار داده بود، و احتمال یک رکود سنگین و طولانی مدت را در کل اقتصاد را ایجاد کرده بود، ترس از ورشکستگی و عدم اعطای وام از طرف موسسات مالی بالادستی و همچنین عدم نقدشوندگی داراییهای آنها بود. بانک مرکزی آمریکا با شناخت این موضوع سعی کرد سرچشمه مشکل را حل کند، برای همین شروع به خرید داراییهایی کرد که موسسات بالادستی قادر به فروش آنها نبودند. همه این داراییها وارد ترازنامه بانک مرکزی شدند و در ازای آنها نقدینگی به سیستم بانکی اعطا شد. از طرف دیگر بانک مرکزی با تغییر سیاستهای انتشار نقدینگی خود، سعی کرد کمبود نقدینگی در سیستم بانکی را رفع کند اما هدف از انتشار نقدینگی، مبارزه با ترس در سیستم بانکی بود. سیاستهای جدید به این صورت بود که موسسات بیشتری قادر به قرضگیری از بانک مرکزی بودند، همچنین طول دوره این وامها افزایش یافت و وثایقی هم که بانکها در قبال این وامها باید در اختیار بانک مرکزی قرار میدادند متنوع تر شد. به این ترتیب بانک مرکزی موسسات بالادستی را از هراسی که باعث شده بود از اعطای وام خودداری کنند رها کرد. همچنین خرید داراییهای آنها توسط بانک مرکزی آنها را از دام عدم نقدشوندگی نجات داد. بانکها عملا به این پول نیازی نداشتند و بسیاری از آنها مشکل ورشکستگی نداشتند، و این پول تضمینی برای توان پاسخگویی آنها در برابر بدهیها بود. در فضایی که همه موسسات مالی میدانستند که بانک مرکزی در نقش آخرین ملجا قرضدهنده، مساله نقدناشوندگی موسسات را حل کرده است، نیازی به فشار به بدهکاران نبود، لذا این موضوع بحران ترس و نقدناشوندگی داراییها را حل کرد. این ابتکارات در بانک مرکزی آمریکا توسط کسی تئوریزه و پیادهسازی شد که به دلیل سابقه تحقیقات طولانی خود در حوزه بانک و بحران بانکی یک ماه پیش جایزه نوبل را دریافت کرد؛ بن برنانکی.

چرا ابتکار عمل برنانکی منجر به تورم نشد؟

اینکه این حجم از افزایش پایه پولی منجر به تورم نشد، ناشی از این بود که اساسا این پایه پولی منتشر شده از بانک مرکزی خارج نشده و تبدیل به پول در گردش در اقتصاد نشد. پایه پولی دو و نیم برابر شده در دوره بحران، از ابتدا قرار نبود که تبدیل به تسهیلات و پول در گردش در اقتصاد شود و در واقع قرار نبود که از سد بانک مرکزی عبور کند. از آگوست ۲۰۰۸ تا آخر ۲۰۰۹، پایه پولی آمریکا ۱۴۰ درصد رشد کرد، اما پول در گردش ۲۰ درصد و نقدینگی تنها ۹ درصد اضافه شدند. بنابراین افزایش پایه پولی یک اتفاق ترازنامهای و عاملی جهت کاهش هراس بانکی و اطمینان بخشیدن به موسسات مالی بالادستی جهت ادامه مسیر تسهیلات دهی پیش از بحران بود. از این رو پس از تبدیل داراییهای این موسسات به نقدینگی توسط بانک مرکزی، این نقدینگی در سپردههای احتیاطی بانکها نزد بانک مرکزی باقی ماند. بانک مرکزی جهت تشویق بیشتر بانکها جهت اینکه این نقدینگی را از بانک مرکزی خارج نکنند، بر روی این سپردهها سود پرداخت میکرد و لذا بانکها هیچ انگیزهای برای خروج این پول از بانک مرکزی نداشتند. این مجموعه سیاستها همان سیاستهای پولی غیرمتعارف هستند.

آیا سیاستهای پولی متعارف، یافتههای پیشین اقتصاد را نقض میکند؟

سیاستهای پولی غیرمتعارف به هیچ وجه تناقضی با قاعده و قوانین حاکم بر سیاستهای پولی متعارف ندارند. در پیادهسازی سیاست پولی غیرمتعارف نیز، مطابق با پایه و اساس سیاستهای متعارف، چنانچه پایه پولی دو و نیم برابر شده در طول بحران وارد اقتصاد و تبدیل به پول در گردش میشد، اقتصاد آمریکا دچار تورمهای بالا میشد. بنابراین هدف سیاست پولی نامتعارف مبارزه با ترس و وحشت در شبکه بانکی بود و این کار را با اطمینانبخشی در زمینه نقدشوندگی داراییها انجام داد ولی پول در گردش و تسهیلات زیادی را وارد اقتصاد نکرد. همچنین با استفاده از ابزار نرخ بهره سعی در نگهداری داراییهای نقد بانکها در بانک مرکزی کرد که این به نوعی همان سیاست کنترل عرضه پول در سیاستهای پولی متعارف است. این بدان معناست که روح حاکم بر سیاست پولی متعارف و نامتعارف با یکدیگر هیچ تفاوتی ندارد و همه آنچه که بحران مالی ۲۰۰۷ و ۲۰۰۸ به دانش آخر دهه ۹۰ میلادی اضافه کرد، اهمیت تنظیمگری در حوزه بانکی توسط بانک مرکزی و یک نهاد موازی دیگر است ولی اساس کار سیاست پولی متعارف هیچ تغییری نکرد.

پس از این بحران بسیاری از کشورها در قوانین خود ثبات بازار مالی را نیز جزء اهداف بانک مرکزی قرار دادند، چرا که همه بانکهای مرکزی به قدری قوی نیستند که در هنگام بروز چنین بحرانی بتوانند کاری مشابه بانک مرکزی آمریکا انجام دهند و مانع از خروج منابع نقد بانکها از بانک مرکزی شوند. از این رو در قوانین بانکهای مرکزی، مسئولیت رسیدگی به وضعیت ترازنامه بانکها به بانک مرکزی سپرده میشود تا بعدا در صورت بحران بانکی ناگزیر از چاپ پول برای جلوگیری از فروپاشی سیستم مالی نشوند. چرا که در این صورت بی ثبات مالی، ثبات قیمتها را که هدف اول بانکهای مرکزی است، به خطر خواهد انداخت.

توصیه سیاستهای غلط در ایران بر مبنای سیاست پولی نامتعارف

مسلما بهینه بودن هر نوعی از سیاستهای پولی متعارف و غیرمتعارف و همچنین ابزارهای مورد استفاده بستگی به شرایط اقتصاد دارد. در واقع علم موجود تنها بینشی ایجاد میکند که چه روابط بین متغیرها به چه شکل است و به چه عواملی باید توجه کرد، و اینکه چه سیاستی در چه بستری بهینه است و در چه بستری همان سیاست حتی منجر به فاجعه خواهد شد. بنابراین وقتی سیاستگذاری از این علوم و اصول استفاده میکند، باید بر تمام این موارد واقف باشد؛ باید بداند که سیاستهای پولی متعارف با چه هدفی، با چه ابزاری و با چه مکانیزمی طراحی و اجرا میشود. همچنین در رابطه با سیاستهای پولی غیرمتعارف باید بداند که دلیل شکلگیری و هدف، نحوه و ابزارهای مورد استفاده چه بودند. در اینجا سعی میشود در زمینه سیاستهای پولی متعارف و غیرمتعارف سوء برداشتهای و اشتباهات رایج در توصیه های سیاستی در ایران مرور و مورد نقد قرار گیرد.

اشتباه رایج منسوخ شده در دنیا و مورد بحث در ایران؛ تحریک رشد با چاپ پول

اشتباه رایج اول در اقتصاد ایران، استفاده از سیاست پولی جهت تحریک رشد اقتصادی است. این اشتباهی است که بیش از چهل سال پیش در کشورهای توسعهیافته نیز وجود داشت. هنوز افرادی در ایران سعی دارند کشف خلاقانهای به قیمت تحمیل تورم بیشتر بر مردم در این زمینه انجام دهند. بهر حال این سیاستها در ایران نیز پیاده سازی شدهاند و به عبارت دیگر برخی سیاستگذاران در دورانهای مختلف سعی کردهاند با انبساط پولی رشد اقتصادی را تحریک کنند. برای مثال در نیمه دهه ۸۰، سیاستگذار سعی کرد که با کاهش نرخ بهره به ۱۲ درصد رشد اقتصادی ایجاد کند، اما مانند اتفاقات دهه اول قرن ۲۱ در آمریکا ماحصل این افت نرخ بهره، همراه با چاپ پول زیاد، افزایش قیمت مسکن بود. نرخ سود تسهیلات تا سال ۸۶ کاهشی بود، در سالهای ۸۶ تا ۸۸ حداقل خود را تجربه کرد و مجددا اندکی افزایش یافت. در این دوره شاخص تولید از عدد ۱ در سال ۸۰ به ۱.۵ در سال ۹۰ رسید، در حالی که شاخص قیمت مسکن از عدد ۱ در سال ۸۰ تا ۶.۹ در سال ۹۰ افزایش یافت. این وضعیت ماحصل سیاستهای پولی انبساطی بود که به نام کمک به تولید انجام شد اما نهایتا رشد تولید از سال ۸۶ متوقف شد، و تنها تورم و قیمت مسکن افزایش یافت.

البته در این دوره نرخ سود به صورت دستوری تعیین میشد که این شیوه متداول سیاستگذاری پولی نیست، اما در همین دوره حجم چاپ پول بالا بود. طی ۸۴ تا ۸۸ به طور میانگین پایه پولی سالانه ۳۸ درصد افزایش یافت که این وضعیت با کاهش نرخ سود دستوری همخوانی داشت و در مجموع شرایط انبساطی شدیدی را ایجاد کرده بودند، و در نهایت هم حاصلی جز افزایش قیمتها و نوسان در رشد اقتصادی نداشت. بنابراین همان اثری که افت بیش از حد نرخ بهره در اقتصاد آمریکا و سایر کشورها داشت، در ایران نیز مشاهده شده است.

دلیل این وضعیت نیز مشخص است؛ چه در ایران و چه در هر کشور دیگری، کاهش نرخ سود تسهیلات و افزایش میزان تزریق پول، تمایل به سپردهگذاری مدت دار را کاهش و تمایل به سرمایهگذاری در بازارهای جایگزین و همچنین تمایل به مصرف را افزایش میدهد. در نتیجه قیمتها شروع به افزایش میکند، با افزایش در قیمتها در ابتدا تولید وارد فاز رونق میشود، اما از آنجا که اصولا تورم با نوسانات در اقتصاد همراه است، چنین فضایی منجر به افت سرمایهگذاری و حرکت سرمایه به سمت بازارهای غیرمولد میشود و این امر منجر به رکود اقتصادی میشود.

ابتکار عمل ایرانی ناشیانه با الگوبرداری از خلاقیت برنانکی

اشتباه دیگری که در بطن خود مشابه نگاه اول است، در تلفیقی ناشیانه از تئوری مقداری پول و سیاستهای پولی غیرمتعارف، این پیشنهاد را مطرح میکند که پایه پولی جهت ایجاد زیرساختها استفاده شود و معتقد است که بر اساس تئوری مقداری پول، از آنجا که در این حالت رشد اقتصادی افزایش میابد، تورم تغییر چندانی نمیکند. در تایید چنین نظریهای نیز به رشد بالای پایه پولی و عدم رشد تورم در آمریکا استناد میشود! در نقد چنین دیدگاهی که تاکنون نیز مشابه آن در کشورهای دیگر اجرا و حتی مطرح نشده است، به دو مساله باید اشاره کرد:

- استفاده ناصحیح از تئوری مقداری پول

تئوری مقداری پول، از معادلهای به نام تئوری مبادلات به دست آمده است؛ بر اساس تئوری مبادلات، میزان نقدینگیای که در اقتصاد وجود دارد، ضرب در سرعت گردش پول (یعنی تعداد باری که هر یک ریال نقدینگی در مبادلات طی دوره مورد نظر استفاده میشود) برابر است با میزان تولید اقتصاد ضرب در قیمت کالاها. در واقع یعنی اگر ۱۰۰ واحد نقدینگی در اقتصاد وجود دارد، و هر یک واحد ۳ بار در مبادلات استفاده میشود، این به این معناست که تولید اسمی اقتصاد (تولید ضرب در قیمت) به میزان ۳۰۰ واحد خواهد بود. این یک اتحاد است، یعنی همواره برقرار است. به عبارت دیگر چنانچه نقدینگی به جای ۱۰۰ واحد، ۹۰ واحد شود، سرعت گردش پول به گونه ای تعدیل میشود که حاصضرب آن با نقدینگی معادل همان ۳۰۰ شود، یا تولید و قیمت به گونه ای تعدیل میشوند که حاصلضرب آنها ۲۷۰ واحد شود (۹۰*۳) و یا تلفیقی از هر دو اتفاق میافتد به گونه ای که نهایتا این معادله برقرار شود.

اقتصاددانان با بررسی دادهها نشان دادهاند که در بلندمدت سرعت گردش پول ثابت است، و لذا بر اساس این حقیقت، تئوری مقداری پول استخراج شده است که بر اساس آن میزان رشد تولید به علاوه تورم در بلندمدت معادل رشد نقدینگی است. برای مثال اگر در بازه ده ساله رشد نقدینگی معادل ۱۰ درصد باشد و رشد تولید ۳ درصد باشد، تورم معادل ۷ درصد خواهد بود.

در رابطه با تئوری مقداری پول آنچه اهمیت دارد این است که متغیری که به عنوان متغیر نقدینگی استفاده میشود، از جنسی باشد که در مبادلات استفاده میشود؛ برای مثال در میان اجزای نقدینگی پول بیش از بقیه چنین خاصیتی دارد.

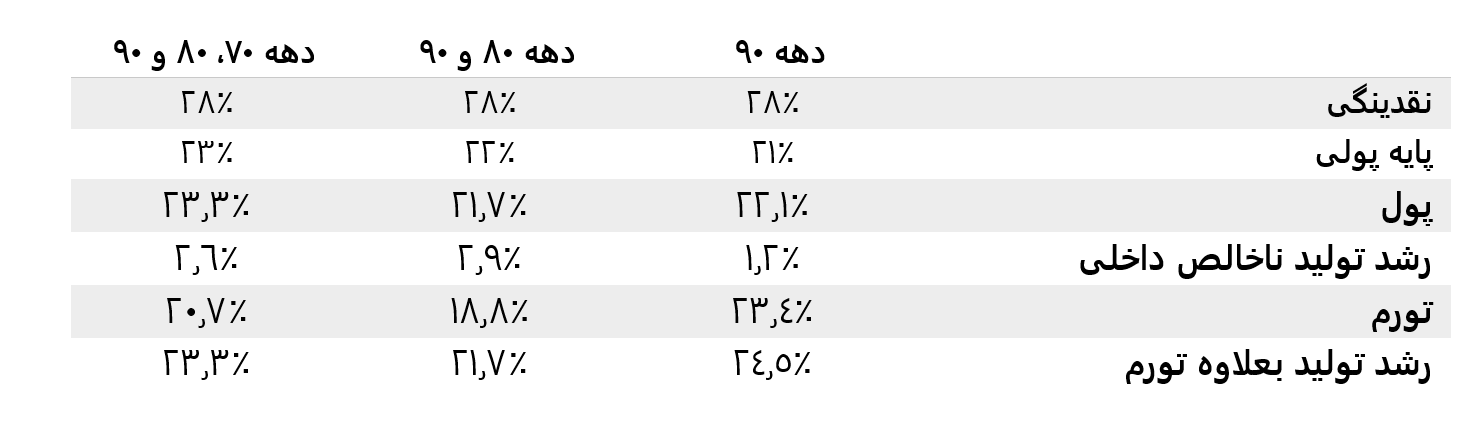

جدول زیر در سه دوره رابطه تولید، تورم و متغیرهای مختلف نقدینگی را نشان میدهد.

همانطور که در جدول قابل مشاهده است، در دوره ده ساله دهه ۹۰، رشد پول در اقتصاد ایران به طور متوسط سالانه معادل ۲۲.۱ و مجموع رشد تولید و تورم معادل ۲۴.۵ درصد بوده است. اما در بازه های بیست ساله و سی ساله ستون دوم و سوم، رشد پول و مجموع رشد تولید و تورم دقیقا معادل یکدیگر و به ترتیب ۲۱.۷ و ۲۳.۳ درصد بوده است. این نشان میدهد اگر معیار نقدینگی را پول قرار دهیم، و بازه زمانی را طولانیمدت کنیم، تئوری مقداری پول قویا برقرار است. بعد از پول، پایه پولی بهترین معیار است و نقدینگی در رتبه سوم قرار دارد. دلیل اینکه رشد نقدینگی سالانه حدود ۶ الی ۷ درصد از مجموع تورم و رشد تولید بالاتر بوده است، ناشی از این است که بخشی از نقدینگی تحت عنوان سپرده های بلندمدت همواره در بخش بانکی رسوب کرده و وارد معاملات نمیشوند. بنابراین دو نکته قابل استخراج است:

اولا یک معیار بسیار مهم در تبدیل نقدینگی به تولید و تورم این است که در معاملات مورد استفاده قرار بگیرد و یا به عبارت بهتر در اقتصاد در چرخش باشد. دوما چنانچه پول وارد چرخه اقتصاد شود و از بانکها خارج شود، قطعا رشد آن معادل مجموع رشد و تورم خواهد بود.

حال با توجه به این مطلب به نقد نظریه مورد نظر بپردازیم، در این نظریه گفته میشود، دولت پولی را از بانک مرکزی استقراض کرده و با استفاده از آن زیرساخت تولید کند. وقتی که این پول از بانک مرکزی خارج شده و در اختیار دولت قرار گیرد، در ابتدا در دست پیمانکاران قرار میگیرد. پیمانکاران مایحتاج خود را برای ایجاد زیرساخت مربوطه (پل، راه یا ...) از "بازار" تهیه میکنند، بنابراین پس از رد شدن این پول از دست پیکانکاران این پول به سرعت وارد چرخه اقتصاد میشود، بنابراین قطعا تبدیل به پول خواهد شد و مصداق رسوب در سیستم بانکی نخواهد بود و دولت و بانک مرکزی ابزاری جهت جمع کردن آن نخواهند داشت. بر این اساس مجموع رشد تولید و تورم معادل رشد پول ایجاد شده خواهد بود.

نکته ای که طرفداران این دیدگاه مطرح میکنند این است که از آنجا که این پول صرف ایجاد زیرساخت شده است، منجر به رشد اقتصادی خواهد شد و نه تورم. میتوانیم با استفاده از دادهها، محتملترین سناریو را در رابطه با این دیدگاه بررسی کنیم: در انتهای آذر سال ۱۴۰۰ میزان پایه پولی ایران، ۵۶۰ هزار میلیارد تومان بوده است، اگر دولت تنها ۲۵۰ هزار میلیارد تومان که رقمی در حدود بودجه عمرانی است، از بانک مرکزی جهت توسعه زیرساخت استقراض کند، و ۱۰۰ هزار میلیارد تومان نیز معادل رشد سالانه پایه پولی به آن اضافه شود، رشد پایه پولی معادل ۶۲ درصد خواهد بود. مسلما در چنین شرایطی اقتصاد به سرعت متلاطم و تقاضای سفتهبازی به سرعت افزایش میدهد و تمام فعالیتهای اقتصادی تحت شرایط تورم و نااطمینانی ناشی از آن دچار رکود میشوند. اما اگر به فرض محال، چنین اتفاقی نیفتد، در بهترین حالت تولید رشدی ۱۰ درصدی که در تاریخ پس از انقلاب بی سابقه بوده و جزء رشدهای بسیار بالا در اقتصادهای چابک دنیاست، را تجربه کند، بر اساس همان تئوری مقداری، تورمی ۵۲ درصدی در انتظار اقتصاد ایران خواهد بود. چرا که بر اساس این تئوری قرار است رشد پول (۶۶ درصد) به مجموع رشد تولید (۱۰ درصد) و تورم (۵۶ درصد) تبدیل شود. اما باید توجه داشت که تورم ۵۲ درصدی به هیچ وجه اجازه تولید ۱۰ درصد را نمیدهد، و به عبارت دیگر این سناریو قابل تحقق نیست.

به طور کلی از آنجا که در ایران دولت با کسری ساختاری مواجه است، و شبکه بانکی با نظارتی چندان قوی مواجه نیست، رشد ۲۲ درصدی پایه پولی که میانگین بلندمدت اقتصاد ایران است، بدون اصلاحات ساختاری ادامهدار خواهد بود. حتی به دلیل افزایش بدهیهای دولت، بر اساس برآوردهای سازمان برنامه، احتمالا طی سالهای آتی این رقم افزایش خواهد یافت. با لحاظ این رقم رشد پایه پولی در بلندمدت، اضافه کردن هزینههای جدید که محل تامین مالی آن پایه پولی است، قطعا میانگین تورم را در اقتصاد افزایش و به دلیل ایجاد نوسانات، نااطمینانیها و عدم قطعیت بیشتر سرمایهگذاری و تولید صعنتی را با افت بیشتری مواجه خواهد کرد. بنابراین نظریه مطرح شده حتی بر روی کاغذ عملی نیست، و در یک آزمایشگاه کوچک نتیجه نداده است و این در حالی است که برخی اصرار دارند که با تحمیل هزینههای زیاد آن را در اقتصاد پیادهسازی کنند.

- استفاده ناصحیح از مفهوم سیاستهای نامتعارف

طرفداران این ایده، به عدم هماهنگی رشد پایه پولی و تورم در آمریکا استناد میکنند. در قسمت توضیحات مربوط به سیاستهای نامتعارف توضیح داده شد که از آنجا که سیاستهای غیرمتعارف در آمریکا به قصد از بین بردن وحشت ایجاد شده در شبکه بانکی بود، نیازی به خروج منابع از بانک مرکزی نبود. لذا بانک مرکزی منابع نقدناشوندهی بانکها را خریداری کرد، اما این منابع در بانک مرکزی باقی ماندند و عملا رشد پول در گردش در اقتصاد تغییری نکرد. این در حالی است که در پیشنهاد مطرح شده، افزایش رشد پایه پولی همراه با خروج آن از بانک مرکزی و گردش آن در اقتصاد است، بنابراین سیاست پیشنهادی همان انبساط شدید پولی تورمزای تجربه شده در دهه ۸۰ است و نه سیاست غیرمتعارف استفاده شده در اقتصاد امریکا.

تبادل نظر