فردای اقتصاد: بانک مرکزی در بخشنامه جدید خود نرخهای مصوب شورای پول و اعتبار را افزایش داد، که نمودار بالا میزان افزایش این نرخ دستوری را نسبت به نرخ دستوری قبلی نشان میدهد. همچنین بر اساس مصوبات شورای پول و اعتبار مقرر است که بانک مرکزی جدیت بیشتری برای اعمال این نرخها در پیش گیرد. با توجه به اینکه پیش از این نرخ سود بانکی در بانکها بسیار بالاتر از میزان مصوب بوده و حتی این نرخها تا ۲۵ درصد افزایش یافته بود، بدیهی است که اعمال کنترل بیشتر بر بانکها همزمان با افزایش نرخ سود بانکی مصوب، به معنای کاهش میانگین نرخ سود بانکی در اقتصاد است و نه افزایش آن. اما این کاهش میانگین نرخ سود بانکی چه فرصتها و تهدیدهایی با خود دارد؟

افزایش نرخ سود مصوب سپردهها و تسهیلات

در بخشنامه جدید بانک مرکزی، سقف نرخ سود علیالحساب سالانه سپردههای سرمایهگذاری مدتدار، طبق نمودار بالا نسبت به آخرین مصوبه در تیر ۱۳۹۹ تغییر کرده است. روند تغییرات نرخ سپردههای به گونهای است که نشان میدهد که هدف سیاستگذار، غیرجذاب کردن سپردهگذاری کوتاهمدت و افزایش ماندگاری سپردههاست، به طوری که نرخ سود سپرده کوتاهمدت عادی کاهش یافته و برای دوره سه ماهه، نرخ آن ثابت است اما برای دورههای شش ماهه و بالاتر، شاهد افزایش نرخها هستیم. با این حال، تاکنون نرخ سود سپردههای یکساله در محدوده ۱۸ درصد بوده که البته با توافق ضمنی بانک مرکزی و بانکها در ماههای اخیر این نرخ در فضای قانونی، به ۲۰ درصد هم رسیده بود، اما تخلف از این نرخها کاملا مشهود بود.نکته مهم در این بخشنامه، تاکید بر عدم استفاده از هرگونه استثنا از قبیل تغییر دوره ماندگاری سپرده، بخشبندی سپرده به قابل برداشت و غیرقابل برداشت، افتتاح حساب ترجیحی برای افراد خاص و ... جهت پرداخت نرخ سود بالاتر به سپردهها میباشد که احتمالا قبلا توسط برخی از بانکها از آنها استفاده شده و جریمه مدیران متخلف است. همچنین بانک مرکزی در مقاطع ماهانه پس از ابلاغ و اجرای این بخشنامه، نسبت به بررسی میزان رعایت مفاد این بخشنامه توسط بانکها و مؤسسات اعتباری غیربانکی اقدام خواهد کرد و در صورت عدم رعایت نرخهای سود مصوب شورای پول و اعتبار، علاوه بر اتخاذ اقدامات نظارتی قبلی بانک مرکزی در خصوص بانک یا مؤسسه اعتباری متخلف، مراتب با قید تسریع و خارج از نوبت برای رسیدگی به هیأت انتظامی بانکها ارجاع خواهد شد.

فراتر از اینها، در مواردی مانند سپردههای سرمایهگذاری کوتاهمدت عادی که نرخ سود علیالحساب از ۱۰درصد به ۵درصد کاهش یافته، نرخ پایینتر اعمال شده و در این خصوص نیازی به توافق و یا انعقاد قرارداد جدید با سپردهگذاران نیست اما در سایر انواع سپردههای سرمایهگذاری که با اعلام این بخشنامه، نرخ سود آنها افزایش یافته است، نرخهای قدیمی که پایینتر هستند، تا سررسید بدون تغییر باقی خواهد ماند و نرخهای جدید برای آنها قابل اعمال نیست و در صورت درخواست سپردهگذاران برای بستن سپردههای مذکور، این کار با رعایت نرخهای شکست مندرج در بخشنامه اعمال میشود. این موارد باعث میشوند که سپردهگذاران نتوانند همزمان از مزایای دریافت سود بالا و برداشت فوری برخوردار شوند.

همچنین در این بخشنامه، نرخ سود تسهیلات عقود غیرمشارکتی بانکها و موسسات اعتباری غیربانکی حداکثر ۲۳درصد و نرخ سود مورد انتظار عقود مشارکتی قابل درج در قرارداد میان بانک یا موسسه اعتباری غیربانکی با مشتری، معادل ۲۳درصد تعیین میشود. تا پیش از این بر اساس بخشنامه سال ۱۳۹۵ شورای پول و اعتبار، حداقل نرخ سود مورد انتظار تسهیلات عقود مشارکتی (مانند مضاربه و مشارکت مدنی) و نرخ سود عقود غیرمشارکتی (مانند اجاره به شرط تملیک و فروش اقساطی) معادل ۱۸درصد تعیین شده بود.

مقابله با جنگ سپرده و جلوگیری از بدتر شدن ترازنامه بانکها

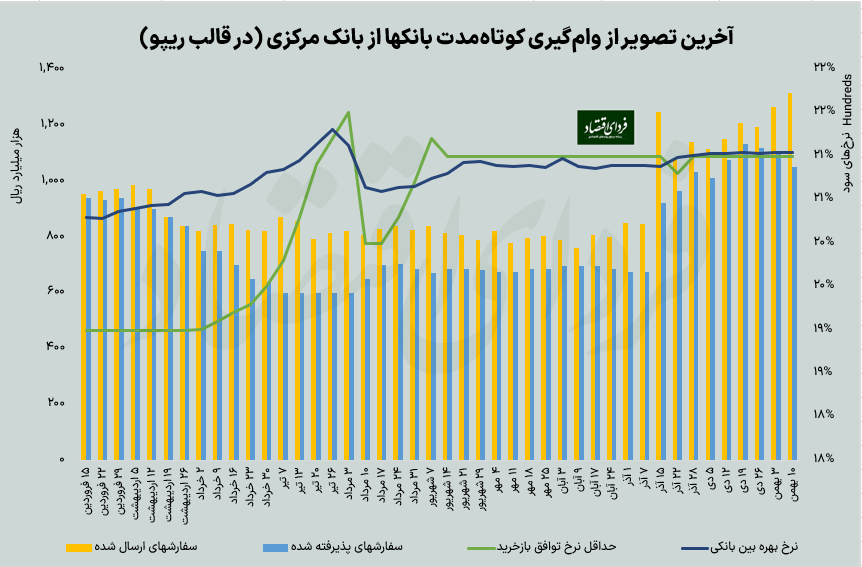

بانکها در حال حاضر به شدت دچار مشکل نقدشوندگی هستند، این مسئله کاملا در مبادلات بین بانک مرکزی و بانکها در قالب ریپو مشهود است. از ابتدای آذر میزان وامگیری کوتاهمدت بانکها از بانک مرکزی به شدت افزایش یافته است، که نشاندهنده شدت وخامت کمبود نقدینگی در آنهاست. این وضعیت هم به دلیل انتظارات تورمی بالاست که میزان ماندگاری سپردهها را در بانکها افزایش داده است و هم ناشی از انقباض پولی یک سال و نیم اخیر که هزینه پول را برای بانکها افزایش داده و میزان تزریق پول از بانکها به بانک مرکزی را محدود نگه داشته است. البته فشارهای مستقیم و غیرمستقیم کسری بودجه دولت نیز بر این شرایط موثر بوده است. نمودار زیر آخرین تصویر وامگیری کوتاهمدت بانکها از بانک مرکزی در قالب ریپو را نشان میدهد. همانطور که مشاهده میشود، میزان وامگیری کوتاهمدت بانکها از بانک مرکزی که برای حل مشکل نقدشوندگی آنهاست، از آذر ماه به صورت معناداری افزایش یافته است. میانگین درخواست نقدینگی بانکها از ۸۴ هزار میلیارد تومان در ۸ ماهه ابتدائی سال به ۱۲۰ هزار میلیاردتومان در دو ماه و نیم اخیر رسیده است. بنابراین طی این مدت ۳۵ هزار میلیارد تومان افزایش یافته است. میزان وامدهی کوتاهمدت بانک مرکزی نیز از میانگین ۷۲ هزار میلیارد تومان در ۸ ماهه ابتدائی سال به ۱۰۵ هزار میلیارد تومان رسیده که در نتیجه ۳۳ هزار میلیارد تومان به صورت میانگین به بانکها تزریق شده که در واقع به پایه پولی اضافه میشود. این در حالی است که پیش از افزایشهای وامدهی در قالب ریپو، تنها در مهرماه نیز بانکها حدود ۳۰ هزار میلیارد تومان از بانک مرکزی استقراض کرده بودند.

تحت چنین شرایطی مسلما بانکها برای حل مسئله نقدینگی خود، با یکدیگر وارد رقابت میشوند. این فضای رقابتی به سرعت به سمت جنگ سپرده پیش میرود و هزینه پول برای بانکها به شدت افزایش یافته و با توجه به اینکه در سمت درآمدها اتفاق مثبتی در شرایط فعلی اقتصاد نمیتواند رخ دهد (به جز افزایش قیمت داراییها) در نتیحه بانکها مستمرا دچار زیان شده و به اصطلاح ترازنامه آنها قرمز میشود. این شرایط تهدیدی برای ثبات و سلامت مؤسسات اعتباری محسوب میشود و همانطور که گفته شد این ناترازیها که نتیجه آن را در قالب افزایش اضافه برداشت بانکها از بانک مرکزی و افزایش تقاضای ریپو شاهد هستیم، نهایتا باعث رشد پایه پولی میشود. علوه بر افزایش فعلی در پایه پولی، به دلیل ریسک سیستمیای که ورشستگی بانکها ایجاد میکند، با قرمز شدن مستمر ترازنامه بانکها نهایتا بانک مرکزی به عنوان آخرین ملجا قرض دهنده ناگزیر از ورود خواهد بود و همه ضرر و زیان بانکها را با انتشار پول و به هزینه تورم جبران خواهد کرد.

برای جلوگیری از چنین ضرر و زیانی بانک مرکزی ناگزیر از در نقش رگولاتور وارد شده و هزینههای بهرهای بانکها را کاهش دهد، کاری که مصوبه اخیر در تلاش برای انجام آن است. اساسا چنانچه قرار باشد اقداماتی جامع در جهت حل مشکل تورم انجام شود، این اقدام بانک مرکزی برای جلوگیری از جنگ سپرده، بخشی از این بسته اصلاحاتی خواهد بود. اما آیا در فضای فعلی و بدون انجام اقداماتی اساسی و زیربنایی و جامع برای حل مسئله تورم، این اقدام بانک مرکزی میتواند باری از دوش اقتصاد متورم ایران بردارد؟

افزایش نرخ سود سپرده یا کاهش آن؟

پیش از این بانکها تلاش میکردند برای افزایش ماندگاری سپردههای خود، در فضای تورمی فعلی به طرق مختلف سودهای بالاتری به سپردهگذاران اعطا کنند و این ارقام قطعا به صورت میانگین بالاتر از ارقام فعلی بود. اساسا چون این نرخها بالا بود مصوبات دستوری و تحکمی فعلی مطرح شد. بنابراین اقدام فعلی بانک مرکزی قطعا در جهت کاهش نرخ سود بانکی بوده و نه افزایش آن.

از طرف دیگر، انتظارات تورمی در حال حاضر در اقتصاد ما در یکی از اوجهای تاریخی خود است. در نتیجه در نرخهای سود سپرده قبلی هم جذابیتی در سپرده گذاری مدت دار وجود نداشت. اما با این حال بخشی از مردم علاقه مند بودند که دستکم درصدی از سرمایه خود را به صورت سپرده در بانک نگهدارند. اقدام فعلی در جهت کاهش نرخ سود دریافتی آنها، آنها را وارد پروسه تصمیمگیری مجدد بر سر این میزان از سرمایه آنها میکند و احتمالا بخشی از آنها مجددا در نرخهای جدید سپرده گذاری نمیکنند. بنابراین این سیاست منجر به کاهش ماندگاری سپردهها در بانکها و تبدیل شبه پول به پول میشود. بنابراین اگر چه مشکل هزینههای بهرهای بالای بانکها را حل میکند، اما مسئله نقدشوندگی بانکها را بدتر میکند و از این پس به ویژه تا آخر سال، احتمالا شاهد افزایش بیشتر ارقام ریپو خواهیم بود که به نوبه خود منجر به افزایش پایه پولی و تورم متعاقب آن میشود.

بنابراین ما از سناریویی که در آن بانکها ترازنامههای بدتری دارند که منجر به اضافه برداشتهای بزرگ در میان مدت میشود، به سمت سناریویی رفتهایم که نقدشوندگی بدتری ایجاد میکند و در کوتاه مدت ریپو و پایه پولی را افزایش میدهد.

از جنبه دیگر، از سناریویی که شبه پولهای بزرگی ایجاد میکند که در میان مدت قدرت خریدی ایجاد میکند که منجر به افزایش تورم میشود، به سناریویی حرکت کردهایم که به دلیل تصمیم مجدد افراد برای سپردهگذاری یا عدم سپردهگذاری، شوک آنی به قیمتها وارد میکند چون بخشی از این سپردهها را وارد بازار داراییها میکند.

صرف نظر از اینکه کدام سناریو ترجیح دارد، باید توجه کرد که اصل و ریشه مشکل که انتظارات تورمی است باید حل شود. ابعاد مشکل تورم در شرایط فعلی اقتصاد فراتر از ظرفیت ابزارهای سیاست پولی و بانک مرکزی است و نیازمند اقدامات و تصمیمات سخت و جدی در سطح حاکمیت است، در غیر این صورت هر نوع ابزاری در کنار کارکردهای اندک مثبت، حجم بزرگی از تخریبها را به همراه خواهد داشت.

تبادل نظر